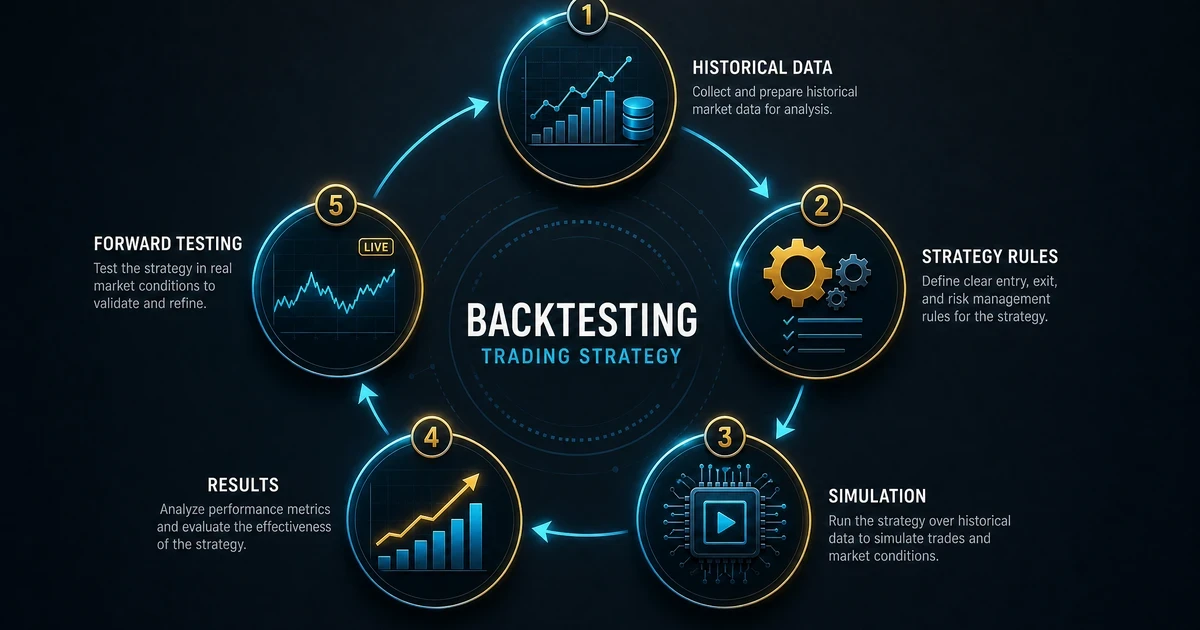

Backtesting trading : vous avez une idée de trading. Elle vous semble géniale sur le papier. Mais comment être sûr qu’elle ne va pas vous ruiner en conditions réelles ? C’est là qu’une pratique essentielle entre en jeu : le test sur données historiques, également appelé backtesting trading. Cette méthode est la première étape indispensable pour valider une approche avant de risquer le moindre euro.

Attention toutefois : un backtesting mal conçu est pire qu’inutile. Il peut vous donner une fausse confiance. Dans ce guide, nous allons voir comment réaliser cette analyse rigoureusement, en évitant les pièges classiques comme la sure optimisation. Nous verrons aussi pourquoi le forward testing est indispensable pour confirmer vos résultats après votre phase de backtesting.

Cet article est structuré en 7 règles essentielles pour réussir votre backtesting. Chacune répond à une question précise : combien de trades faut‑il pour un test fiable ? Comment éviter de « tricher » en regardant l’avenir ? Quels outils utiliser pour son backtesting ? Et comment interpréter les résultats sans se mentir ?

Commençons par une constatation. Selon les données agrégées par la plupart des courtiers, une très large majorité de traders particuliers perdent de l’argent. Ce n’est pas parce qu’ils sont stupides. C’est parce qu’ils passent à l’action sans avoir effectué de backtesting sérieux. La simulation sur données passées ne garantit pas le succès, mais elle évite les erreurs les plus grossières.

Table of Contents

Règle n°1 : Comprendre ce qu’est (et n’est pas) le backtesting trading

Le test sur historique consiste à appliquer votre stratégie à des données de marché passées pour voir comment elle se serait comportée, selon la documentation de CMC Markets. C’est un peu comme un simulateur de vol pour un pilote : vous pouvez faire des erreurs, les analyser, et recommencer, sans risquer votre capital.

Backtest manuel vs logiciel dédié

Il existe deux grandes façons de pratiquer l’analyse rétrospective :

| Type | Description | Avantages | Inconvénients |

|---|---|---|---|

| Backtest manuel | Vous parcourez les graphiques barre par barre, en notant les signaux sur un carnet. | Vous développez une compréhension intime du marché. Idéal pour les stratégies discrétionnaires. Extrêmement formateur. | Très long. Impossible sur plusieurs années ou plusieurs actifs. |

| Logiciel de test | Vous codez votre stratégie (Pine Script, ProBacktest, Python). | Rapide. Permet une simulation sur de très grandes périodes. | Nécessite des compétences en programmation. On perd le « feeling » du marché. |

Mon conseil : commencez par le manuel. Même si vous comptez automatiser plus tard, la faire tourner manuellement sur 50 à 100 trades vous oblige à regarder chaque configuration. Beaucoup de traders codent trop vite et passent à côté de signaux clés.

Les options les plus courantes de logiciel backtesting

TradingView (Pine Script) : C’est le logiciel le plus accessible pour les débutants. Le langage Pine Script est relativement simple à apprendre. Vous pouvez tester vos stratégies sur des centaines d’actifs (actions, crypto, forex) avec des données allant de 1 minute au mensuel. La version gratuite limite le logiciel à une seule stratégie et des données récentes ; la version payante débloque plus de profondeur historique.

ProRealTime (ProBuilder) : Ce logiciel est réputé pour la qualité de ses données et son exécution. ProBuilder, son langage maison, est proche du langage naturel. L’inconvénient : l’abonnement mensuel est élevé (sauf gratuité chez certains courtiers comme IG ou Interactive Brokers). Le logiciel de ProRealTime permet également du forward testing intégré.

Python (Backtrader, Zipline, VectorBT) : Pour les traders codeurs, c’est le logiciel ultime. Vous contrôlez tout : données, frais, slippage, reporting. L’inconvénient : la courbe d’apprentissage est raide. Vous devez savoir coder en Python, gérer vos sources de données (yfinance, Binance API, etc.), et construire vos propres visualisations. Mais aucune limite ne vous est imposée : c’est le logiciel le plus puissant.

MetaTrader (Strategy Tester) : Très populaire en forex, ce logiciel est intégré à MT4 et MT5. Il permet des tests multi-actifs et un langage proche du C++ (MQL4/MQL5). L’interface est vieillissante mais le logiciel de MetaTrader est extrêmement rapide, surtout avec le mode « tous les ticks ».

L’erreur classique avec un logiciel du backtest

Beaucoup de traders achètent un logiciel cher sans maîtriser les bases. Ils génèrent des stratégies sur-optimisées (curve fitting) et perdent de l’argent en réel. Mon conseil : commencez par le backtest manuel pendant 2 semaines, même si vous comptez utiliser un logiciel ensuite. Cela vous apprendra à respecter vos règles et à détecter les signaux faibles qu’un algorithme ne voit pas.

À retenir : Le logiciel est un outil, pas une garantie. Il ne remplace ni la rigueur ni la compréhension du marché. Utilisez-le pour accélérer vos tests, pas pour vous dispenser de réfléchir.

Règle n°2 : Pourquoi des règles claires sont indispensables

C’est l’erreur numéro un des débutants. On regarde un graphique, on voit un joli plus‑haut, et on se dit « mon signal était bon ». Mais quel était le signal, exactement ? Sans règles, l’exercice n’est qu’une illusion de rigueur.

Avant de toucher à votre graphique, écrivez noir sur blanc les paramètres de votre stratégie.

Une check-list à remplir impérativement

- Quel actif ? Une seule paire de devises ? Un panier d’actions ?

- Quelle unité de temps ? 5 minutes ? Journalier ? Hebdomadaire ?

- Le signal d’achat : Soyez précis. Exemple : « Le RSI passe sous 30, puis repasse au‑dessus, ET la bougie suivante clôture au‑dessus de la MM50. »

- Le signal de vente : La même symétrique.

- La sortie gagnante : Fixe (ex: +2 %) ? Dynamique ?

- La sortie perdante : Où coupez‑vous la perte ?

- La taille de la position : Combien risquez‑vous par trade ? (Ex: 1 % du capital).

- Les filtres éventuels : On ne trade que si la tendance H4 est haussière ?

Pourquoi c’est vital. Parce que sans règles, vous ne pouvez pas tester. Vous allez inconsciemment sélectionner les trades gagnants. C’est le biais de confirmation. Si vos règles sont floues, votre travail ne vaut rien.

Règle n°3 : Constituer un échantillon statistiquement significatif

Vous avez testé votre stratégie sur 10 trades. Elle est gagnante 8 fois. Félicitations ! Non. 10 trades, c’est beaucoup trop peu. Une série de 5 pertes consécutives peut arriver à n’importe quelle stratégie gagnante sur le long terme.

Prenons un exemple simple pour illustrer ce principe. Imaginez une stratégie qui a 60 % de chances d’être gagnante sur chaque trade, ce qui est déjà très solide. Statistiquement, sur 10 trades, la probabilité d’enchaîner 5 pertes consécutives est d’environ 1 %. Cela semble faible, mais ce n’est pas nul. Sur 100 trades, cette probabilité grimpe à près de 10 %. Sur 500 trades, elle dépasse 40 %. Autrement dit, même une bonne stratégie connaîtra inévitablement des séquences difficiles.

Si vous n’avez testé que 10 trades, vous n’avez jamais rencontré cette situation et vous n’êtes pas préparé mentalement à l’accepter. Le jour où elle se produit en conditions réelles, vous risquez de paniquer, de modifier vos réglages dans l’urgence, et de transformer une perte passagère en désastre durable. C’est exactement pour cette raison que les professionnels insistent sur la taille de l’échantillon.

Tester sur 10 ou 20 trades, c’est comme juger la fiabilité d’une voiture après avoir fait seulement le tour du pâté de maisons. Vous n’avez vu ni l’autoroute, ni la pluie, ni les embouteillages. Un test sérieux doit exposer votre stratégie à toutes les conditions de marché qu’elle rencontrera un jour.

Combien de trades faut‑il ?

La littérature sur le trading system design recommande un minimum de 200 trades pour commencer à avoir une confiance statistique. Idéalement, visez 300 à 500 trades.

Une autre approche est de rechercher au moins 30 à 50 occurrences de votre signal. C’est un minimum vital pour un test manuel. Pour une analyse automatisée, 200 est un bon objectif.

Attention à la période couverte. Ne testez pas votre stratégie uniquement sur un marché haussier. Vous devez l’éprouver sur au moins un cycle de marché complet (hausse, baisse, stagnation). Idéalement plusieurs années.

Ce que disent les chiffres. Je ne peux pas vous donner de pourcentage magique car ce chiffre est invérifiable. En revanche, un trader qui a pris le temps d’une vérification rigoureuse sur 300 trades a un taux de survie nettement plus élevé la première année.

Règle n°4 : Éviter à tout prix le biais du « regard vers l’avenir »

C’est le piège le plus vicieux. Le biais de look‑ahead se produit quand votre test utilise une information qui n’était pas disponible au moment de la décision.

Exemple concret

Vous simulez sur le journalier. Votre règle dit : « Acheter si la bougie clôture au‑dessus de sa moyenne mobile 20 ». Pour calculer la moyenne mobile 20 de J, vous avez besoin de la clôture de J. C’est un paradoxe. Si vous codez mal, l’ordinateur va utiliser la clôture de J pour générer le signal et pour le confirmer au même instant. Dans la réalité, vous ne pouvez passer un ordre qu’après la clôture.

Comment l’éviter ?

- En manuel : Masquez la partie droite du graphique. Ou utilisez la fonction « replay » de TradingView.

- En automatisé : Vérifiez que vos indicateurs utilisent

close[1](la bougie précédente) et nonclose.

Ce biais est si répandu que même des outils professionnels peuvent l’intégrer. La seule protection, c’est votre rigueur.

Règle n°5 : Le danger de la sure optimisation (curve fitting)

Vous avez un logiciel de test. Vous le laissez tourner toute la nuit. Il vous sort une stratégie avec un gain de 10 000 % sur 5 ans. C’est parfait ? Non. Votre stratégie est « sur‑optimisée ».

Qu’est‑ce que la sure optimisation ?

La sure optimisation (ou overfitting) consiste à ajuster les paramètres de votre stratégie pour qu’elle colle parfaitement aux données passées. Vous avez « appris » le bruit aléatoire du passé, non une réelle dynamique de marché. Cette stratégie va s’effondrer dès que les conditions changeront.

Un indicateur courant : des paramètres « trop beaux ». Des moyennes mobiles à 3,7 périodes, des stops à 1,63 %. Préférez des nombres ronds (10, 20, 50, 200).

La parade : tester sur des données « hors échantillon »

La règle d’or est de diviser vos données en deux parties :

- In‑sample (entraînement) : 70 % des données. Vous développez et optimisez votre stratégie.

- Out‑of‑sample (validation) : 30 % des données. Vous testez votre stratégie sans modification sur cette période que vous n’avez jamais regardée.

Si la stratégie performe sur l’in‑sample mais s’effondre sur l’out‑of‑sample, direction la poubelle.

Règle n°6 : Les bons indicateurs statistiques (pas seulement le gain total)

Une stratégie qui gagne 1000 € mais qui a subi une chute de 50 % est extrêmement risquée. Une autre qui gagne 500 € avec un drawdown de 5 % est bien meilleure. Voici les métriques essentielles fournies par des outils comme ProBacktest, comme l’explique ProRealTime dans sa documentation.

Le tableau de bord du trader rigoureux

| Métrique | Ce que ça mesure | Objectif acceptable |

|---|---|---|

| % de trades gagnants | (Win rate) Combien de trades finissent en gain. | Un faible win rate (40 %) peut être compensé par un gros ratio gain/perte. |

| Ratio gain/perte (Profit Factor) | Somme des gains / Somme des pertes. C’est le plus important. | > 1,5 (bien). > 2 (excellent). |

| Maximum Drawdown | La pire perte historique depuis un plus haut. | Idéalement < 20-25 % du capital. |

| Ratio de Sharpe | Rendement ajusté au risque. | > 0,5 (correct), > 1 (très bon). |

| Durée moyenne des trades | Combien de temps votre capital est exposé. | Dépend de votre style (daytrading vs swing). |

Avertissement : Ces métriques sont calculées sur le passé. Elles ne garantissent rien pour l’avenir, mais elles indiquent comment la stratégie a historiquement géré le risque.

Règle n°7 : Valider en conditions réelles (forward testing)

Vous avez une simulation brillante. Vous êtes prêt à passer des ordres ? Non. Pas encore.

Le test sur historique est une expérience en laboratoire. Le forward testing est la phase suivante : vous appliquez votre stratégie en temps réel sur un compte démo.

Pourquoi cette étape est cruciale

La simulation se fait dans un monde parfait. La réalité, c’est le slippage, les gaps, et les émotions.

Le forward testing va tester vous. Comme l’explique ACY Securities : « Le backtesting demande : « Est-ce que cette edge a du sens mathématiquement ? » Le forward testing demande : « Suis-je capable de l’exécuter fidèlement lorsque la peur et l’avidité entrent dans la pièce ? » »

Comment mener un forward testing efficace

- Phase 1 (Démo) : 3 à 4 semaines. Notez tous les signaux. Exécutez sur plateforme de démo.

- Phase 2 (Live micro‑lots) : Passez sur compte réel avec la plus petite taille possible. Psychologiquement, c’est le jour et la nuit.

- Le journal de bord est obligatoire : Notez chaque trade et l’émotion ressentie. C’est le principe détaillé dans mon article sur le journal trading efficace.

L’erreur fatale

Vous voyez deux pertes d’affilée ? Vous êtes tenté de modifier votre stop ? Ne le faites pas. Validez votre stratégie sur un nombre de trades prédéfini. Si vous changez les réglages, vous détruisez la validité de votre travail initial.

Simulation, forward test, et après ?

Le test sur historique et le forward testing forment un cycle vertueux :

- Idée → Simulation (sur données historiques longues).

- Analyse des résultats (si mauvais → retour à l’idée).

- Forward test (sur données présentes, en démo).

- Analyse de la discipline (si mauvais → revoyez votre psychologie).

- Mise en production (en live, avec petite taille).

- Réévaluation périodique (tous les 3-6 mois).

Comme le rappelle ProRealTime, « la performance passée n’est pas une garantie de la performance future ».

Un dernier conseil sur les outils

Pour débuter, le manuel est roi. Si le sujet de l’analyse technique vous intéresse, je vous invite à relire mon guide sur le support et résistance.

J’ai utilisé ces méthodes pour tester des hypothèses macro-économiques (analyse Bitcoin 2026).

Récapitulatif des 7 règles

| Règle | À retenir |

|---|---|

| 1. Comprendre la méthode | Simulateur de vol, pas une garantie. |

| 2. Des règles claires | Écrire TOUT avant de commencer. |

| 3. Échantillon significatif | Minimum 200 trades. |

| 4. Éviter le biais de look‑ahead | Ne pas utiliser l’information future. |

| 5. Lutter contre la sure optimisation | Tester sur données out‑of‑sample. |

| 6. Analyser les bonnes métriques | Profit Factor, Drawdown, Sharpe. |

| 7. Valider en forward test | Passer en démo puis en micro‑lots. |

Conclusion

Le test sur historique n’est pas une activité glamour. C’est long, parfois fastidieux. Mais c’est le seul moyen de transformer une intuition en un avantage statistique fiable. Il vous protège contre l’excès de confiance et la panique.

Le véritable instrument de trading, c’est vous. La simulation et le forward testing sont votre salle de sport. Ne passez pas à la compétition sans vous être échauffé.

Bonne préparation, et à bientôt sur Athrar.com.

⚠️ Avertissement important

Cet article est publié le 22/05/2026. Les informations qu’il contient sont issues de sources publiques (liens fournis).

Ces informations sont à titre éducatif. Les performances passées ne préjugent pas des performances futures.