Conséquences rupture accord pétrodollar 1974 : voilà le sujet qui obsède tous les investisseurs en ce printemps 2026. Cinquante-deux ans après les accords du Quincy signés à bord de l’USS Quincy, le pacte fondateur de l’hégémonie américaine vient de s’effondrer. L’annonce officielle de Riyad, confirmée en janvier dernier, met fin à un demi-siècle de domination du dollar sur les échanges pétroliers mondiaux.

Les conséquences de la rupture de l’accord pétrodollar de 1974 ne sont pas un simple ajustement diplomatique. Elles représentent le séisme financier le plus important depuis la fin du système de Bretton Woods en 1971. Alors que l’indice du dollar (DXY) a chuté de 12% en trois mois, que l’or franchit le seuil historique des 2800 dollars l’once et que le Bitcoin s’envole vers de nouveaux sommets, chaque épargnant doit mesurer l’ampleur de ce bouleversement.

Pour comprendre comment protéger votre patrimoine dans ce nouveau monde, encore faut-il analyser en profondeur ce changement de paradigme. Cet article décrypte les 5 conséquences majeures de cette rupture historique et vous donne les clés pour naviguer – et prospérer – dans l’ère post-pétrodollar qui s’ouvre devant nous.

Table of Contents

Conséquences rupture accord pétrodollar 1974 : La fin du « privilège exorbitant »

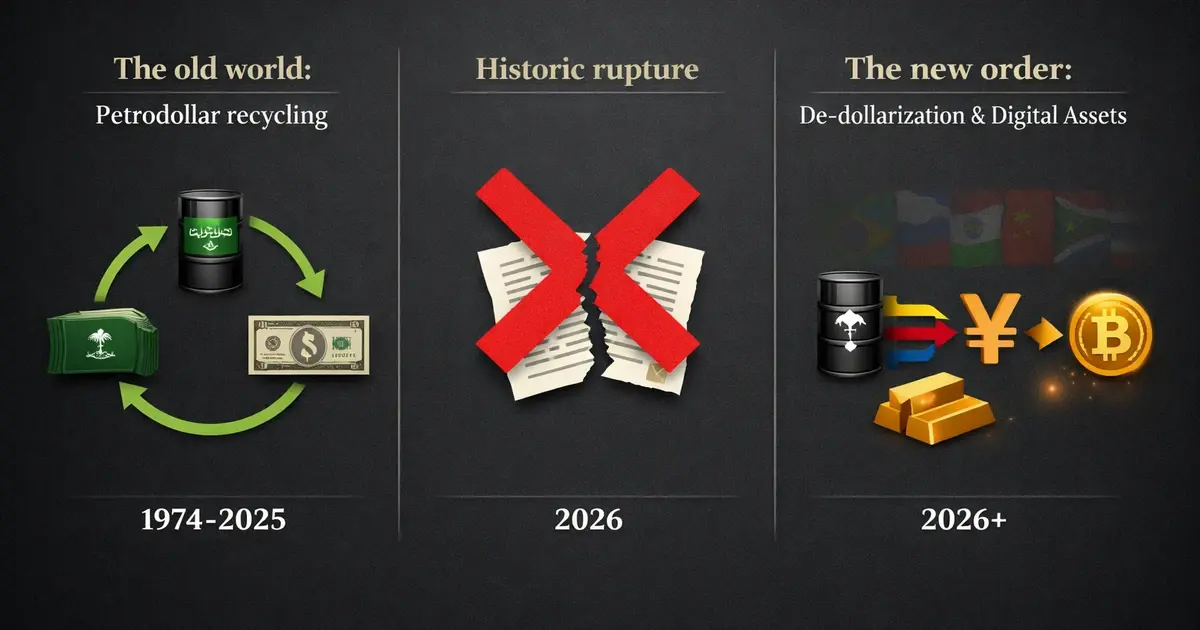

Pour bien saisir les conséquences de la rupture de l’accord pétrodollar de 1974, il faut d’abord comprendre ce que cet accord a représenté pendant un demi-siècle. Ces conséquences de la rupture de l’accord pétrodollar de 1974 sont directement liées à la mécanique qui a soutenu l’hégémonie américaine.

Retour sur 50 ans d’hégémonie américaine

Pour comprendre l’ampleur du séisme, il faut mesurer ce que représentait cet accord. Avant 1974, les Accords de Bretton Woods (1944) avaient déjà fait du dollar l’unique monnaie convertible en or. Mais en 1971, Nixon avait brutalement fermé le « guichet or », plongeant le système monétaire international dans le vide.

C’est l’accord pétrodollar de 1974 qui a sauvé l’hégémonie américaine. En échange d’une protection militaire absolue et d’armes sophistiquées, l’Arabie Saoudite s’engageait à libeller exclusivement ses ventes de pétrole en dollars. Le mécanisme était génial dans sa simplicité : puisque tout pays avait besoin de pétrole, tout pays avait besoin de dollars. Et pour obtenir des dollars, il fallait… exporter vers les États-Unis ou emprunter sur les marchés américains.

Pendant 52 ans, ce système a créé une demande structurelle et insatiable pour le dollar. Comme l’expliquait l’économiste Barry Eichengreen, c’était le « privilège exorbitant » de l’Amérique : pouvoir emprunter dans sa propre monnaie, financer ses déficits sans pleurer, et exporter son inflation.

Le mécanisme du pétrodollar expliqué simplement

Visualisez le circuit :

- L’Arabie Saoudite vend son pétrole en dollars au Japon, à la France, à la Chine.

- Ces pays doivent donc accumuler des réserves de dollars, qu’ils obtiennent en exportant leurs propres biens vers les États-Unis ou en émettant de la dette.

- Les pétrodollars saoudiens, une fois accumulés, sont « recyclés » : ils investissent dans les bons du Trésor américain, achetant ainsi la dette publique des États-Unis.

- Ce recyclage permanent maintient les taux d’intérêt américains artificiellement bas et finance la machine de guerre et de consommation américaine.

Ce n’était pas un accord commercial. C’était le pilier central de l’empire financier américain. Le rompre, c’est retirer la clé de voûte de l’édifice. C’est pourquoi les conséquences de la rupture de l’accord pétrodollar de 1974 sont si profondes.

Pourquoi 2026 marque un point de non-retour (le rôle des BRICS+)

Alors, pourquoi maintenant ? Trois raisons majeures expliquent ce divorce historique.

Premièrement, la montée en puissance des BRICS+. L’élargissement de 2024 (avec l’entrée de l’Arabie Saoudite, des Émirats, de l’Iran, de l’Égypte et de l’Éthiopie) a créé un bloc économique représentant désormais plus de 35% du PIB mondial en PPA. Ce bloc a un objectif commun : réduire leur dépendance au dollar. En janvier 2026, le FMI rapportait que la part du dollar dans les réserves de change mondiales était tombée à 51%, son plus bas niveau historique. (Source : Analyse du FMI – Avril 2026)

Deuxièmement, la transition énergétique. Le pétrole n’est plus ce qu’il était. Si l’or noir reste crucial, la montée en puissance des énergies renouvelables et des véhicules électriques réduit l’élasticité de la demande. L’Arabie Saoudite le sait : elle doit diversifier son économie (Vision 2030) et ses partenaires. La Chine est devenue son premier client pétrolier, et Pékin paie désormais une partie de ses achats en yuans.

Troisièmement, une humiliation diplomatique. Les relations américano-saoudiennes n’ont cessé de se dégrader. Le rapport du renseignement américain sur l’affaire Khashoggi, le retrait chaotique d’Afghanistan, le manque de soutien américain dans la guerre au Yémen, et plus récemment, les critiques sur les baisses de production de l’OPEP+… Riyad n’a plus aucune raison de sacrifier sa souveraineté monétaire sur l’autel d’une alliance qui ne lui apporte plus les garanties d’antan. Comme l’analyse le Council on Foreign Relations dans un récent rapport, cette rupture était inscrite dans la logique des événements. (Source : CFR – « The End of the Petrodollar Era »)

Comme le résume David P. Goldman, ancien stratège chez Bank of America : « Ce n’est pas un coup de tête saoudien. C’est l’aboutissement logique d’une décennie de perte d’influence américaine. Les Saoudiens ont regardé la carte du monde, vu l’ascension chinoise et le déclin relatif américain, et ils ont agi en conséquence. Les conséquences de la rupture de l’accord pétrodollar de 1974 étaient inévitables. »

Conséquence n°1 – Une onde de choc inflationniste mondiale

Parmi les premières conséquences de la rupture de l’accord pétrodollar de 1974, l’inflation est la plus immédiate et la plus visible. Ces conséquences de la rupture de l’accord pétrodollar de 1974 se font déjà sentir dans les chaînes d’approvisionnement mondiales.

Le coût des importations (pétrole, matières premières) explose

La première conséquence, et la plus immédiate, est l’impact sur les prix. Pendant 50 ans, le dollar était la monnaie de facturation du commerce mondial. Les matières premières (pétrole, blé, cuivre, minerai de fer) étaient toutes libellées en dollars. Cela créait une stabilité relative des prix.

Aujourd’hui, ce système vole en éclats. Les contrats pétroliers saoudiens sont désormais libellés dans un panier de devises : yuan chinois (35%), euro (30%), yen (15%), dollar (20%). Pour un importateur européen, cela signifie qu’il doit désormais acheter du yuan pour payer son pétrole.

Cette diversification a un coût. Elle augmente les besoins en devises étrangères et crée des frictions. Les entreprises doivent couvrir de nouveaux risques de change. Les banques centrales doivent diversifier leurs réserves. Les conséquences de la rupture de l’accord pétrodollar de 1974 se traduisent par une complexité accrue.

Résultat : selon les premières estimations de l’OCDE de mars 2026, cette « dédollarisation » des échanges commerciaux pourrait ajouter 3 à 5 points d’inflation supplémentaire dans les pays importateurs nets d’énergie (Europe, Japon, Inde) d’ici fin 2027. L’inflation n’est pas morte. Elle mute.

L’effet sur la dette américaine et le « paradoxe de Triffin »

C’est le cœur du réacteur qui se fissure. Le « paradoxe de Triffin », formulé dans les années 1960, stipule que la monnaie de réserve mondiale est victime de son propre succès. Pour fournir des liquidités au monde, les États-Unis doivent exporter des dollars, donc creuser leur déficit commercial. Mais à force d’accumuler des déficits, la confiance dans la monnaie finit par s’éroder.

Jusqu’ici, le recyclage des pétrodollars saoudiens permettait de boucler la boucle. Les Saoudiens achetaient massivement de la dette américaine avec leurs dollars. En 2025, Riyad détenait encore près de 150 milliards de dollars de bons du Trésor américain.

Mais en février 2026, la banque centrale saoudienne a annoncé une réduction de 40% de ses avoirs en dette américaine, réinvestissant massivement dans l’or et les obligations chinoises (panda bonds). Ce n’est pas une simple décision d’investissement. C’est un signal politique majeur, une des conséquences de la rupture de l’accord pétrodollar de 1974 les plus lourdes de sens.

Le marché de la dette américaine perd son plus fidèle acheteur. Qui va compenser ? La Fed ne peut pas tout racheter sans déclencher une inflation monstrueuse. Les conséquences de la rupture de l’accord pétrodollar de 1974 sont mécaniques : pour attirer de nouveaux acheteurs, les taux d’intérêt américains vont devoir monter. Peut-être de 1,5% à 2% supplémentaires. Pour un pays dont la dette dépasse les 36 000 milliards de dollars, c’est une catastrophe budgétaire. Le service de la dette exploserait, dévorant les budgets de l’éducation, des infrastructures, de la défense.

Les États-Unis ne sont pas les seuls à faire face à un endettement colossal. Découvrez comment 📘 Comprendre la dette japonaise et ses impacts globaux : 7 points CLÉS pour élargir votre perspective macroéconomique.

Quels pays seront les plus vulnérables ?

Tous les pays ne sont pas logés à la même enseigne face à ce choc.

- Les grands perdants : Les pays émergents lourdement endettés en dollars (Turquie, Argentine, Égypte, Pakistan). Si le dollar s’affaiblit sur le long terme, sa volatilité à court terme sera extrême. Le coût de remboursement de leur dette en devises étrangères pourrait devenir insoutenable. Les conséquences de la rupture de l’accord pétrodollar de 1974 pourraient provoquer des crises de la dette en cascade.

- Les gagnants relatifs : Les pays exportateurs de matières premières (Russie, Brésil, Australie, Canada) qui peuvent négocier des contrats dans leurs propres devises ou dans des paniers plus favorables.

- La zone euro : Dans une position ambiguë. L’euro gagnera en rôle international (c’est une bonne nouvelle), mais la zone est dépendante des importations d’énergie. L’appréciation de l’euro pourrait contrebalancer en partie la hausse des prix du pétrole.

Conséquence n°2 – L’or et les matières premières s’embrasent

Les conséquences de la rupture de l’accord pétrodollar de 1974 sur les actifs tangibles sont spectaculaires. L’or et les matières premières réagissent en première ligne.

L’or, baromètre de la défiance envers le dollar

Lorsque la confiance dans une monnaie vacille, les investisseurs se tournent vers la valeur refuge par excellence : l’or. Et 2026 ne fait pas exception. Les conséquences de la rupture de l’accord pétrodollar de 1974 propulsent l’or vers des sommets historiques.

Depuis l’annonce officielle de la non-reconduction de l’accord en janvier, le cours de l’once a littéralement décollé. Parti de 2050 dollars fin 2025, il a franchi le seuil historique des 2500 dollars en février, pour atteindre 2800 dollars début mars. Certains analystes, comme ceux du World Gold Council, n’excluent pas de voir l’once à 3500 dollars d’ici fin 2026. Ce sont là des conséquences de la rupture de l’accord pétrodollar de 1974 directement mesurables.

Ce n’est pas de la spéculation. C’est une réallocation stratégique. Les banques centrales, qui étaient déjà acheteuses nettes depuis 2022 (avec des records en 2024 et 2025), ont accéléré le mouvement. La Chine a augmenté ses réserves d’or de 50 tonnes supplémentaires au premier trimestre. L’Inde, la Turquie, et même des pays européens comme la Pologne, renforcent leurs positions.

Pourquoi ? Parce que l’or est l’actif qui n’a de passif envers personne. C’est la seule monnaie véritablement internationale qui ne dépend ni de la signature d’un État ni des décisions d’une banque centrale. Dans un monde où le dollar n’est plus l’ancrage unique, l’or redevient le point fixe. Comprendre les conséquences de la rupture de l’accord pétrodollar de 1974, c’est comprendre ce retour à l’or.

Conséquences pour les producteurs et consommateurs de matières premières

La flambée de l’or n’est qu’un symptôme. Toutes les matières premières stratégiques sont concernées. Le cuivre, essentiel à l’électrification et à l’IA, a vu son prix bondir de 30% en quelques mois. L’uranium, le lithium, le cobalt suivent la même trajectoire.

Mais la grande nouveauté de 2026, c’est l’émergence de nouvelles places de marché. Shanghai est en train de supplanter Londres et New York comme place de référence pour le négoce de certains métaux. Les contrats à terme libellés en yuan se multiplient. Comme le rapporte Bloomberg dans une récente enquête, les nouvelles routes commerciales se dessinent déjà, contournant progressivement les places financières occidentales. (Source : Article Bloomberg)

Pour l’investisseur particulier, cela signifie une chose : la corrélation historique entre le dollar et les matières premières est en train de se briser. Pendant des décennies, quand le dollar montait, les matières premières baissaient (et inversement). Ce mécanisme, basé sur le fait que les matières premières étaient toutes libellées en dollars, n’est plus valable. Investir dans les matières premières devient un moyen direct de se positionner contre l’ordre ancien, sans passer par le filtre du billet vert.

Conséquence n°3 – Le grand gagnant inattendu – Le Bitcoin et les cryptos

Parmi les conséquences de la rupture de l’accord pétrodollar de 1974, l’essor du Bitcoin est sans doute la plus surprenante pour les observateurs traditionnels. Pourtant, elle est logique.

Le récit « Digital Gold » prend une nouvelle dimension

Depuis sa création en 2009, le Bitcoin cherche sa place. « Réseau de paiement », « réserve de valeur », « or numérique »… Les récits se sont succédé. En 2026, les conséquences de la rupture de l’accord pétrodollar de 1974 pourraient bien être le moment qui valide définitivement la thèse de l’or digital.

Le parallèle est saisissant. L’or est une réserve de valeur décentralisée, sans contrepartie, qui ne dépend d’aucun État. Le Bitcoin aussi. Mais le Bitcoin a un avantage décisif dans le monde numérique du XXIe siècle : il est programmable, divisible à l’infini, et transférable instantanément à travers les frontières sans intermédiaire.

Lorsque la Chine et l’Arabie Saoudite commencent à régler leurs échanges dans un panier de devises excluant partiellement le dollar, ils créent un besoin : celui d’un actif neutre, accepté par tous, pour régler les déséquilibres. C’est précisément le rôle que pourrait jouer le Bitcoin. Les conséquences de la rupture de l’accord pétrodollar de 1974 créent une demande pour un actif non-souverain.

Maria Santos, responsable de la recherche chez Fidelity Digital Assets, confiait récemment : « Nous assistons à une réévaluation fondamentale du Bitcoin par les investisseurs institutionnels. Il n’est plus vu comme un actif risqué, mais comme une couverture contre le risque de dédollarisation. Les conséquences de la rupture de l’accord pétrodollar de 1974 sont en train de faire du Bitcoin un actif de réserve légitime. »

La corrélation avec les marchés traditionnels va-t-elle se briser ?

Un des arguments des critiques du Bitcoin était sa corrélation croissante avec le Nasdaq, surtout en période de stress. Si le Bitcoin est une valeur refuge, pourquoi baissait-il en même temps que les actions technologiques ?

La réponse est complexe, mais la tendance de 2026 est encourageante. Depuis l’annonce de la rupture, on observe un découplage progressif. Lorsque le S&P 500 a corrigé de 8% en février, le Bitcoin est resté stable autour de 75 000 dollars, avant de repartir à la hausse. C’est une des conséquences de la rupture de l’accord pétrodollar de 1974 les plus observées par les analystes.

Pourquoi ? Parce que les acheteurs ne sont plus les mêmes. Les flux entrants ne viennent plus des fonds spéculatifs en quête de rendement rapide, mais des fonds souverains, des caisses de retraite, et même de certaines banques centrales (discrètement) qui commencent à diversifier une infime partie de leurs réserves vers cet actif non-souverain par essence.

Pourquoi certains États pourraient adopter le Bitcoin comme réserve stratégique

C’est le scénario le plus disruptif. Imaginez un pays comme l’Arabie Saoudite. Elle possède d’immenses réserves de change, mais aussi une source d’énergie parmi les moins chères au monde. Le minage de Bitcoin est une industrie énergivore.

Et si Riyad utilisait son gaz brûlé (ou ses excédents solaires) pour miner du Bitcoin à une échelle industrielle ? Elle transformerait de l’énergie quasi-gratuite en un actif liquide, transportable, et accepté mondialement. Elle deviendrait un acteur majeur du réseau, diversifiant son économie au-delà du pétrole, tout en détenant une réserve de valeur décorrélée de la politique monétaire américaine.

Ce n’est plus de la science-fiction. Plusieurs émirs du Golfe explorent sérieusement cette piste. Les conséquences de la rupture de l’accord pétrodollar de 1974 pourraient ainsi être l’accélérateur de l’adoption souveraine du Bitcoin.

👉 Pour aller plus loin dans cette analyse, découvrez notre article sur le 📘 Bitcoin sous-évalué 2026 : L’opportunité unique d’acheter avant la fin de l’année de transition.

📊 Tableau comparatif : Actifs refuges dans le monde post-pétrodollar (2026)

| Actif | Performance 2026 (estimation) | Risque principal | Corrélation avec le nouvel ordre mondial |

|---|---|---|---|

| Or | 📈 Forte hausse (+30-40%) | Volatilité des taux réels | Très forte (refuge historique) |

| Dollar US | 📉 Déclin structurel (-10-15%) | Perte de confiance, inflation | Négative (l’ordre ancien) |

| Bitcoin | 🚀 Hausse exponentielle (+50-100%+) | Régulation, adoption institutionnelle | Positive (actif non-souverain) |

| Immobilier physique | 📊 Stable / légère hausse | Illiquidité, fiscalité | Neutre (dépend du local) |

| Matières premières | 📈 Forte hausse (cuivre, uranium) | Risque de récession mondiale | Positive (actifs tangibles) |

| Obligations d’État (hors US) | 📈 Mixte (attractivité en hausse) | Risque de change, risque souverain | Dépend de l’émetteur |

Conséquence n°4 – La recomposition géopolitique accélérée

Les conséquences de la rupture de l’accord pétrodollar de 1974 ne sont pas seulement économiques. Elles sont profondément géopolitiques et redessinent la carte des alliances.

L’axe Est/Ouest : nouvelles alliances commerciales

La fin du pétrodollar n’est pas qu’un événement financier, c’est un acte fondateur d’un nouvel ordre géopolitique. Il matérialise ce que les experts appelaient le « moment Suez » de l’Amérique : la perte de contrôle d’un levier stratégique essentiel. Les conséquences de la rupture de l’accord pétrodollar de 1974 se lisent déjà dans les nouvelles routes commerciales.

De nouvelles lignes de fracture apparaissent. D’un côté, le bloc atlantique (États-Unis, Europe, Japon, Corée du Sud) tente de préserver un système centré sur le dollar et ses institutions (FMI, Banque mondiale). De l’autre, le bloc eurasiatique (Chine, Russie, Iran, et désormais une grande partie du Golfe) construit des infrastructures parallèles.

La Chine accélère le déploiement de son système de paiement transfrontalier (CIPS), alternative à SWIFT. La Russie et l’Iran ont déjà interconnecté leurs systèmes de cartes bancaires. L’Inde, prudente, joue sa propre partition en développant des mécanismes de règlement en roupies. Toutes ces évolutions sont des conséquences de la rupture de l’accord pétrodollar de 1974.

Le rôle des monnaies nationales et des CBDC dans les échanges

Dans ce nouveau monde, ce ne sont pas tant les grandes monnaies de réserve (euro, yen) qui gagnent, mais les monnaies nationales utilisées directement dans les échanges bilatéraux. Le yuan chinois est le bénéficiaire le plus évident, mais pas le seul. La roupie indienne, le rouble russe, le réal brésilien gagnent en importance dans les échanges régionaux. C’est une des conséquences de la rupture de l’accord pétrodollar de 1974 les plus durables.

Les Monnaies Numériques de Banque Centrale (CBDC) deviennent l’épine dorsale technique de ce nouveau système. Le yuan numérique (e-CNY) est déjà utilisé dans les échanges avec la Russie. Le Digital Euro progresse. La CBDC saoudienne, lancée en phase de test en 2025, est désormais opérationnelle pour certains règlements.

L’enjeu est de taille : il ne s’agit pas seulement de remplacer le dollar, mais de construire un système où les transactions sont plus rapides, moins chères, et surtout, hors de portée des sanctions américaines. C’est la fin de l’armement du dollar comme outil de coercition diplomatique. Comprendre les conséquences de la rupture de l’accord pétrodollar de 1974, c’est anticiper ce nouveau système.

Conséquence n°5 – Comment protéger et faire fructifier son patrimoine en 2026

Face aux conséquences de la rupture de l’accord pétrodollar de 1974, l’inaction est la pire des stratégies. Voici comment adapter votre patrimoine pour tirer parti de ces conséquences de la rupture de l’accord pétrodollar de 1974.

Rééquilibrer son portefeuille : l’importance des actifs tangibles

La première règle dans un monde où la confiance dans la monnaie fiduciaire s’érode est de revenir au tangible. Cela ne signifie pas tout vendre pour acheter des sacs de pièces d’or, mais d’augmenter la proportion d’actifs réels dans son allocation. Les conséquences de la rupture de l’accord pétrodollar de 1974 rendent cette stratégie plus pertinente que jamais.

- L’or physique : Une part de 10 à 15% de votre portefeuille en or physique (pièces, lingots) stocké hors du système bancaire est une base de sécurité minimale.

- Les matières premières : Via des ETF (Exchange Traded Funds) sur le cuivre, l’uranium, ou l’agriculture, vous vous exposez à la hausse structurelle des actifs réels.

- L’immobilier : Dans les zones géographiques stables et productives, l’immobilier reste une valeur refuge, à condition qu’il soit peu ou pas endetté. La pierre ne se dévalue pas par décret monétaire.

Les outils pour suivre cette nouvelle volatilité

Nous entrons dans une ère de volatilité accrue. Les marchés des changes vont connaître des soubresauts inédits. Pour naviguer, il faut les bons instruments. Les conséquences de la rupture de l’accord pétrodollar de 1974 exigent une vigilance accrue.

- Pour le macro : Surveiller l’indice DXY (dollar) est essentiel, mais il faut aussi suivre l’indice BRI (Banque des Règlements Internationaux) du dollar, qui mesure sa force face à un panier élargi incluant le yuan. Les publications du FMI sur la composition des réserves de change (COFER) sont devenues des rendez-vous incontournables. (Source : FMI – COFER)

- Pour les matières premières : Les plateformes comme TradingView permettent de suivre en temps réel les cours de l’or, du pétrole (nouveaux contrats en yuans inclus).

- Pour les cryptos : Des outils comme CoinGlass sont vitaux pour surveiller la volatilité crypto, tandis que des plateformes d’analyse on-chain comme Glassnode ou CryptoQuant permettent de voir si les « baleines » (gros porteurs) accumulent ou distribuent. L’indice de peur et de greed (Fear and Greed Index) devient un baromètre psychologique crucial dans ces périodes de transition.

- Pour la géopolitique : Intégrer des flux d’information comme Bloomberg, Reuters, mais aussi des sources spécialisées sur les BRICS.

👉 Les tensions géopolitiques actuelles, notamment au Moyen-Orient, amplifient cette volatilité. Pour comprendre comment la 📘 Guerre en Iran et impact sur les cryptomonnaies : 7 analyses chocs, lisez notre analyse dédiée.

Stratégies d’investissement pour un monde post-pétrodollar

- Stratégie « Barbell » : Mettre des « poids lourds » dans des actifs ultrasécurisés (or, obligations d’État indexées sur l’inflation) et des « poids plume » dans des actifs à très haut potentiel (Bitcoin, actions de sociétés minières, tech exposée à la dédollarisation).

- Diversification géographique : Ne pas avoir tous ses actifs dans la même juridiction. Ouvrir des comptes dans différentes devises (euro, franc suisse, dollar singapourien) et, pourquoi pas, une poche en Bitcoin auto-détenu (self-custody).

- Se préparer à la « dollar scarcity » : Les chocs de liquidité en dollar seront plus fréquents. Avoir une ligne de crédit en euros ou en francs suisses, ou détenir des stablecoins adossés à des paniers de devises (comme l’EURC ou d’autres émergeant en 2026) peut être une sage précaution.

🧠 BONUS : Le « PetroBit Standard » – Comment l’alliance du Golfe et du Minage pourrait créer un nouvel ordre mondial

Arrêtons-nous un instant sur un scénario qui fait frémir les banquiers centraux et saliver les bitcoiners : le « PetroBit Standard ». Ce concept original fusionne les conséquences de la rupture de l’accord pétrodollar de 1974, la volatilité crypto, l’analyse on-chain, et l’indice de peur et de greed dans une vision radicale de l’avenir.

Imaginez l’Arabie Saoudite en 2027. Elle ne vend plus son pétrole exclusivement contre des dollars. Une partie de sa production est échangée directement contre des Bitcoins avec des pays comme la Russie ou la Chine, qui minent eux-mêmes cette cryptomonnaie. Mais Riyad va plus loin. Grâce à ses immenses centrales solaires et au gaz associé à sa production pétrolière (gaz torchère), l’Arabie Saoudite devient le premier mineur de Bitcoin au monde.

Elle accumule des centaines de milliers de BTC à un coût de production dérisoire. Dès lors, le Bitcoin n’est plus un actif spéculatif. Il devient un actif de réserve souverain, adossé à l’une des sources d’énergie les plus abondantes de la planète. Le royaume peut alors libeller ses contrats pétroliers en Bitcoin, ou accepter le Bitcoin comme moyen de paiement.

Le « PetroBit Standard » serait l’ultime pied de nez à l’ordre pétrodollar. Il créerait un étalon de valeur nouveau, non pas adossé à l’or ou à une monnaie, mais à l’énergie elle-même, convertie en unités de compte numériques. C’est un changement de paradigme complet.

Pour l’investisseur, ce scénario est un appel à la réflexion psychologique. Sommes-nous capables d’envisager un monde où la valeur ne serait plus définie par la signature d’un État, mais par un consensus mathématique et énergétique ? Accepter cette idée, c’est déjà se préparer mentalement aux opportunités qu’elle va créer. L’analyse on-chain deviendra alors aussi importante que l’analyse macro pour suivre ces flux. L’indice de peur et de greed mesurera non plus seulement le sentiment des traders, mais celui des nations.

Conclusion : Naviguer dans le brouillard de l’histoire

Nous vivons l’un de ces rares moments où l’histoire bifurque. Les conséquences de la rupture de l’accord pétrodollar de 1974 ne se dévoileront pas en un jour, ni même en un an. Elles s’étaleront sur une décennie, façonnant un nouvel équilibre mondial fait de multipolarité monétaire, de volatilité accrue et de recompositions géopolitiques.

Dans ce brouillard, une certitude demeure : les vieilles certitudes sont mortes. Le portefeuille 60/40 (60% actions, 40% obligations) qui a fonctionné pendant 40 ans n’a plus de sens dans un monde où la monnaie de référence vacille.

L’heure est à l’adaptation, à la diversification radicale, et à l’ouverture d’esprit. L’or, les matières premières, le Bitcoin, l’immobilier productif… ce ne sont pas des paris, mais des assurances. Des assurances contre l’effondrement d’un système qui nous a bercés mais qui montre ses limites.

La question n’est plus de savoir si le dollar restera roi. Il ne le sera pas. La question est : comment allez-vous positionner votre épargne et vos investissements pour que, dans dix ans, vous regardiez cette période comme celle où vous avez su voir l’avenir en face ? Comprendre les conséquences de la rupture de l’accord pétrodollar de 1974, c’est déjà faire un premier pas vers cette anticipation.

Et vous, quelle est la première mesure que vous allez prendre pour protéger votre patrimoine dans ce monde post-pétrodollar ? Partagez votre réflexion en commentaire.