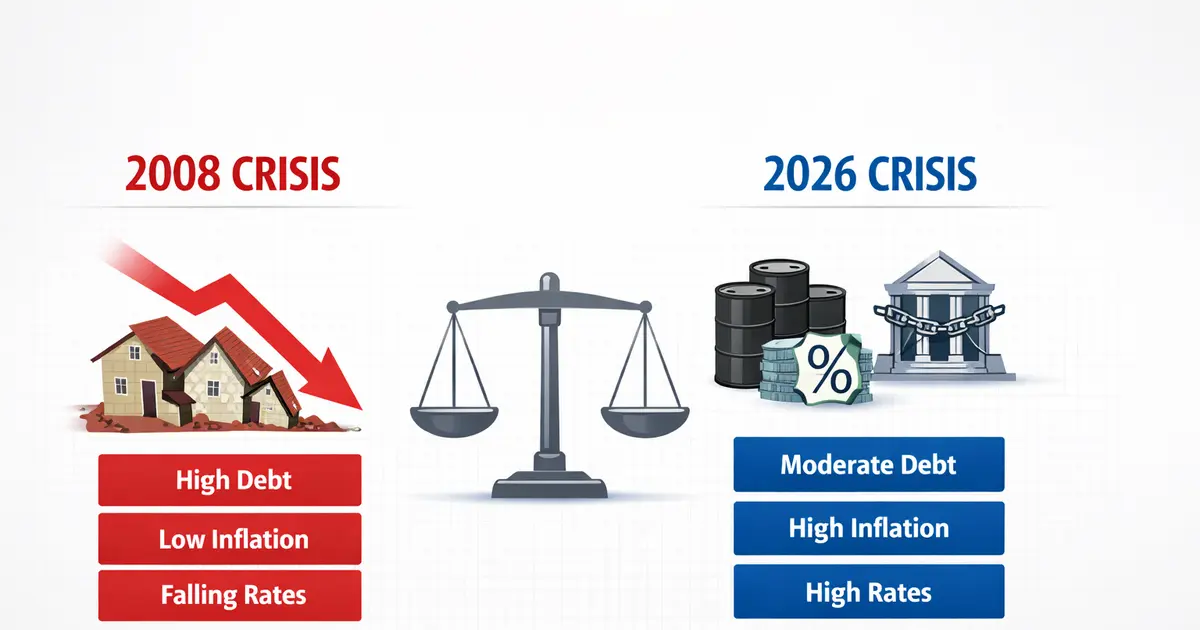

La crise financière actuelle obsède les investisseurs, les économistes et les épargnants. Mars 2026 – Alors que les marchés financiers mondiaux traversent une période de turbulences historiques, une question revient en boucle : 2026 vs 2008, quelles sont les vraies différences ?

Entre flambée des prix du pétrole, effondrement des marchés technologiques et inquiétudes grandissantes sur le système bancaire parallèle, les parallèles avec 2008 sont troublants. Pourtant, réduire cette comparaison à une simple répétition serait une erreur d’analyse fondamentale.

Cet article propose une analyse approfondie entre 2026 et 2008, décortique le risque de récession 2026, analyse la bulle du crédit privé et mesure l’impact du choc pétrolier 2026 sur l’économie mondiale.

Table of Contents

Crise financière 2026 vs 2008 : pourquoi le spectre de 2008 hante-t-il les marchés ?

La crise financière 2026 vs 2008 n’est pas une comparaison artificielle. Elle est ravivée quotidiennement par des signaux macroéconomiques inquiétants et des voix autorisées.

LLes similitudes qui alimentent la comparaison

Michael Hartnett, stratégiste en chef chez Bank of America, a récemment sonné l’alarme : selon ses modèles, la performance des actifs en 2026 suit une trajectoire « inquiétante », presque identique à celle observée entre mi-2007 et mi-2008. Cette comparaison met en lumière trois parallèles frappants.

1. Un choc pétrolier 2026 d’une ampleur comparable à 2008

En 2007-2008, le prix du baril avait doublé, passant de 70 à 140 dollars, asphyxiant le pouvoir d’achat des ménages et les marges des entreprises avant de s’effondrer avec la récession.

Le choc pétrolier 2026 est d’une violence comparable. Le déclenchement du conflit en Iran a provoqué une flambée spectaculaire : les cours ont grimpé de plus de 60% depuis le début de l’année, franchissant des seuils critiques au-dessus de 120 dollars le baril.

Ce choc pétrolier 2026 ravive le spectre de la stagflation, ce mélange toxique de croissance atone et d’inflation persistante que les banques centrales peinent à combattre.

2. Un maillon faible identifié : la bulle du crédit privé

En 2008, le maillon faible était clairement identifié : les prêts hypothécaires à risque (subprimes) et les produits structurés toxiques qui en découlaient.

Aujourd’hui, les projecteurs sont braqués sur la bulle du crédit privé. Ce marché, où les fonds prêtent directement aux entreprises sans passer par les banques traditionnelles, a explosé pour atteindre plus de 2 000 milliards de dollars d’encours.

La bulle du crédit privé est confrontée à une double peine :

- Des demandes de rachat massives de la part des investisseurs cherchant à récupérer leur liquidité

- Une détérioration rapide de la qualité des emprunteurs, notamment dans le secteur technologique fragilisé

3. Un contexte de taux d’intérêt élevés qui fragilise l’économie

Contrairement à 2008 où les taux étaient en phase de baisse, le risque de récession 2026 s’inscrit dans un environnement de taux d’intérêt historiquement hauts. Les banques centrales ont relevé leurs taux à un rythme sans précédent pour combattre l’inflation post-pandémique.

Ce contexte aggrave mécaniquement le risque de récession 2026 en augmentant le coût du service de la dette pour les États, les entreprises et les ménages.

Crise financière 2026 vs 2008 : les différences structurelles fondamentales

Si les parallèles sont troublants, la crise financière 2026 vs 2008 révèle des différences profondes dans l’architecture du système financier mondial.

1. L’épicentre du risque : le cœur bancaire versus la périphérie financièr

En 2008, le cœur du système bancaire mondial était malade. Les bilans des plus grandes banques internationales étaient saturés de créances pourries. La faillite de Lehman Brothers a provoqué un arrêt cardiaque global du crédit, paralysant l’économie réelle.

En 2026, le risque s’est déplacé vers ce qu’on appelle le « système bancaire parallèle » (shadow banking), où évoluent les fonds de crédit privé. Or, l’exposition directe des banques traditionnelles à ce secteur reste limitée (moins de 1% de leurs actifs selon la Réserve fédérale).

Comparaison humaine : Si 2008 était une crise cardiaque frappant un organe vital, la situation actuelle ressemblerait davantage à une hypertension artérielle chronique. Le danger n’est pas immédiatement mortel, mais il use le corps sur la durée, avec des pics soudains de tension.

2. Des banques mieux capitalisées : un matelas de sécurité renforcé

Depuis 2008, les régulateurs ont imposé des règles drastiques aux banques dans le cadre des accords de Bâle III. Elles sont aujourd’hui bien mieux capitalisées.

- Ratio de fonds propres : Il a considérablement augmenté, dépassant les 14% contre moins de 10% en 2011

- Liquidité : Les banques disposent de coussons de liquidité bien plus importants pour faire face à d’éventuelles paniques

- Stress tests : Des tests de résistance annuels vérifient la solidité des établissements face à des scénarios extrêmes

3. La nature de la bulle : complexe et opaque, mais structurellement différente

La crise de 2008 était une pandémie financière ultra-contagieuse via des produits complexes interconnectés. La titrisation en chaîne avait dispersé les créances toxiques dans tout le système, rendant impossible l’évaluation du risque réel.

La bulle du crédit privé d’aujourd’hui, bien que risquée, présente des caractéristiques différentes :

- Absence de titrisation en cascade : Les prêts restent généralement dans les livres des fonds qui les ont émis

- Traçabilité du risque : Contrairement aux CDO (Collateralized Debt Obligations) de 2008, on sait qui détient quoi

- Investisseurs institutionnels : La bulle du crédit privé est détenue par des fonds de pension, des assurances et des family offices, des acteurs censés avoir une vision long terme

4. Des mécanismes de protection contre les paniques

Les fonds de crédit privé ont installé des « portes » pour empêcher une fuite massive et instantanée des capitaux, limitant les remboursements à 5% par trimestre dans la plupart des cas.

Ce mécanisme, appelé « gates », évite un « bank run » immédiat. Mais il retarde seulement l’inévitable si la valeur des actifs s’effondre, créant un risque de liquidité différé.

Choc pétrolier 2026 : l’élément déclencheur qui change tout

Il mérite une analyse approfondie car il constitue probablement le facteur le plus menaçant pour l’économie mondiale.

Les origines géopolitiques du choc pétrolier

Le choc pétrolier trouve son origine dans l’escalade du conflit au Moyen-Orient. La guerre en Iran a provoqué :

- La fermeture du détroit d’Ormuz, par lequel transite 20% du pétrole mondial

- Des frappes sur les infrastructures pétrolières saoudiennes

- Des sanctions occidentales renforcées contre l’Iran et ses alliés

Ce choc pétrolier 2026 est d’une nature différente de celui de 2008, qui était davantage lié à une demande chinoise insatiable qu’à des ruptures d’approvisionnement.

L’impact du choc pétrolier sur l’inflation et la croissance

Le choc pétrolier 2026 agit comme un impôt invisible sur les ménages et les entreprises :

- Pour les ménages : La facture énergétique explose, réduisant le pouvoir d’achat et la consommation

- Pour les entreprises : Les coûts de production augmentent, compressant les marges

- Pour les transporteurs : La survie même du secteur est menacée

Ce choc pétrolier aggrave considérablement le risque de récession 2026 en combinant hausse des prix et baisse de l’activité. Les économistes parlent de « choc d’offre négatif », le pire scénario possible pour les banques centrales.

Choc pétrolier 2026 et stagflation : le cauchemar des banquiers centraux

Le choc pétrolier place les banques centrales dans une position intenable :

- Si elles baissent les taux pour soutenir l’économie, elles risquent de relancer l’inflation

- Si elles maintiennent des taux élevés pour casser l’inflation, elles achèvent les entreprises fragiles

Cette quadrature du cercle rend la crise financière 2026 & 2008 potentiellement plus difficile à gérer qu’en 2008, où la baisse des taux avait été la solution miracle.

Risque de récession 2026 : les signaux d’alarme s’allument

LeLes signaux d’alarme s’allument

La perspective d’une récession n’est plus une hypothèse théorique mais une probabilité croissante que les investisseurs intègrent dans leurs décisions.

Les indicateurs qui confirment l’aggravation

Plusieurs signaux confirment cette tendance :

- L’inversion de la courbe des taux : L’écart entre taux courts et taux longs est au plus négatif depuis 40 ans, signe historique de récession imminente

- La chute des indicateurs avancés : Les PMI (indices des directeurs d’achat) sont passés sous la barre des 50 dans la zone euro, signalant une contraction de l’activité

- La dégradation du marché de l’emploi : Les premières fissures apparaissent dans les secteurs technologique et financier

Ce contexte est particulièrement aigu en Europe, exposée au choc pétrolier et dépourvue de champions énergétiques nationaux.

Quels secteurs sont les plus exposés ?

La menace ne frappe pas uniformément l’économie :

- Secteur technologique : Déjà fragilisé par la concurrence de l’IA chinoise (DeepSeek), il subit de plein fouet la hausse des prix de l’énergie et la baisse de la demande

- Industrie automobile : La transition électrique ralentit face à la hausse des coûts

- Transport aérien : La survie des compagnies est menacée par le prix du kérosène

- Immobilier commercial : Les taux élevés et le télétravail continuent de faire des dégâts

Comparaison avec 2008

La situation actuelle présente des similitudes mais aussi des différences avec 2008 :

| Aspect | 2008 | Situation 2026 |

|---|---|---|

| Origine | Financière | Énergétique + financière |

| Vitesse | Fulgurante | Progressive |

| Amplitude | Exceptionnelle | À déterminer |

| Réponse possible | Baisse des taux | Limitée (inflation) |

Ce tableau montre que la récession, bien que réelle, pourrait se matérialiser sous une forme différente : plus lente mais plus durable.

Bulle du crédit privé : le nouveau subprime ?

La bulle du crédit privé est au cœur des inquiétudes des régulateurs. Mais cette bulle du crédit privé ressemble-t-eLe nouveau subprime ?

Ce marché est au cœur des inquiétudes des régulateurs. Mais ressemble-t-il vraiment aux subprimes de 2008 ?

L’explosion du crédit privé

Ce secteur a connu une croissance exponentielle depuis 2010. Les investisseurs, en quête de rendement dans un environnement de taux bas, se sont rués sur ces placements offrant des coupons attractifs.

Il représente aujourd’hui environ 2 000 milliards de dollars d’encours, soit plus que l’ensemble des prêts bancaires aux PME américaines.

Les fragilités du système

Ce marché présente plusieurs fragilités :

- Illiquidité structurelle : Contrairement aux obligations cotées, les parts de fonds ne se vendent pas du jour au lendemain

- Valorisation opaque : L’absence de marché secondaire rend difficile l’évaluation de la valeur réelle des actifs

- Effet de levier : Certains fonds ont emprunté pour investir, amplifiant les gains en période faste mais aussi les pertes potentielles

- Détérioration de la qualité : Pour maintenir leurs rendements, les gérants ont pris des risques croissants

Ce compartiment du système financier concentre donc des risques analogues à ceux des subprimes.

Les scénarios de dégonflement

Plusieurs scénarios sont possibles :

- Scénario brutal : Une vague de défauts provoque des pertes massives et des demandes de rachat paniques

- Scénario progressif : Les actifs sont progressivement dépréciés, les fonds bloquent les retraits et gèrent la décote sur la durée

- Scénario contagieux : Les pertes contaminent les banques qui ont prêté aux fonds ou qui détiennent des parts

Le scénario le plus probable, selon les régulateurs, est le scénario progressif, limitant l’impact systémique.

Crise financière 2026 vs 2008 : le rôle crucial des banques centrales

C’e2008 : le sauveur providentiel

En 2008, les banques centrales ont joué le rôle de pompier en chef :

- Baisse des taux à zéro, voire en territoire négatif

- Assouplissement quantitatif (QE) : rachat massif de dettes publiques et privées

- Sauvetage d’établissements systémiques jugés « too big to fail »

Cette réponse a fonctionné, mais au prix d’une explosion des bilans des banques centrales et d’une dépendance des marchés à la liquidité publique.

2026 : le pompier les mains liées

Aujourd’hui, les banques centrales sont prises en étau :

- Si elles baissent les taux pour soutenir une économie fragilisée par le choc pétrolier 2026, elles relancent l’inflation

- Si elles maintiennent des taux élevés pour casser l’inflation, elles aggravent le risque de récession 2026 et fragilisent la bulle du crédit privé

Michael Hartnett rappelle d’ailleurs l’erreur de la BCE en juillet 2008, qui avait augmenté ses taux au pire moment, juste avant que la crise ne s’aggrave.

« Les décideurs politiques ne pourront peut-être pas sauver Wall Street cette fois-ci » , semble-t-il suggérer, contrairement à la croyance dominante des marchés qui persistent à anticiper un « put » des banques centrales.

La fin du « whatever it takes » ?

Nous pourrions assister à la fin de l’ère du « quoi qu’il en coûte ». Contraintes par l’inflation, les banques centrales pourraient être forcées d’accepter une correction des marchés, voire une récession, pour rétablir la stabilité des prix.

Comparaison crise financière : ce que disent les experts

Ce que disent les experts

Pour enrichir l’analyse, écoutons ce que disent les principaux acteurs du marché.

Les optimistes : « 2026 n’est pas 2008 »

Certains économistes estiment que la situation tourne à l’avantage de 2026 :

- La solidité des banques : « Les banques sont des forteresses comparées à 2008 », explique un régulateur européen

- L’absence d’effet de levier fou : « Le crédit privé est moins endetté que les subprimes »

- Des amortisseurs sociaux : « L’Europe a appris de 2008 et a mis en place des filets de sécurité »

Les pessimistes : « pire que 2008 »

D’autres voix estiment que la situation pourrait être plus grave :

- La combinatoire des risques : « En 2008, il n’y avait pas de choc pétrolier simultané »

- L’impuissance des banques centrales : « Elles ont brûlé toutes leurs munitions »

- La fragilité cachée : « Le crédit privé est un angle mort des régulateurs »

Les nuances : « une crise différente »

La position la plus équilibrée est peut-être celle qui insiste sur la différence de nature :

« Ce n’est pas une compétition pour savoir laquelle sera la pire. Ce sont des crises différentes, qui appellent des réponses différentes. En 2008, il fallait sauver les banques. Aujourd’hui, il faudra peut-être sauver les États et les entreprises de la facture énergétique. »

Risque de récession 2026 : comment protéger son épargne ?

Comment protéger son épargne ?

Face à l’incertitude économique, comment les épargnants peuvent-ils se protéger ?

Les stratégies défensives

Le contexte actuel appelle des stratégies prudentes :

- Diversification accrue : Ne pas concentrer ses placements sur un seul secteur ou une seule classe d’actifs

- Liquidité : Conserver une poche de liquidités pour faire face aux imprévus et saisir d’éventuelles opportunités

- Actifs refuges : L’or et les obligations d’État de qualité retrouvent leur attrait

- Dette de qualité : Privilégier les emprunteurs souverains et corporate bien notés

Les secteurs à éviter

Certains secteurs sont particulièrement exposés :

- Technologies non rentables : Les entreprises qui brûlent du cash sans modèle économique viable

- Fonds de crédit privé : Expositions directes via des parts de fonds

- Immobilier commercial : Bureaux et commerces fragilisés par les nouvelles habitudes de travail

- Transport aérien : Première victime de la hausse du pétrole

Les opportunités dans la crise

Toute crise crée aussi des opportunités. La situation actuelle pourrait offrir des points d’entrée intéressants sur :

- Les valeurs énergétiques : Profitant de la flambée des prix

- Les entreprises décotées : Avec des fondamentaux solides mais victimes de la panique générale

- Les obligations d’État : Rendements élevés avant baisse des taux

Choc pétrolier 2026 : quelles conséquences géopolitiques ?

LL’éléQuelles conséquences géopolitiques ?

Ce choc n’a pas que des conséquences économiques. Il redessine aussi la carte géopolitique mondiale.

Les gagnants

Il profite évidemment aux pays producteurs :

- Arabie saoudite : Retour aux excédents budgétaires

- Russie : Malgré les sanctions, le pétrole rapporte

- États-Unis : Les producteurs de schiste relancent la machine

- Guyane, Guyana, Brésil : Nouveaux producteurs émergents

Les perdants

Il frappe durement les pays importateurs :

- Europe : Dépendante à 80% des importations

- Japon et Corée du Sud : Aucune ressource énergétique locale

- Inde : La croissance du sous-continent menacée

- Chine : Fragilisée mais protégée par ses contrats long terme

Quel impact sur la transition énergétique ?

Paradoxalement, cette crise pourrait accélérer la transition énergétique :

- Les énergies renouvelables deviennent plus compétitives

- L’efficacité énergétique devient une priorité

- Les véhicules électriques sont dopés par le coût de l’essence

Mais il pourrait aussi la freiner si les gouvernements subventionnent les énergies fossiles pour protéger le pouvoir d’achat.

Crise financière 2026 vs 2008 : l’analyse des indicateurs avancés

L’analyse des indicateurs avancés

Pour conclure cette analyse, examinons ce que disent les indicateurs.

Les indicateurs qui diffèrent

| Indicateur | 2008 | Situation 2026 |

|---|---|---|

| Taux d’endettement des ménages | Élevé | Modéré |

| Épargne des ménages | Faible | Élevée (post-COVID) |

| Taux directeurs | En baisse | Élevés |

| Inflation | Faible | Élevée |

| Chômage | En hausse | Bas (mais qui monte) |

| Prix de l’immobilier | En bulle | Contrasté |

Ce tableau montre un tableau plus nuancé qu’une simple répétition.

Les leçons à retenir

Cette comparaison nous enseigne plusieurs choses :

- Les crises ne se répètent jamais à l’identique : Chaque crise a ses spécificités

- La mémoire courte des investisseurs : On oublie vite les leçons du passé

- L’innovation financière crée de nouveaux risques : Le crédit privé en est l’illustration

- La géopolitique est de retour : La situation énergétique le rappelle brutalement

L’analyse des indicateurs avancés

Légende suggérée : Évolution comparée des principaux indicateurs économiques (2007-2008 vs 2025-2026)

Pour conclure cette analyse, examinons ce que disent les indicateurs. Ce tableau comparatif met en lumière les différences structurelles entre les deux périodes :

| Indicateur | 2008 | Situation 2026 |

|---|---|---|

| Taux d’endettement des ménages | Élevé | Modéré |

| Épargne des ménages | Faible | Élevée (post-COVID) |

| Taux directeurs | En baisse | Élevés |

| Inflation | Faible | Élevée |

| Chômage | En hausse | Bas (mais qui monte) |

| Prix de l’immobilier | En bulle | Contrasté |

Ce tableau révèle une réalité plus nuancée qu’une simple répétition de l’histoire.

Les leçons à retenir

Cette comparaison nous enseigne plusieurs choses :

- La géopolitique est de retour : La situation énergétique le rappelle brutalement

- Les crises ne se répètent jamais à l’identique : Chaque crise a ses spécificités

- La mémoire courte des investisseurs : On oublie vite les leçons du passé

- L’innovation financière crée de nouveaux risques : Le crédit privé en est l’illustration

Conclusion : crise financière 2026 vs 2008, un nouvel ordre des risques

AAlors, quelles sont les vraies différences entre ces deux crises ?

Les similitudes :

- Un choc pétrolier majeur dans les deux cas

- Un maillon faible dans le système financier (subprimes hier, bulle du crédit privé aujourd’hui)

- Une transmission aux marchés mondiaux

- Une défiance généralisée

Les différences :

- Aujourd’hui, le système bancaire est mieux capitalisé

- Le risque de récession 2026 est aggravé par un choc pétrolier simultané

- Les banques centrales ont moins de marges de manœuvre

- La bulle du crédit privé est moins contagieuse que les subprimes

- Le choc pétrolier 2026 ajoute une dimension géopolitique absente en 2008

Pour notre site athrar.com, l’analyse est claire : si une répétition à l’identique de la crise de 2008 semble peu probable, 2026 nous confronte à un cocktail de risques inédits.

La « crise » ne prendra peut-être pas la forme d’un krach brutal, mais celle d’une récession larvée, d’un étranglement progressif des entreprises par le choc pétrolier 2026 et d’un assèchement de la liquidité dans l’ombre de la bulle du crédit privé.

L’heure est à la vigilance, pas à la panique. Mais cette nouvelle donne nous rappelle une vérité immuable : en économie comme dans la vie, ce qui compte n’est pas tant la tempête que la solidité du navire qui la traverse.

Ressources externes pour approfondir la crise financière 2026 vs 2008

Pour aller plus loin dans votre analyse, consultez ces ressources reconnues :

- Investissements Russell : Leurs perspectives des marchés mondiaux 2026 analysent le « grand tournant » économique, l’accélération de l’IA et la réaccélération potentielle de la croissance américaine. Une source institutionnelle de premier plan pour comprendre les tendances macroéconomiques actuelles.

- Les Echos / L’AGEFI : Suivez l’actualité quotidienne des marchés financiers, des banques centrales et des matières premières sur des sites comme lesechos.fr/finance-marches ou agefi.fr. Ces médias de référence offrent une couverture en temps réel des événements qui façonnent la crise actuelle.

À lire également sur athrar.com

Pour compléter votre compréhension du contexte géopolitique et des mécanismes de marché, découvrez nos analyses détaillées :

Comprendre la dette japonaise et ses impacts globaux : Une analyse des mécanismes qui pourraient déclencher une crise systémique à partir du Japon, et comment la fin du soutien de la Banque du Japon affecte les marchés obligataires mondiaux.

Guerre en Iran et impact sur les cryptomonnaies : Comment le conflit au Moyen-Orient agit comme un accélérateur de l’adoption des cryptos en tant que valeur refuge face à l’effondrement du rial iranien. Une analyse des conséquences géopolitiques du choc pétrolier 2026.