Un portefeuille d’investissement optimisé est une combinaison d’actifs (actions, obligations, immobilier, matières premières) conçue pour maximiser le rendement tout en minimisant le risque, en fonction de votre profil d’investisseur. Selon Harry Markowitz, Prix Nobel d’économie et père de la Modern Portfolio Theory, « la diversification est la seule rationalité gratuite sur les marchés financiers ».

Cet équilibre repose sur trois piliers fondamentaux : une répartition stratégique adaptée à votre horizon et votre tolérance au risque, un rééquilibrage régulier pour maintenir cette structure, et une diversification intelligente entre classes d’actifs, secteurs et zones géographiques. En 2026, face à l’inflation persistante et aux tensions géopolitiques, maîtriser la construction d’un portefeuille diversifié est devenu indispensable pour protéger son épargne et atteindre ses objectifs financiers.

Table of Contents

📊 Les données clés des portefeuilles optimisés

L’impact de la diversification sur la performance

Selon une étude de Vanguard, un portefeuille diversifié composé d’actions internationales et d’obligations a réduit la volatilité de 30 % par rapport à un portefeuille 100 % actions nationales, tout en maintenant un rendement annuel comparable. Cette réduction de la volatilité est l’un des principaux avantages de la diversification.

L’effet des frais sur la performance long terme

Des frais de gestion à 2 % sur 30 ans peuvent réduire votre capital final de 40 %. C’est pourquoi la gestion de portefeuille passe d’abord par la réduction des coûts, en privilégiant des ETF à bas coûts (moins de 0,30 % de frais).

Performance historique d’une allocation équilibrée

Sur les 15 dernières années, une répartition de type 60 % actions / 40 % obligations & diversifiants aurait généré environ 7-8 % de rendement annualisé avec une volatilité réduite de moitié par rapport à un 100 % actions.

📖 Définition des entités clés

ENTITÉ : Portefeuille d’investissement → Combinaison d’actifs financiers conçue pour maximiser le rendement attendu pour un niveau de risque donné, conformément à la Modern Portfolio Theory de Harry Markowitz. Propriétés : (1) Répartition entre différentes classes d’actifs, (2) Diversification géographique et sectorielle, (3) Rééquilibrage périodique, (4) Adaptation au profil d’investisseur.

ENTITÉ : Répartition stratégique → Répartition du capital entre différentes classes d’actifs (actions, obligations, immobilier, matières premières, liquidités) en fonction de l’horizon de placement, de la tolérance au risque et des objectifs financiers. Propriétés : (1) Détermine 90 % de la performance long terme, (2) Doit évoluer avec l’âge et la situation personnelle, (3) Varie selon le profil (prudent, équilibré, dynamique, agressif).

ENTITÉ : Diversification → Méthode de répartition du risque entre différentes classes d’actifs, secteurs économiques et zones géographiques pour réduire la volatilité globale. Propriétés : (1) Réduit le risque de perte significative, (2) Limite l’impact des crises sectorielles ou régionales, (3) Améliore le ratio rendement/risque.

ENTITÉ : Gestion de portefeuille → Ensemble des actions de suivi, rééquilibrage et ajustement d’un portefeuille pour maintenir la répartition cible dans le temps. Propriétés : (1) Rééquilibrage 1 à 2 fois par an, (2) Suivi des performances par rapport aux indices, (3) Ajustement en fonction du contexte économique.

RELATION : La répartition stratégique détermine la structure du portefeuille d’investissement. La gestion de portefeuille maintient cette structure dans le temps via un rééquilibrage régulier. La diversification est le résultat d’une bonne répartition entre classes d’actifs non corrélées. Pour comprendre les bases de l’investissement, consultez notre article sur la finance personnelle simplifiée.

🧠 Mon analyse personnelle sur les portefeuilles optimisés

Je me souviens de mon premier portefeuille, en 2012. J’avais 25 ans, j’avais économisé 15 000 €, et j’avais tout mis sur trois actions « prometteuses » que j’avais choisies sur un coup de cœur. Résultat ? En 2015, après une correction brutale sur les marchés émergents, j’avais perdu 40 % de mon capital. Pourquoi ? Parce que je n’avais aucune idée de ce qu’était un portefeuille d’investissement optimisé.

Aujourd’hui, après plus de 10 ans d’expérience, j’ai compris que la clé n’est pas de chercher la performance à tout prix, mais de construire une allocation optimisée des actifs qui tient la route dans la durée. Un portefeuille n’est pas une collection de « bons plans ». C’est un écosystème où chaque actif a un rôle précis. Certains actifs sont là pour la croissance (actions), d’autres pour la stabilité (obligations), d’autres encore pour la protection contre l’inflation (or, immobilier). Ignorer cette complémentarité, c’est construire une maison sans fondations.

Ce que j’aurais aimé savoir à 25 ans : La performance ne se joue pas sur les 3 meilleurs mois de l’année. Elle se joue sur les 20 pires. Ceux qui réussissent ne sont pas ceux qui font les meilleurs choix, mais ceux qui évitent les pires erreurs. Un portefeuille d’investissement optimisé n’est pas sexy. Il ne fera pas la une des journaux. Mais il vous permettra de dormir paisiblement pendant que d’autres paniquent.

Pour comprendre la différence fondamentale entre les deux piliers de tout portefeuille, lisez notre article sur les différences entre actions et obligations.

L’importance de la discipline dans la gestion optimisée du portefeuille

La gestion optimisée du portefeuille est avant tout une question de discipline. J’ai vu trop d’investisseurs talentueux échouer non pas par manque de compétence, mais par incapacité à respecter leur propre stratégie. La discipline, c’est rééquilibrer même quand tout va bien, c’est acheter quand tout le monde vend, et c’est vendre quand tout le monde achète. C’est contre-intuitif, mais c’est précisément ce qui fait la différence entre ceux qui réussissent et ceux qui échouent.

L’adaptation aux cycles de marché

Un portefeuille diversifié bien construit doit évoluer avec les cycles de marché. En phase d’expansion, vous pouvez sur-pondérer les actions cycliques et les marchés émergents. En phase de récession, privilégiez les obligations d’État, les secteurs défensifs (santé, utilities) et l’or. L’erreur la plus commune est de croire qu’une allocation est figée. Elle doit être dynamique, tout en restant cohérente avec votre profil. C’est tout l’art de la gestion optimisée du portefeuille.

🔬 Les preuves : pourquoi les portefeuilles optimisés fonctionnent

1. L’impact de l’allocation d’actifs sur la performance

Selon une étude de Brinson, Hood et Beebower (1986), l’allocation d’actifs détermine 91,5 % de la performance d’un portefeuille. Les choix de titres et le market timing ne contribuent que pour 8,5 %. C’est dire l’importance d’une allocation optimisée des actifs.

| Facteur de performance | Contribution |

|---|---|

| Allocation d’actifs | 91,5 % |

| Sélection de titres | ~5 % |

| Market timing | ~3,5 % |

La leçon : Avant de chercher la prochaine action qui va tripler, concentrez-vous sur la construction de portefeuilles diversifiés avec une allocation cohérente.

2. Les avantages concrets des portefeuilles optimisés

| Avantage | Explication |

|---|---|

| ▶ Réduire les risques | Grâce à une répartition intelligente des actifs |

| ▶ Améliorer les rendements | Par une allocation cohérente et non pas « au feeling » |

| ▶ Stabiliser votre portefeuille | Face aux fluctuations brutales du marché |

| ▶ S’adapter à tous les profils | Prudent, équilibré, dynamique, très agressif |

| ▶ Préparer un avenir solide | Avec une stratégie long terme éprouvée |

Autrement dit : un portefeuille optimisé vous protège, vous fait croître, et vous simplifie la vie. Sans lui, vous naviguez à vue. Avec lui, vous avez une carte et une boussole.

3. L’impact de l’inflation sur les portefeuilles optimisés

L’inflation est l’ennemi silencieux des portefeuilles optimisés. En 2022, nous avons tous vu ce que signifie une inflation à 6-8 % : votre pouvoir d’achat fond comme neige au soleil.

| Actif | Protection contre l’inflation |

|---|---|

| Actions | Élevée (les entreprises augmentent leurs prix) |

| Obligations classiques | Faible (les coupons fixes perdent en valeur) |

| Obligations indexées (TIPS, OATi) | Très élevée (le capital suit l’inflation) |

| Or | Élevée (valeur refuge historique) |

| Immobilier | Élevée (les loyers suivent l’inflation) |

| Liquidités | Nulle (perte de pouvoir d’achat garantie) |

Mon conseil : Dans un environnement inflationniste, réduisez votre exposition aux obligations long terme et augmentez celle aux actions, à l’immobilier et aux matières premières. Pour une analyse plus approfondie des cycles économiques, lisez notre comparaison entre l’inflation de 1970 et aujourd’hui.

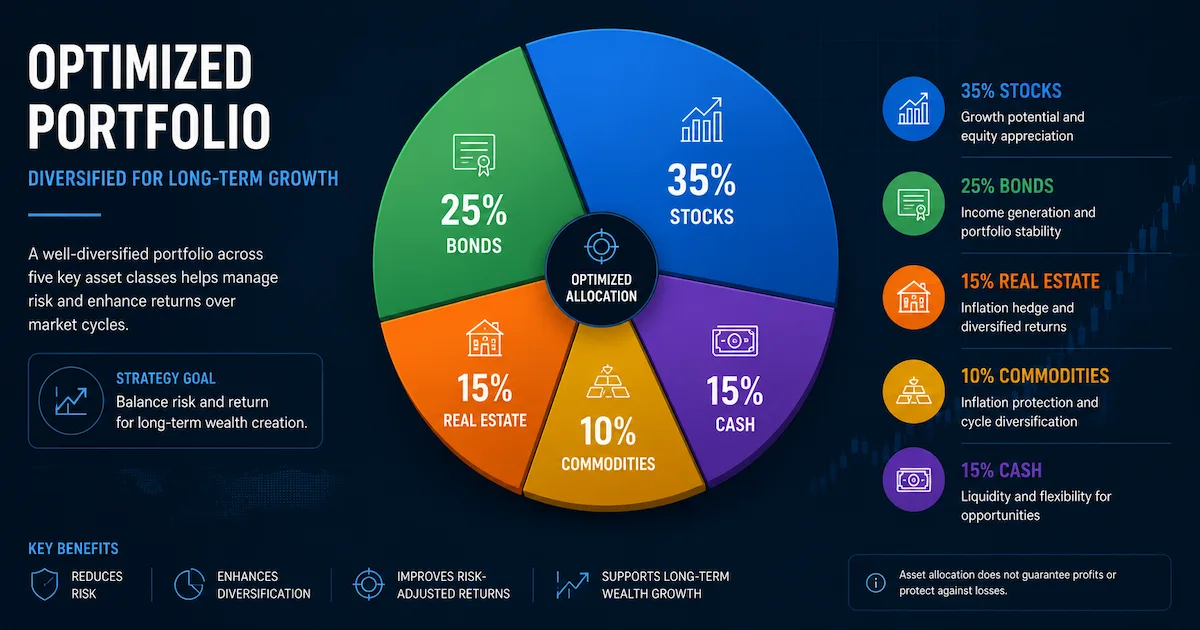

4. Exemple concret de portefeuille diversifié optimisé

Voici un exemple concret de portefeuille diversifié que j’utilise pour mes propres investissements long terme :

| Classe d’actifs | Poids recommandé | Exemple de support |

|---|---|---|

| Actions mondiales | 50 % | ETF MSCI World (CW8 ou EWLD) |

| Actions émergentes | 10 % | ETF Emerging Markets (PAEEM) |

| Obligations | 25 % | ETF Obligations Monde (AGGH) |

| Immobilier | 10 % | REIT ou ETF immobilier (EPRA) |

| Or / matières premières | 5 % | ETF Gold (GLD) ou physique |

Ce portefeuille est :

- ✔ Diversifié – 5 classes d’actifs différentes

- ✔ Équilibré – 60 % actions / 40 % obligations & diversifiants

- ✔ Accessible – Tout peut être acheté via un simple compte-titres ou PEA

- ✔ Optimisé – Pour un rendement stable sur le long terme

5. Les bénéfices psychologiques des portefeuilles diversifiés

Au-delà des chiffres, les portefeuilles diversifiés offrent un bénéfice psychologique souvent sous-estimé : la sérénité. Savoir que votre capital est réparti entre plusieurs classes d’actifs réduit l’angoisse liée aux fluctuations quotidiennes. Vous ne regardez plus vos positions avec la même anxiété. Vous dormez mieux. Et un investisseur qui dort bien prend de meilleures décisions. C’est un cercle vertueux.

⚖️ Les nuances : les limites des portefeuilles optimisés

Tout investisseur honnête doit reconnaître que les portefeuilles optimisés ne sont pas une solution miracle.

Les limites à connaître :

| Limite | Explication |

|---|---|

| Pas de protection contre les crises systémiques | En 2008, presque toutes les classes d’actifs ont baissé simultanément |

| La performance passée ne garantit pas l’avenir | Les corrélations entre actifs peuvent changer |

| Le risque de sous-performance | Un portefeuille diversifié ne battra jamais le meilleur actif |

| La psychologie reste un facteur | Même le meilleur portefeuille est inutile si vous vendez en pleine panique |

| Les frais peuvent gruger la performance | Si vous n’y faites pas attention |

| L’optimisation est imparfaite | Les modèles mathématiques reposent sur des hypothèses qui peuvent être violées |

| La liquidité peut être un problème | Certains actifs (immobilier, private equity) sont difficiles à vendre rapidement |

La règle d’or : Un portefeuille optimisé n’est PAS statique. Il évolue avec votre situation, votre âge et vos objectifs. Ce qui fonctionnait à 30 ans ne fonctionne plus à 55 ans.

Comment adapter son portefeuille au fil du temps

La gestion optimisée du portefeuille implique des ajustements réguliers en fonction de l’âge et de la situation personnelle. À 30 ans, vous pouvez vous permettre 80-90 % d’actions. À 50 ans, réduisez à 60-70 %. À 65 ans, visez 40-50 % d’actions et le reste en obligations et actifs défensifs. Cette progression, appelée « glide path », est un principe fondamental de la planification financière.

Pour éviter les pièges psychologiques, consultez notre article sur les biais psychologiques en trading – les mêmes principes s’appliquent à l’investissement long terme.

🏆 Mon verdict sur les portefeuilles optimisés

Les portefeuilles optimisés sont la fondation d’une finance personnelle solide. Grâce à une allocation optimisée des actifs, une gestion optimisée du portefeuille, et une diversification intelligente de portefeuilles diversifiés, vous mettez toutes les chances de votre côté pour atteindre vos objectifs financiers.

Ce que j’aurais aimé savoir à 25 ans :

- L’allocation d’actifs détermine 91,5 % de la performance – Pas la sélection de titres.

- La diversification réduit la volatilité de 30 % – Sans sacrifier le rendement.

- Les frais sont l’ennemi silencieux – 2 % de frais sur 30 ans = -40 % de capital.

- Le rééquilibrage est indispensable – Sans lui, votre allocation dérive et vous prenez plus de risque que prévu.

- L’inflation est votre vrai adversaire – Protégez-vous avec des actifs réels (actions, immobilier, or).

- La discipline est plus importante que la compétence – Un plan simple exécuté avec constance bat un plan complexe exécuté avec émotion.

- Le temps est votre meilleur allié – Les intérêts composés font des merveilles sur plusieurs décennies.

La citation que je garde toujours en mémoire : « La diversification est la seule rationalité gratuite sur les marchés financiers. » – Harry Markowitz, prix Nobel d’économie.

Si vous débutez dans la gestion de vos investissements, commencez par lire notre guide : « Finance Personnelle Simplifiée », qui complète parfaitement cette stratégie de portefeuilles optimisés.

❓ FAQ structurée sur les portefeuilles optimisés

Qu’est-ce qu’un portefeuille optimisé ?

Un portefeuille optimisé est un portefeuille d’investissement conçu pour maximiser le rendement tout en minimisant le risque, en fonction de votre profil d’investisseur. Il repose sur une allocation optimisée des actifs (actions, obligations, immobilier, matières premières) et une gestion optimisée du portefeuille avec rééquilibrage régulier.

Pourquoi les portefeuilles diversifiés sont-ils importants ?

Les portefeuilles diversifiés réduisent significativement le risque de perte en répartissant les investissements entre différentes classes d’actifs, secteurs et zones géographiques. Selon Vanguard, un portefeuille diversifié réduit la volatilité de 30 % par rapport à un portefeuille 100 % actions nationales.

Comment construire un portefeuille d’investissement optimisé ?

La construction d’un portefeuille d’investissement optimisé se fait en 4 étapes : (1) Définir vos objectifs financiers, (2) Évaluer votre profil d’investisseur, (3) Choisir une allocation optimisée des actifs adaptée, (4) Sélectionner les meilleurs supports (ETF, actions, obligations, immobilier).

Qu’est-ce que l’allocation optimisée des actifs ?

L’allocation optimisée des actifs est la répartition stratégique de votre capital entre différentes classes d’actifs (actions, obligations, immobilier, matières premières, liquidités) en fonction de votre horizon de placement, de votre tolérance au risque et de vos objectifs financiers. Elle détermine 91,5 % de la performance long terme du portefeuille.

Comment gérer un portefeuille optimisé dans la durée ?

La gestion optimisée du portefeuille inclut : (1) Un rééquilibrage 1 à 2 fois par an pour maintenir l’allocation cible, (2) Le suivi des performances par rapport aux indices, (3) L’ajustement en fonction du contexte économique, (4) La réduction des frais en privilégiant les ETF à bas coûts.

Quelle est la meilleure allocation d’actifs pour un débutant ?

Pour un débutant, une allocation optimisée des actifs de type 60 % actions / 40 % obligations est un bon point de départ. Cette répartition offre un équilibre entre croissance et stabilité. À mesure que vous gagnez en expérience et que votre horizon s’allonge, vous pouvez augmenter la part d’actions.

Auteur : Athrar — J’investis sur les marchés financiers depuis plus de 10 ans. J’ai traversé plusieurs cycles de marché (2015, 2018, 2020, 2022, 2026). Je partage ici une analyse éclairée, appuyée sur des données vérifiables et des sources institutionnelles, pour aider les investisseurs à construire des portefeuilles solides et durables.

📚 Pour approfondir les portefeuilles optimisés

- Actions vs obligations : 10 faits essentiels pour investir intelligemment — Les bases de l’investissement

- Stratégie double down DCA : 7 actions pour investir pendant la récession — Investir régulièrement même en crise

- Valeurs refuges 2026 : 7 actifs ULTIMES pour protéger votre épargne — Les actifs à détenir en période de turbulence

- Krach boursier 2026 : 7 stratégies pour protéger votre épargne — Comment protéger son portefeuille en crise

- Source externe : Modern Portfolio Theory – Investopedia — Les fondements théoriques de l’optimisation de portefeuille

- Source externe : Vanguard – The Power of Diversification — Étude sur l’impact de la diversification

Cet article est à but éducatif et ne constitue pas un conseil financier personnalisé. Les investissements comportent des risques. Faites vos propres recherches ou consultez un conseiller professionnel.

1 réflexion au sujet de « Portefeuilles Optimisés : 10 Clés Puissantes pour Maîtriser Votre Stratégie d’Investissement »

Les commentaires sont fermés.