Les semi-conducteurs ASML TSMC NVIDIA 2026 forment un trio incontournable pour qui s’intéresse à la technologie et à la finance. Ces trois entreprises, chacune leader dans son domaine, sont au cœur de la course à la puissance de calcul qui façonne notre époque. Mais que se passe-t-il vraiment en coulisses ?

Depuis le début de l’année 2026, le secteur des semi-conducteurs vit une tension inédite. D’un côté, l’explosion de la demande en chips AI portée par NVIDIA. De l’autre, les restrictions américaines contre la Chine qui menacent les livraisons d’ASML. Et au milieu, TSMC qui tente de maintenir son avance technologique malgré les pressions géopolitiques.

Dans cet article, nous allons passer au scalpel les 7 enjeux cruciaux essentiels de ce marché en pleine mutation. Nous verrons pourquoi la loi de Moore fin est une réalité que plus personne ne conteste, comment la EUV lithographie d’ASML reste un monopole absolu, et quelles conséquences pour votre portefeuille.

Table of Contents

Vérité n°1 : La loi de Moore est morte, vive la loi de Huang

Pendant cinq décennies, l’industrie des semi-conducteurs a vécu au rythme de la loi de Moore : le nombre de transistors sur une puce double tous les deux ans. Cette époque est révolue. La loi de Moore fin est désormais un constat partagé par tous les acteurs du secteur.

Pourquoi ? Parce que nous avons atteint des limites physiques. Les transistors mesurent aujourd’hui quelques nanomètres, soit quelques dizaines d’atomes. À cette échelle, les effets quantiques (comme l’effet tunnel) deviennent incontrôlables. Les électrons passent à travers les barrières censées les arrêter.

La loi de Huang (du nom de Jensen Huang, PDG de NVIDIA) prend le relais : la performance des GPU double tous les deux ans, mais grâce à l’architecture et aux logiciels, pas seulement à la miniaturisation. C’est une révolution conceptuelle. La course n’est plus seulement « qui a les plus petits transistors », mais « qui a la meilleure architecture ».

Comme je l’expliquais dans mon article sur l’infrastructure IA, ce changement de paradigme profite directement à NVIDIA, dont les GPU sont conçus pour le calcul parallèle massif requis par l’intelligence artificielle.

Vérité n°2 : ASML et la lithographie EUV, un monopole stratégique mondial

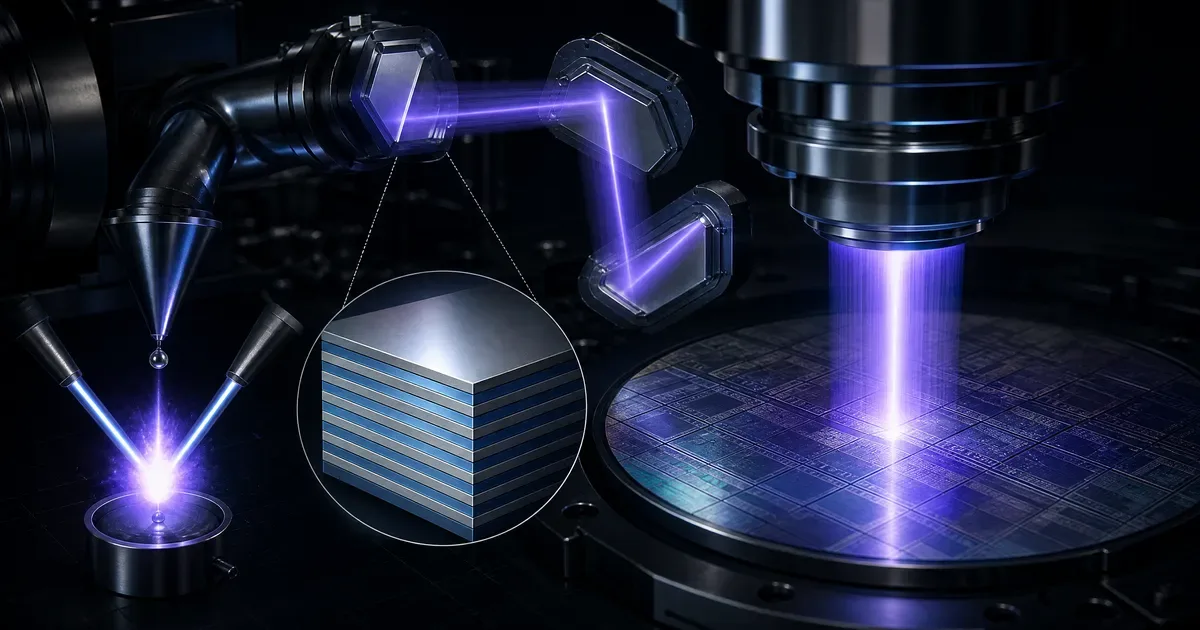

Au cœur de la fabrication des semi-conducteurs les plus avancés se trouve une machine fascinante : le lithographe à ultraviolets extrêmes (EUV). Et une seule entreprise au monde sait les fabriquer : la néerlandaise ASML.

La EUV lithographie est un procédé qui utilise une lumière d’une longueur d’onde incroyablement courte (13,5 nanomètres) pour graver des circuits sur des plaquettes de silicium. Pour générer cette lumière, ASML a dû inventer une technologie unique : faire tomber des gouttes d’étain en fusion dans le vide, les frapper deux fois avec un laser, et produire un plasma émettant des UV extrêmes.

Le résultat ? Des machines de la taille d’un bus, pesant 180 tonnes, valant plus de 350 millions d’euros pièce, et que seules TSMC, Samsung et Intel savent utiliser.

Comme le rapporte Reuters, les États-Unis font pression sur les Pays-Bas pour empêcher ASML de vendre ses machines les plus avancées à la Chine. C’est l’un des leviers de la souveraineté technologique mondiale.

Comme je l’expliquais dans mon analyse sur l’impact de la Chine sur ASML , les efforts chinois pour développer des alternatives pourraient bouleverser cet équilibre à long terme.

Vérité n°3 : TSMC, le « fabricant pour compte » devenu incontournable

TSMC (Taiwan Semiconductor Manufacturing Company) n’est pas un nom connu du grand public. Pourtant, cette entreprise taïwanaise fabrique plus de 90 % des puces les plus avancées de la planète. Apple, NVIDIA, AMD, Qualcomm : tous ses clients conçoivent leurs puces, mais c’est TSMC qui les fabrique.

Pourquoi ce modèle ? Parce que fabriquer des puces à la pointe de la technologie est d’une complexité et d’un coût astronomiques. Une usine (ou « fab ») de dernière génération coûte entre 20 et 30 milliards de dollars. Seules des entreprises comme TSMC, qui mutualisent la production pour des centaines de clients, peuvent amortir un tel investissement.

TSMC a investi massivement dans la EUV lithographie d’ASML. Ses usines de Taïwan (et désormais d’Arizona et du Japon) produisent des puces en 3 nm et préparent le passage au 2 nm d’ici fin 2026.

Comme le détaille une analyse de Simply Wall St., le défi n’est plus seulement technologique mais aussi géopolitique : comment protéger ce savoir-faire en cas de tensions autour de Taïwan ? Une perturbation prolongée des opérations de TSMC à Taïwan aurait des répercussions immédiates sur l’ensemble de la chaîne d’approvisionnement technologique mondiale, d’Apple à NVIDIA.

Vérité n°4 : NVIDIA, le roi des chips AI dont personne ne parlait il y a cinq ans

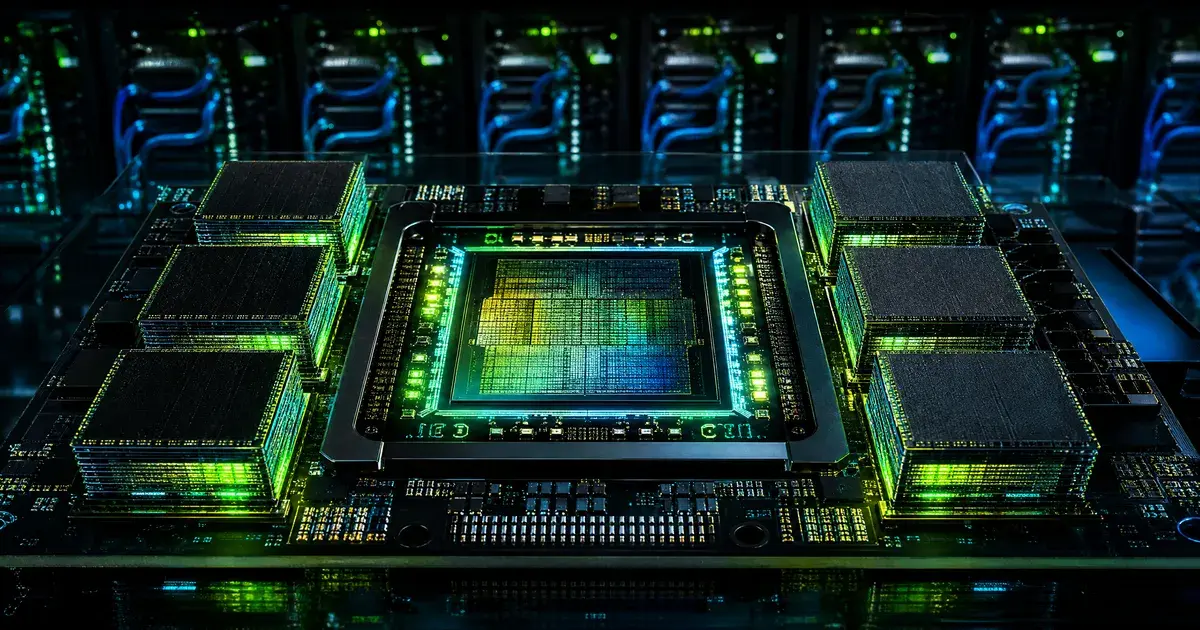

NVIDIA était connu des joueurs PC pour ses cartes graphiques GeForce. Aujourd’hui, l’entreprise vaut plus de 2 500 milliards de dollars et ses GPU (Graphics Processing Units) équipent 95 % des data centers dédiés à l’IA.

Pourquoi ce succès fulgurant ? Parce que les GPU sont conçus pour le calcul parallèle. Là où un CPU classique (comme ceux d’Intel) excelle dans les tâches séquentielles, un GPU peut exécuter des milliers d’opérations simultanément. C’est exactement ce que demande l’entraînement des modèles d’IA.

La demande en chips AI est explosive. Selon les résultats financiers d’ASML pour le premier trimestre 2026, les commandes de puces pour l’IA représentent désormais 35 % du chiffre d’affaires du secteur, contre 12 % seulement en 2024.

NVIDIA ne se repose pas sur ses lauriers. L’entreprise investit massivement dans ses propres architectures (Blackwell, Rubin) et commence à concevoir des puces sur mesure pour les hyperscalers (Amazon, Google, Microsoft). L’objectif : rester leader face à des concurrents comme AMD et les solutions maison des géants du cloud.

Cette explosion de la demande s’inscrit dans la tendance plus large que j’ai détaillée dans mon article sur l’infrastructure IA, ce business à 100 000 milliards , où j’explique pourquoi les goulots d’étranglement des semi-conducteurs freinent le déploiement de l’IA.

Vérité n°5 : La guerre USA-Chine, accélérateur de souveraineté technologique

La guerre commerciale entre les États-Unis et la Chine a trouvé un nouveau terrain de bataille : les semi-conducteurs. Depuis 2024, Washington impose des restrictions de plus en plus sévères sur l’exportation de technologies avancées vers la Chine.

Quelles conséquences pour les semi-conducteurs ASML TSMC NVIDIA 2026 ?

Pour ASML : interdiction de vendre ses machines EUV les plus avancées à la Chine. Les clients chinois doivent se contenter de machines DUV (moins performantes). Cela représente une perte de marché estimée à 2 milliards d’euros par an.

Pour TSMC : l’entreprise est prise en tenaille entre ses usines à Taïwan (zone sous tension) et ses investissements aux États-Unis (usine d’Arizona). La souveraineté technologique est devenue un impératif stratégique. L’Europe et les États-Unis veulent réduire leur dépendance à Taïwan.

Pour NVIDIA : interdiction de vendre ses GPU les plus puissants (comme le H200) à la Chine. NVIDIA a dû créer des versions « bridées » spécifiquement pour le marché chinois (séries H800), ce qui réduit ses marges.

Comme le révèle une enquête de Reuters, relayée par Zonebourse, les restrictions américaines pourraient s’étendre aux équipements de maintenance des machines déjà vendues, bloquant ainsi la maintenance des systèmes de lithographie DUV auprès des clients chinois, créant une nouvelle escalade [1].

Analyse complémentaire : Les défis cachés de la chaîne d’approvisionnement

Au-delà des trois géants que sont ASML, TSMC et NVIDIA, toute une chaîne d’approvisionnement mérite l’attention des investisseurs. Les semi-conducteurs ASML TSMC NVIDIA 2026 ne racontent qu’une partie de l’histoire.

Les matières premières critiques

La fabrication des semi-conducteurs repose sur des matériaux rares et stratégiques. Le néon, utilisé dans les lasers des machines EUV, provient à 90 % d’Ukraine. Le palladium, essentiel pour les couches de métallisation, vient à 40 % de Russie. Le silicium de très haute pureté (électronique grade) est dominé par quelques acteurs japonais (Shin-Etsu, Sumco).

Les tensions géopolitiques de 2024-2026 ont rappelé une vérité brutale : une pénurie sur l’un de ces matériaux peut bloquer toute l’industrie. Comme le rapportait Bloomberg en janvier 2026, les stocks stratégiques de néon constitués par les États-Unis ne couvriraient que trois mois de consommation mondiale.

Les équipementiers de seconde ligne

ASML est le plus connu, mais d’autres équipementiers sont tout aussi essentiels. Applied Materials (États-Unis) domine le dépôt de couches minces. Lam Research (États-Unis) est leader de la gravure plasma. Tokyo Electron (Japon) excelle dans le nettoyage et le traitement thermique.

Ces entreprises, moins médiatiques, bénéficient de la même dynamique de marché qu’ASML : la demande est forte, les barrières à l’entrée sont immenses, et la guerre technologique USA-Chine les protège de la concurrence chinoise. Leur valorisation, souvent plus raisonnable que celle de NVIDIA, peut représenter une opportunité pour les investisseurs cherchant une exposition plus diversifiée au secteur.

Les industriels chinois : la menace qui monte

Pékin a investi plus de 150 milliards de dollars dans son industrie des semi-conducteurs depuis 2024. SMIC (Semiconductor Manufacturing International Corporation) est le TSMC chinois. L’entreprise produit aujourd’hui des puces en 7 nm (contre 3 nm pour TSMC) et vise le 5 nm d’ici fin 2027.

Huawei a développé sa propre filière de conception de puces (HiSilicon). Des entreprises comme Naura Technology Group fabriquent des équipements concurrents d’Applied Materials. Pour l’instant, le retard technologique est estimé à 5-7 ans par les experts. Mais avec les investissements massifs et l’interdiction d’accès aux technologies occidentales, ce retard pourrait se réduire plus vite que prévu.

Vérité n°6 : La fabrication « advanced packaging », le nouveau goulet d’étranglement

On parle beaucoup de la finesse de gravure (3 nm, 2 nm). Pourtant, le véritable défi aujourd’hui se situe ailleurs : l’assemblage avancé, ou « advanced packaging ».

Qu’est-ce que c’est ? Assembler plusieurs puces (ou « chiplets ») sur un même substrat pour créer un système plus puissant. C’est ce que fait NVIDIA avec ses GPU H100 : une puce centrale entourée de six puces mémoire HBM (High Bandwidth Memory).

TSMC appelle sa technologie « CoWoS » (Chip-on-Wafer-on-Substrate). Le problème ? La capacité de production est très limitée. Fin 2025, TSMC ne pouvait satisfaire que 60 % des commandes. Ce goulet d’étranglement ralentit toute l’industrie.

C’est une opportunité pour les concurrents : Intel (avec sa technologie EMIB) et Samsung (avec sa technologie I-Cube) tentent de rattraper leur retard.

Vérité n°7 : Où investir ? Stratégies pour 2026-2027

Face à ces bouleversements, comment positionner son portefeuille ? Voici une analyse honnête, sans promesse de rendement.

ASML : Monopole absolu sur la EUV lithographie. Tant que l’industrie aura besoin de graver des puces toujours plus fines, ASML sera indispensable. Risque géopolitique : les restrictions à l’exportation réduisent son marché adressable.

TSMC : Leader incontesté de la fabrication. Fiable, rentable, mais exposée à Taïwan. Les investissements aux États-Unis et au Japon réduisent ce risque à long terme, mais pas à court terme.

NVIDIA : Croissance explosive liée à l’IA, mais valorisation très élevée (PER > 50). La concurrence (AMD, puces maison d’Amazon/Google/Microsoft) est réelle. Le marché des chips AI va continuer de croître, mais peut-être pas au rythme des 200 % des deux dernières années.

Approche prudente : Diversifier via des ETFs sectoriels (SOXX, SMH) qui répartissent le risque entre tous ces acteurs.

Pour aller plus loin sur les opportunités liées à l’IA, je vous recommande la lecture de mon article sur les 3 opportunités choc dans l’investissement IA , qui détaille les tendances complémentaires à surveiller (Anthropic, Gemini 4, agents de codage).

Ce que disent les chiffres : Le marché des semi-conducteurs en 2026

| Indicateur | Valeur (2026) | Source |

|---|---|---|

| Taille du marché mondial | ~850 milliards USD | WSTS |

| Part ASML sur EUV | 100 % (monopole) | ASML rapport annuel |

| Part TSMC sur gravure avancée | 92 % des puces < 5 nm | TrendForce |

| Part NVIDIA sur GPU IA | 85-90 % | Jon Peddie Research |

| Investissement Chine dans semi-conducteurs | 150 milliards USD (2024-2026) | Bloomberg |

| Délai de livraison EUV | 18-24 mois | ASML |

Interprétation : Les semi-conducteurs ASML TSMC NVIDIA 2026 sont au cœur d’un marché en pleine explosion, mais aussi d’une guerre technologique qui redistribue les cartes. Les délais de livraison très longs (18 à 24 mois pour une machine EUV) signifient que les décisions d’investissement prises aujourd’hui ne produiront leurs effets qu’en 2028.

Risques et mises en garde : Scénarios contrastés

Scénario « escalade géopolitique » : La Chine envahit Taïwan (scénario jugé peu probable à court terme par les analystes). TSMC cesse sa production. L’industrie mondiale des semi-conducteurs s’effondre. Les cours des semi-conducteurs ASML TSMC NVIDIA 2026 chutent brutalement, mais les acteurs non taïwanais (Intel, Samsung) pourraient profiter de la reconstruction.

Scénario « ralentissement IA » : Les investissements massifs dans l’IA ne produisent pas les retours sur investissement espérés. Les hyperscalers (Microsoft, Google, Amazon) réduisent leurs commandes de chips AI. NVIDIA subit un contrecoup violent. ASML et TSMC, plus diversifiés, résistent mieux.

Scénario « progression ordonnée » (le plus probable) : La loi de Moore fin est gérée par des innovations d’architecture. La EUV lithographie continue de progresser vers le 1 nm. TSMC maintient sa domination. NVIDIA croît mais à un rythme plus soutenable (15-20 % par an). La souveraineté technologique devient un thème d’investissement majeur.

Conclusion : Faut-il investir dans les semi-conducteurs en 2026 ?

Les semi-conducteurs ASML TSMC NVIDIA 2026 représentent sans doute le secteur le plus stratégique de la décennie. La convergence de l’IA, du quantique et de la géopolitique en fait à la fois une opportunité exceptionnelle et un risque systémique.

Ce que nous savons :

- La demande en chips AI est structurelle et va continuer de croître

- ASML est un monopole indétrônable sur la EUV lithographie

- TSMC domine la fabrication avancée mais est exposée géopolitiquement

- NVIDIA est le leader de l’IA mais sa valorisation est tendue

Ce que nous ignorons :

- L’issue de la guerre commerciale USA-Chine

- Le rythme exact de l’adoption de l’IA par les entreprises

- La capacité des concurrents (Intel, AMD, Samsung) à rattraper leur retard

Le secteur des semi-conducteurs n’est pas un « pari sûr ». C’est un secteur mature (sur le plan technologique) mais en pleine mutation (sur le plan économique et géopolitique). Pour l’investisseur prudent, une exposition via des ETFs diversifiés reste la stratégie la plus rationnelle. Pour l’investisseur plus actif, les trois leaders (ASML, TSMC, NVIDIA) méritent une analyse approfondie, en gardant à l’esprit la règle d’or : ne jamais investir plus que ce qu’on est prêt à perdre.

Le futur de la technologie se joue dans ces usines silencieuses où des machines de 180 tonnes gravent des circuits plus fins qu’un virus. Un futur fascinant, mais incertain.

⚠️ Avertissement important

Cet article est publié le 21 MAI 2026. Les informations qu’il contient sont issues de sources publiques (liens fournis) et reflètent notre compréhension des marchés à cette date.

L’auteur de ce blog n’est pas un conseiller financier. Les informations partagées le sont à titre éducatif et ne constituent pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures.

Avant toute décision d’investissement, faites vos propres recherches et/ou consultez un professionnel certifié.

2 réflexions au sujet de “Semi-conducteurs ASML TSMC NVIDIA 2026 : 7 Enjeux Cruciaux Essentiels pour Votre Portefeuille”

Les commentaires sont fermés.