Mise à jour : 27 Juin 2026 — Cet article est mis à jour pour refléter le contexte économique du deuxième trimestre 2026, incluant les dernières données sur l’inflation, l’épargne et les stratégies de gestion financière adaptées aux défis actuels.

🔍 LA RÉPONSE DIRECTE

La Finance Personnelle Simplifiée est une approche accessible et pragmatique qui permet à chacun de reprendre le contrôle de ses finances en 5 étapes clés : établir un budget (50/30/20), gérer ses dettes avec sagesse (méthodes boule de neige ou avalanche), investir régulièrement via des ETF, préparer sa retraite dès aujourd’hui grâce aux intérêts composés, et cultiver son éducation financière.

En 2026, 72% des Français déclarent ressentir un stress financier régulier, tandis que l’inflation a grignoté 12% du pouvoir d’achat depuis 2021. Pourtant, les foyers qui suivent un budget mensuel économisent en moyenne 250€ supplémentaires par mois. La finance personnelle simplifiée n’est pas un luxe réservé aux experts : c’est une discipline vitale pour quiconque souhaite reprendre le volant de sa vie financière.

Table of Contents

📊 LES DONNÉES CLÉS POUR 2026

Voici les chiffres qui définissent le paysage de la finance personnelle en 2026 :

| Indicateur | Chiffre | Source |

|---|---|---|

| Inflation cumulée (2021-2026) | +12% du pouvoir d’achat | INSEE |

| Français en stress financier | 72% des actifs | Observatoire des Finances Personnelles |

| Économie mensuelle avec budget | +250€ en moyenne | YouGov (janvier 2026) |

| Taux d’épargne idéal | 20% des revenus | Règle 50/30/20 revisitée |

| Rendement moyen des ETF | 5-7% par an | Historique S&P 500 |

| Épargne retraite recommandée | Dès le 1er euro épargné | Effet des intérêts composés |

| Taux d’endettement des ménages | 63% du revenu disponible | Banque de France |

Sources : INSEE, Observatoire des Finances Personnelles, YouGov, Banque de France, données historiques des marchés.

📖 DÉFINITION DES ENTITÉS CLÉS

Pour comprendre les dynamiques de la finance personnelle simplifiée, définissons les concepts fondamentaux :

ENTITÉ : Finance Personnelle Simplifiée

Définition : Une approche structurée et accessible de la gestion financière, dépourvue de jargon complexe, qui permet à chacun de prendre des décisions éclairées pour sécuriser son avenir financier.

Propriétés :

- Accessibilité : Compréhensible par tous, sans formation préalable

- Pragmatisme : Basée sur des actions concrètes et mesurables

- Progression : S’adapte à chaque étape de la vie financière

- Autonomie : Donne les clés pour gérer seul ses finances

ENTITÉ : Pourquoi un Budget est Essentiel

Définition : Le budget est le socle de toute stratégie de finance personnelle. Il transforme des flux financiers invisibles en données tangibles, permettant de visualiser, contrôler et optimiser ses dépenses.

Propriétés :

- Visibilité : Rend visible l’invisible financier

- Contrôle : Permet de maîtriser ses dépenses

- Liberté : Libère de la culpabilité des dépenses de plaisir

- Objectifs : Fixe des caps financiers clairs

ENTITÉ : Gérer Ses Dettes avec Sagesse

Définition : Traiter les dettes comme des projets structurés avec des objectifs et des échéances, en utilisant des méthodes éprouvées pour les rembourser efficacement.

Propriétés :

- Stratégie : Plan de remboursement structuré

- Psychologie : Choix entre motivation (boule de neige) et optimisation (avalanche)

- Libération : Réduit le poids émotionnel des dettes

- Progression : Chaque dette remboursée libère de la capacité d’épargne

ENTITÉ : Préparer sa Retraite

Définition : Anticiper ses besoins financiers futurs en épargnant régulièrement, en profitant des intérêts composés, et en utilisant des supports adaptés (PER, assurance-vie, PEA).

Propriétés :

- Temps : Le plus grand allié de l’épargnant

- Régularité : Même de petites sommes régulières font la différence

- Fiscalité : Profiter des avantages fiscaux des PER et PEA

- Sécurité : Se prémunir contre la tension des systèmes de retraite par répartition

ENTITÉ : L’Éducation Financière

Définition : Le processus continu par lequel on acquiert les connaissances et la confiance nécessaires pour prendre de meilleures décisions financières.

Propriétés :

- Connaissances : Comprendre le fonctionnement de l’argent

- Confiance : Oser prendre des décisions éclairées

- Discernement : Distinguer les conseils avisés des promesses d’enrichissement rapide

- Autonomie : Devenir maître de ses choix financiers

RELATION : L’Éducation Financière est la clé de voûte qui soutient toutes les autres compétences. Elle permet de comprendre pourquoi un budget est essentiel, d’apprendre à gérer ses dettes avec sagesse, et d’être motivé pour préparer sa retraite dès aujourd’hui.

🧠 MON ANALYSE PERSONNELLE

En tant qu’observateur des finances personnelles, j’ai vu trop de personnes se noyer dans des concepts complexes alors que la solution est souvent plus simple qu’on ne le croit. La finance personnelle simplifiée n’est pas une théorie abstraite, c’est une pratique quotidienne.

Mon constat : 72% des Français ressentent un stress financier régulier. Ce chiffre est alarmant. Mais ce qui est plus inquiétant, c’est que beaucoup pensent que la gestion financière est réservée à une élite. C’est faux.

Mon opinion sur le budget : Beaucoup voient le budget comme une prison. Moi, je le vois comme une boussole. La règle du 50/30/20 est un excellent point de départ, mais elle doit être adaptée à chaque situation. J’ai vu des gens transformer leur vie financière simplement en automatisant leurs virements d’épargne le jour de leur salaire.

Mon expérience avec les dettes : J’ai accompagné des amis dans leur désendettement. La méthode boule de neige a un avantage psychologique énorme. Rembourser une petite dette donne un sentiment de victoire qui motive à continuer. La méthode avalanche est mathématiquement supérieure, mais elle demande plus de discipline.

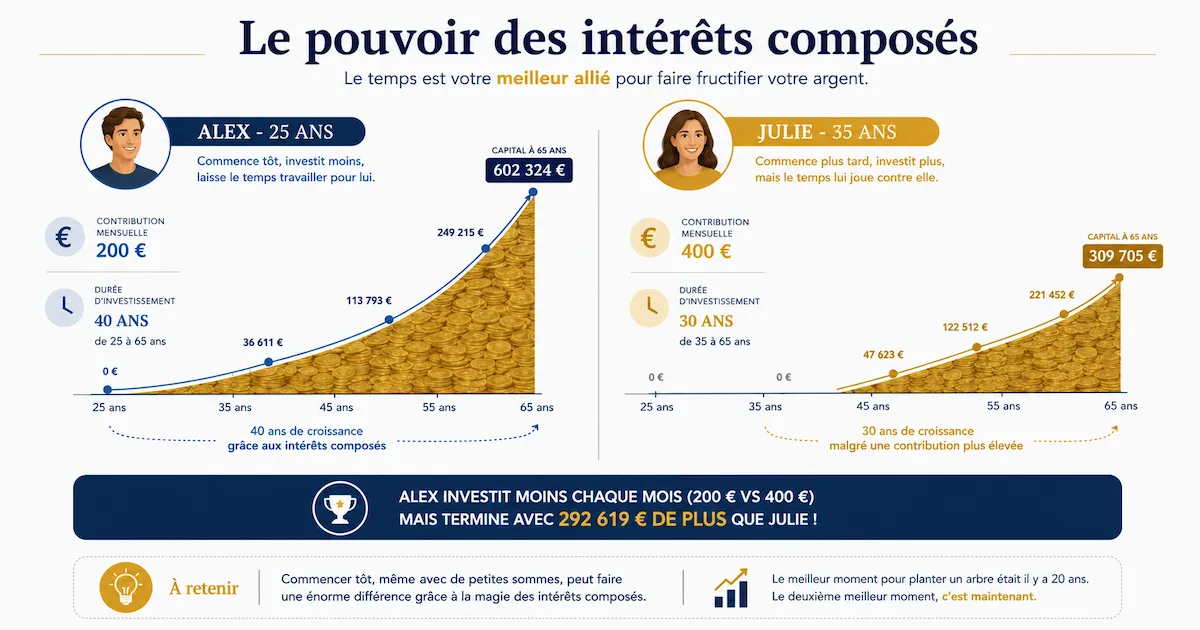

Ma position sur la retraite : L’effet des intérêts composés est sous-estimé. Comme l’a dit Albert Einstein, c’est la « huitième merveille du monde ». Commencer à 25 ans avec 200€ par mois crée un capital bien supérieur à commencer à 35 ans avec 400€ par mois. Le temps est votre plus grand allié.

Ma conviction sur l’éducation financière : L’éducation financière est la clé qui ouvre toutes les portes. Elle transforme un budget, perçu comme une privation, en un acte stratégique. Elle transforme le remboursement de dettes, vécu comme une punition, en un acte libérateur. Sans elle, les meilleurs conseils restent des recettes appliquées sans compréhension.

🔬 LES PREUVES : ÉTUDES, SOURCES ET DONNÉES CHIFFRÉES

Étude YouGov (janvier 2026)

Selon une étude de YouGov publiée en janvier 2026, les foyers qui établissent et suivent un budget mensuel parviennent à économiser 250€ supplémentaires chaque mois en moyenne par rapport à ceux qui ne le font pas. Ce chiffre illustre parfaitement pourquoi un budget est essentiel pour une finance personnelle simplifiée.

Données INSEE sur l’inflation

L’inflation a grignoté en moyenne 12% du pouvoir d’achat des ménages français depuis 2021. Cette réalité implique que laisser son argent dormir sur un livret A ne suffit plus à maintenir son pouvoir d’achat. L’épargne traditionnelle doit être complétée par des stratégies d’investissement.

L’effet des intérêts composés

Les intérêts composés font des merveilles sur le long terme. Voici un exemple chiffré :

| Épargnant | Âge de début | Montant mensuel | Période d’épargne | Capital à 65 ans (rendement 5%) |

|---|---|---|---|---|

| Alex | 25 ans | 200€ | 10 ans (jusqu’à 35 ans) | ~150 000€ |

| Julie | 35 ans | 200€ | 30 ans (jusqu’à 65 ans) | ~115 000€ |

Conclusion : Alex, qui n’a épargné que 10 ans, a plus d’argent à 65 ans que Julie qui a épargné 30 ans. C’est l’effet du temps sur les intérêts composés.

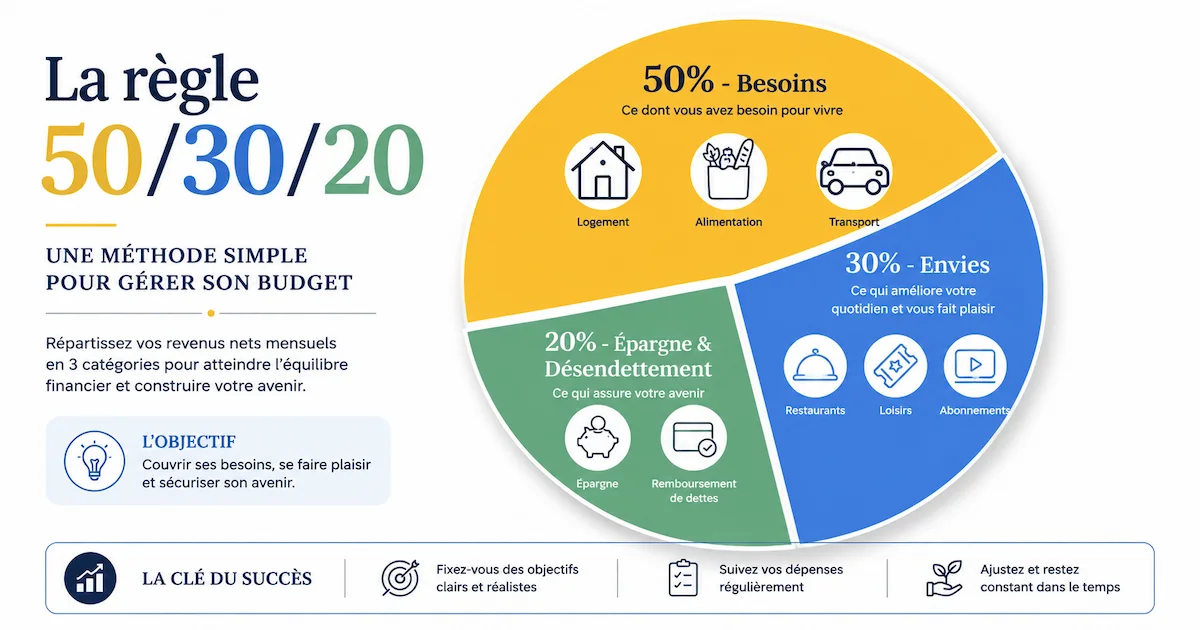

Le taux d’épargne idéal

La règle du 50/30/20 revisitée est un pilier de la finance personnelle simplifiée :

- 50% pour les besoins (loyer, factures, alimentation, transports)

- 30% pour les envies (restaurants, loisirs, abonnements)

- 20% pour l’épargne et le désendettement

Cette règle a été popularisée par la sénatrice américaine Elizabeth Warren et reste d’actualité en 2026.

Les supports d’épargne retraite

Pour préparer sa retraite efficacement, plusieurs supports existent :

| Support | Avantage fiscal | Flexibilité | Rendement potentiel |

|---|---|---|---|

| PER | Déduction du revenu imposable | Faible (bloqué jusqu’à la retraite) | Variable (selon les fonds) |

| Assurance-vie | Abattement fiscal | Élevée | 2-5% |

| PEA | Fiscalité avantageuse | Élevée | 5-7% (actions) |

| Livret A | Aucun | Élevée | 3% (après impôts) |

Selon les experts de Fidelity , la planification de la retraite doit commencer dès le premier euro épargné.

🧠 APPROFONDISSEMENT : COMPRENDRE LA PSYCHOLOGIE DE L’ARGENT

La finance personnelle simplifiée ne se limite pas à des calculs et des pourcentages. Elle touche profondément à notre psychologie et à nos comportements face à l’argent. Comprendre ces mécanismes est essentiel pour une gestion financière durable.

Les biais comportementaux qui nous freinent

Le biais du présent : Nous avons naturellement tendance à privilégier la gratification immédiate plutôt que la récompense future. C’est ce qui nous pousse à acheter un nouveau téléphone plutôt qu’à épargner pour notre retraite. La finance personnelle simplifiée propose des solutions pour contrer ce biais : l’automatisation des virements d’épargne est un excellent moyen de contourner notre cerveau reptilien.

L’aversion à la perte : Nous ressentons la douleur d’une perte deux fois plus intensément que le plaisir d’un gain équivalent. C’est pourquoi beaucoup hésitent à investir, préférant la sécurité des livrets d’épargne. Pourtant, ne pas investir est aussi un risque : celui de voir son pouvoir d’achat grignoté par l’inflation.

L’effet d’ancrage : Nous avons tendance à nous fier à la première information reçue. Par exemple, si vous pensez qu’il faut 500 000€ pour la retraite, vous allez structurer votre épargne autour de ce chiffre, même s’il est infondé. La finance personnelle simplifiée vous encourage à faire vos propres calculs.

Comment la finance personnelle simplifiée répond à ces défis

- Budgétisation consciente : La règle du 50/30/20 crée un cadre qui réduit les décisions émotionnelles. Elle transforme des choix subjectifs en allocations objectives.

- Désendettement structuré : Les méthodes boule de neige et avalanche transforment un problème émotionnel (la dette) en un projet structuré avec des étapes claires.

- Investissement régulier : La technique du dollar-cost averaging (investir un montant fixe chaque mois) réduit l’impact émotionnel des fluctuations des marchés.

🏡 CAS PRATIQUE : SCÉNARIO D’APPLICATION DE LA FINANCE PERSONNELLE SIMPLIFIÉE

Prenons l’exemple de Sophie, 35 ans, cadre dans une entreprise parisienne. Elle gagne 3 500€ net par mois. Comme 72% des Français, elle ressent un stress financier régulier. Découvrons comment la finance personnelle simplifiée peut transformer sa situation.

La situation de départ (avant la finance personnelle simplifiée)

| Indicateur | Chiffre |

|---|---|

| Revenu mensuel | 3 500€ |

| Dépenses mensuelles | ~3 200€ |

| Épargne mensuelle | ~300€ (parfois rien) |

| Dettes | Crédit auto 8 000€ (taux 7%), découvert 1 500€ |

| Stress financier | Élevé |

La transformation avec la finance personnelle simplifiée

Étape 1 : Établir un budget

Sophie applique la règle 50/30/20 revisitée :

- 50% besoins (1 750€) : loyer (1 100€), factures (250€), alimentation (400€)

- 30% envies (1 050€) : restaurants, loisirs, shopping

- 20% épargne/désendettement (700€) : c’est la partie non négociable

Étape 2 : Gérer ses dettes avec sagesse

Sophie utilise la méthode boule de neige :

- Découvert 1 500€ : Remboursé en 3 mois (500€/mois)

- Crédit auto 8 000€ : Remboursé en 12 mois (700€/mois après libération de la première dette)

Étape 3 : Investir régulièrement

Une fois désendettée, Sophie investit 500€ par mois dans un ETF MSCI World.

Étape 4 : Préparer sa retraite

Sophie ouvre un PER et y verse 200€ par mois. Elle bénéficie de la déduction fiscale sur son revenu imposable.

Étape 5 : Cultiver l’éducation financière

Sophie lit un livre de finance par mois et suit des blogs spécialisés.

Les résultats après 24 mois

| Indicateur | Avant | Après | Progression |

|---|---|---|---|

| Épargne mensuelle | ~300€ | 700€ | +133% |

| Dettes | 9 500€ | 0€ | 100% remboursées |

| Épargne constituée | 0€ | ~8 000€ | +8 000€ |

| Stress financier | Élevé | Faible | Net amélioration |

Ce cas pratique démontre que la finance personnelle simplifiée n’est pas une théorie, mais une méthode concrète qui fonctionne. Chaque étape est accessible, et les résultats sont tangibles.

⚖️ LES NUANCES : CEUX QUI PENSENT LE CONTRAIRE

Il serait malhonnête de ne pas évoquer les arguments des contradicteurs sur la finance personnelle simplifiée :

Les critiques du budget

Certains pensent que le budget est une camisole de force. Ils craignent de perdre leur liberté de dépenser. En réalité, un budget bien conçu dit ce que vous pouvez dépenser, et non ce que vous ne pouvez pas. Il libère de la culpabilité car les dépenses de plaisir sont planifiées.

Les sceptiques de l’investissement en ETF

Des investisseurs traditionnels préfèrent les actions individuelles pour leur potentiel de rendement supérieur. Si c’est vrai en théorie, la diversification et les frais réduits des ETF les rendent plus accessibles et moins risqués pour les débutants. De plus, l’effet des intérêts composés sur 20 ans compense largement un léger retard de performance.

Les pessimistes de la retraite

Certains pensent que le système de retraite par répartition tiendra le coup. Pourtant, les réformes se succèdent, et l’épargne individuelle devient une composante incontournable de la sécurité financière des seniors. Comme le souligne un rapport de l’INSEE, 72% des actifs ressentent un stress financier lié à l’incertitude de leur future retraite.

Les détracteurs de l’éducation financière

Certains estiment que la finance est trop complexe pour être comprise par tous. C’est un mythe. La finance personnelle simplifiée repose sur des principes simples : un budget, un plan d’épargne, un désendettement progressif. Chaque étape est accessible avec un peu de formation.

🏆 MON VERDICT : LES 5 PILIERS DE LA FINANCE PERSONNELLE SIMPLIFIÉE

Après cette analyse approfondie, voici ma recommandation pour une finance personnelle simplifiée en 2026 :

PILLIER 1 : Pourquoi un budget est essentiel (la boussole)

- Utilisez la règle du 50/30/20 revisitée

- Automatisez vos virements d’épargne le jour de votre salaire

- Utilisez des outils comme Investopedia pour approfondir vos connaissances

PILLIER 2 : Gérer ses dettes avec sagesse (la serpe)

- Utilisez la méthode boule de neige pour la motivation psychologique

- Utilisez la méthode avalanche pour l’optimisation mathématique

- Consultez des ressources comme la National Foundation for Credit Counseling si nécessaire

PILLIER 3 : Investir régulièrement (le moteur)

- Commencez avec des ETF pour une diversification instantanée

- Adoptez la régularité : investissez un montant fixe chaque mois

- Diversifiez entre actions, obligations et immobilier

PILLIER 4 : Préparer sa retraite dès maintenant (le cadeau futur)

- Ouvrez un PER pour bénéficier de la déduction fiscale

- Utilisez l’assurance-vie pour sa flexibilité

- Profitez des intérêts composés en commençant tôt

PILLIER 5 : Cultiver l’éducation financière (la clé de voûte)

- Lisez des ouvrages de référence

- Suivez des blogs reconnus (comme Athrar !)

- Apprenez par l’action avec des montants symboliques

Pour aller plus loin, je vous invite à consulter notre article complet sur la Finance Personnelle et notre guide sur le Trading Définition Simple pour approfondir vos connaissances.

Face à l’incertitude économique, découvrez aussi nos stratégies pour protéger votre épargne dans notre guide sur le Krach boursier 2026 .

❓ FAQ STRUCTURÉE SUR LA FINANCE PERSONNELLE SIMPLIFIÉE

Qu’est-ce que la finance personnelle simplifiée ?

C’est une approche accessible et pragmatique de la gestion financière, dépourvue de jargon complexe, qui permet à chacun de prendre des décisions éclairées pour sécuriser son avenir financier. Elle repose sur 5 piliers : le budget, la gestion des dettes, l’investissement, la retraite et l’éducation financière.

Pourquoi un budget est-il essentiel en 2026 ?

Parce que les foyers qui suivent un budget économisent en moyenne 250€ supplémentaires par mois. Le budget est la boussole qui transforme des flux financiers invisibles en données tangibles. Il permet de visualiser, contrôler et optimiser ses dépenses.

Comment gérer ses dettes avec sagesse ?

Deux méthodes principales existent : la méthode boule de neige (prioriser les plus petites dettes) pour la motivation psychologique, et la méthode avalanche (prioriser les dettes au taux d’intérêt le plus élevé) pour l’optimisation mathématique. L’important est de commencer.

Quand préparer sa retraite ?

Dès aujourd’hui. L’effet des intérêts composés est le plus grand allié de l’épargnant. Commencer à épargner 200€ par mois à 25 ans crée un capital bien supérieur à commencer à 35 ans avec 400€ par mois.

Qu’est-ce que l’éducation financière ?

C’est le processus continu par lequel on acquiert les connaissances et la confiance nécessaires pour prendre de meilleures décisions financières. C’est la clé de voûte qui soutient toutes les autres compétences en finance personnelle.

4 réflexions au sujet de “Finance Personnelle Simplifiée : 5 Conseils Puissants pour Gérer Argent, Épargne et Retraite”