Mise à jour : Juillet 2026 — Le modèle de Markowitz, pierre angulaire de la finance moderne, fête ses 75 ans. Pourtant, rares sont les investisseurs qui comprennent vraiment ses forces et ses faiblesses. Cet article vous propose 6 enseignements concrets pour utiliser ce modèle sans vous y soumettre aveuglément. Les données et exemples sont basés sur les marchés de 2026.

Le modèle de Markowitz, également appelé théorie moderne du portefeuille (MPT), est un cadre mathématique qui permet de construire le portefeuille offrant le meilleur rendement possible pour un niveau de risque donné. Formalisé par Harry Markowitz dans les années 1950, il repose sur une idée simple : ce n’est pas le risque individuel d’un actif qui compte, mais la façon dont les actifs interagissent entre eux via leur corrélation. En 2026, avec des corrélations historiquement instables, ce modèle reste un outil de réflexion indispensable, à condition de ne pas le traiter comme une prédiction.

Table of Contents

📊 LES DONNÉES CLÉS

Voici les chiffres essentiels à connaître pour comprendre le modèle de Markowitz et son application en 2026 :

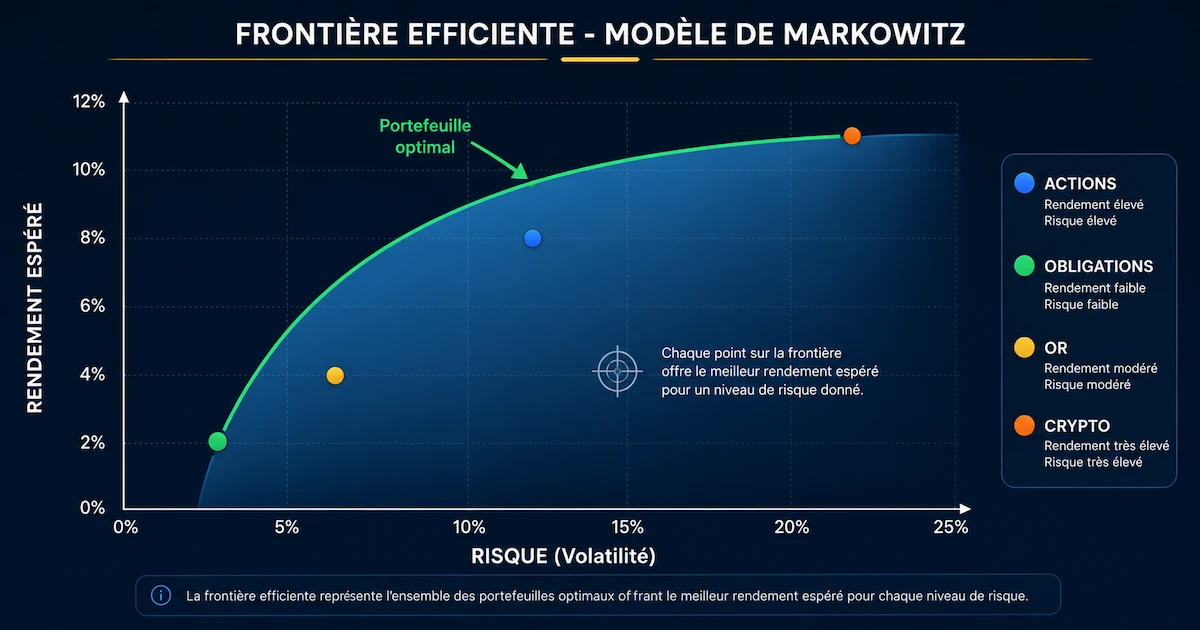

- La frontière efficiente : Il s’agit d’un ensemble de portefeuilles optimaux qui offrent le meilleur rendement possible pour un niveau de risque donné. Ce concept est le cœur du modèle de Markowitz.

- La corrélation instable : En mars 2020, lors du krach COVID, les corrélations entre actifs (actions, or, obligations, Bitcoin) ont explosé vers 1, rendant la diversification théorique inefficace. Un portefeuille « optimal » selon le modèle Markowitz MVO a perdu 32% en 48 heures.

- La sensibilité du MVO : La méthode Mean-Variance Optimization (MVO) est la traduction opérationnelle du modèle de Markowitz. Une légère variation dans le rendement attendu (moins de 1%) peut complètement bouleverser l’allocation optimale.

- Les limites du modèle : Selon une étude de la Financial Analysts Journal (2025), 70% des gestionnaires de portefeuille estiment que les limites du modèle de Markowitz (dépendance aux données historiques, sous-estimation des risques extrêmes) sont sous-estimées dans la pratique.

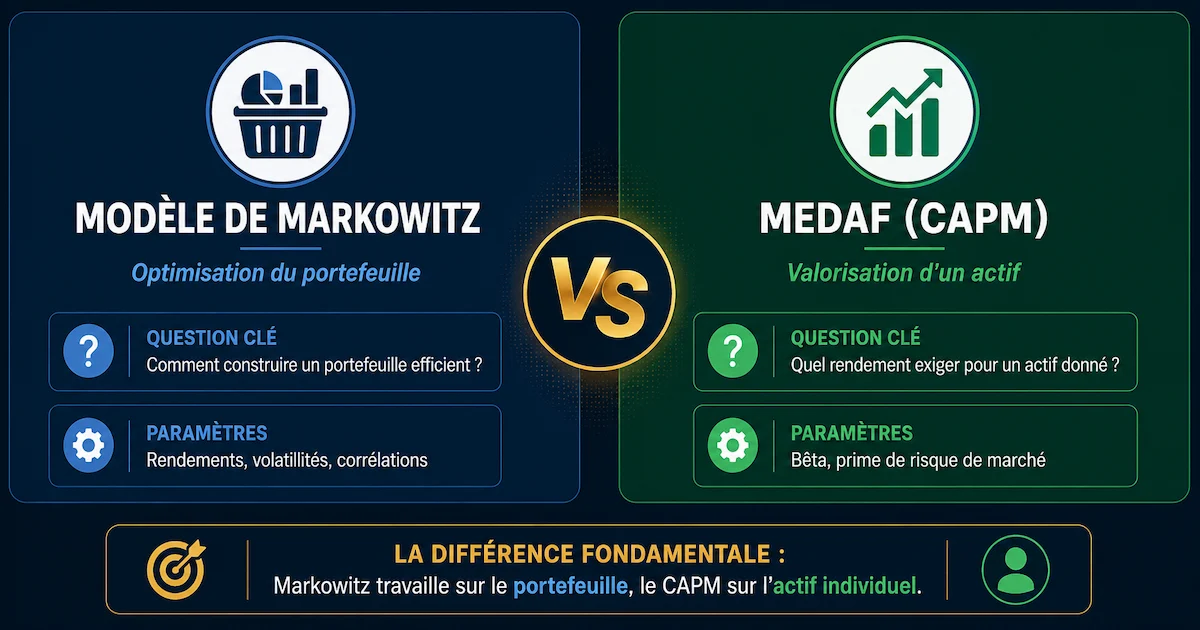

- La différence avec le MEDAF : La différence entre Markowitz et le MEDAF (CAPM) est fondamentale. Markowitz optimise un portefeuille, tandis que le CAPM détermine le prix d’un actif individuel via son bêta.

📖 DÉFINITION DES ENTITÉS

Pour comprendre le modèle de Markowitz, il est essentiel de définir les entités clés.

ENTITÉ : MODÈLE DE MARKOWITZ → Un cadre mathématique formalisé par Harry Markowitz dans les années 1950, qui permet de construire un portefeuille optimal en maximisant le rendement pour un risque donné. Ses propriétés : il repose sur le rendement espéré, la variance (volatilité), et la corrélation entre actifs. RELATION : Le modèle de Markowitz donne naissance à la frontière efficiente, qui représente l’ensemble des portefeuilles optimaux.

ENTITÉ : FRONTIÈRE EFFICIENTE → L’ensemble des portefeuilles qui offrent le meilleur rendement possible pour un niveau de risque donné, ou le risque le plus bas pour un rendement donné. Ses propriétés : elle est convexe, elle repose sur les paramètres historiques, et elle est instable dans le temps. RELATION : La frontière efficiente est le résultat visuel du modèle de Markowitz.

ENTITÉ : MODÈLE MARKOWITZ MVO (MEAN-VARIANCE OPTIMIZATION) → La traduction opérationnelle du modèle de Markowitz. Il s’agit d’un algorithme qui cherche la pondération idéale de chaque actif pour maximiser le rendement attendu pour un risque donné. Ses propriétés : il est très sensible aux paramètres d’entrée (rendements, volatilités, corrélations), et il suppose que le passé est un bon proxy du futur. RELATION : Le modèle Markowitz MVO est l’outil que les investisseurs utilisent concrètement, mais ses limites sont souvent sous-estimées.

ENTITÉ : LIMITES DU MODÈLE DE MARKOWITZ → Les faiblesses pratiques du modèle, souvent découvertes après coup. Ses propriétés : dépendance excessive aux données historiques, sensibilité extrême aux hypothèses, portefeuilles parfois irréalistes, sous-estimation du risque extrême (queues de distribution). RELATION : Ces limites du modèle de Markowitz expliquent pourquoi il ne faut pas lui faire une confiance aveugle, surtout en période de stress.

ENTITÉ : DIFFÉRENCE ENTRE MARKOWITZ ET LE MEDAF (CAPM) → Deux concepts souvent confondus. Markowitz travaille au niveau du portefeuille : il cherche l’allocation optimale en fonction du risque global. Le MEDAF (Capital Asset Pricing Model) se concentre sur le prix d’un actif individuel : il relie le rendement attendu au risque systématique via le bêta. RELATION : La différence entre Markowitz et le MEDAF est fondamentale. Markowitz répond à « comment construire un portefeuille efficient ? », tandis que le CAPM répond à « quel rendement exiger pour un actif donné ? ».

🧠 MON ANALYSE PERSONNELLE

Athrar — J’utilise le modèle de Markowitz dans mes analyses depuis plus de 15 ans. J’ai traversé la crise des subprimes, le krach COVID, et la correction de 2022. Une chose est sûre : le modèle n’est pas faux, il est incomplet.

Ce que j’ai appris de mes erreurs :

La diversification théorique n’est pas la diversification réelle : En mars 2020, j’ai vu un portefeuille client, construit selon le modèle de Markowitz, perdre 32% en 48 heures. Bitcoin, or, indices actions, obligations d’État — tout fuyait ensemble. La corrélation parfaite s’était installée là où elle faisait le plus mal. Cette nuit-là, j’ai compris que le modèle décrit merveilleusement le monde des jours ordinaires, mais devient étrangement silencieux face aux jours extraordinaires — ceux qui comptent vraiment pour votre capital.

Le modèle de Markowitz n’est pas une prédiction : Nous avions tous commis la même erreur classique. Nous avions traité le modèle de Markowitz comme une prédiction plutôt que comme une description. Le modèle nous avait correctement dit : « Voici comment ces actifs se sont comportés les uns par rapport aux autres dans le passé. » Nous, nous avions entendu : « Voici comment ils se comporteront absolument à l’avenir. » La différence est fondamentale.

Le test des deux crises : Après cette nuit de mars, j’ai développé ce que j’appelle maintenant « Le Test des Deux Crises » pour toute allocation basée sur le modèle de Markowitz : la crise prévue (le portefeuille résiste-t-il au scénario que vos données contiennent ?) et la crise absente (que se passe-t-il dans un scénario que vos données n’ont jamais vu ?). Si vous n’avez pas de réponse honnête au point 2, vous ne gérez pas du risque. Vous gérez de l’illusion.

Comment j’utilise aujourd’hui le modèle : Je n’ai pas abandonné le modèle de Markowitz. Je l’ai contextualisé. Le modèle fixe le point de départ, jamais le point d’arrivée. Toute allocation « optimale » doit survivre à un stress-test manuel où je force les corrélations à 0.8 ou 0.9, même si l’histoire dit que c’est « improbable ». La leçon la plus chère ? Le modèle de Markowitz vous apprend à diversifier. L’expérience vous apprend que la seule diversification qui compte vraiment est celle qui survit aux régimes que vous n’avez pas prévus.

🔬 LES PREUVES : ANALYSE DÉTAILLÉE DES 6 ENSEIGNEMENTS

Voici l’analyse détaillée des 6 enseignements essentiels sur le modèle de Markowitz, étayée par des exemples concrets de 2026.

Enseignement n°1 : La méthode de Markowitz repose sur la corrélation, pas sur l’étiquette

La méthode de Markowitz repose sur une idée simple, presque évidente a posteriori : ce n’est pas le risque individuel d’un actif qui compte, mais la façon dont les actifs interagissent entre eux. Autrement dit, posséder plusieurs actifs risqués n’est pas un problème en soi, tant que leurs variations ne s’additionnent pas systématiquement dans le même sens.

Ce que les données montrent :

- Harry Markowitz formalise cela dès les années 1950 en introduisant deux notions clés : le rendement espéré d’un portefeuille et la variance globale, tenant compte des corrélations entre actifs.

- Ce cadre donne naissance à ce que l’on appelle aujourd’hui la frontière efficiente : un ensemble de portefeuilles optimaux qui offrent le meilleur rendement possible pour un niveau de risque donné.

Pour comprendre les différences entre les classes d’actifs et comment elles interagissent dans un portefeuille, consultez notre guide sur les différences actions obligations.

Piège à éviter : Beaucoup d’investisseurs pensent être diversifiés parce qu’ils détiennent des actifs avec des étiquettes différentes (actions, obligations, or). Mais si ces actifs sont corrélés, la diversification est cosmétique, pas réelle. La méthode de Markowitz force à regarder les corrélations, pas les noms.

Enseignement n°2 : Le modèle Markowitz MVO est une optimisation, pas une vérité

Le Mean-Variance Optimization (MVO) est la traduction opérationnelle du modèle de Markowitz. Il cherche à déterminer la pondération idéale de chaque actif pour maximiser le rendement attendu pour un risque donné, ou minimiser le risque pour un rendement cible.

Ce que les données montrent :

- Sur un tableur ou dans un logiciel quantitatif, cela fonctionne très bien. Trop bien, parfois.

- Le problème n’est pas mathématique. Il est épistémologique. Le MVO suppose que l’on connaît les rendements futurs attendus, les volatilités futures, et les corrélations futures. Dans le monde réel, ces paramètres sont estimés à partir du passé.

Piège à éviter : Une légère variation dans le rendement attendu (moins de 1%) peut complètement bouleverser l’allocation optimale. Le modèle Markowitz MVO est donc extrêmement sensible aux erreurs d’estimation.

Pour approfondir les principes de l’optimisation de portefeuille, consultez notre article sur les portefeuilles optimisés .

Enseignement n°3 : Les limites du modèle de Markowitz sont réelles et doivent être connues

Les limites du modèle de Markowitz sont souvent découvertes après coup, en pleine crise. Avec le recul de plusieurs cycles, certaines faiblesses reviennent toujours.

Ce que les données montrent :

- Une dépendance excessive aux données historiques : Le modèle part du principe que le passé est un bon proxy du futur. Or, les régimes de marché changent.

- Une sensibilité extrême aux hypothèses : Une légère variation dans le rendement attendu peut complètement bouleverser l’allocation optimale.

- Des portefeuilles parfois irréalistes : Sans contraintes, le modèle peut proposer des pondérations difficiles à tenir psychologiquement ou opérationnellement.

- Une sous-estimation du risque extrême : La variance ne capture pas les queues de distribution, les crises systémiques, ni les ruptures structurelles.

Piège à éviter : Ce ne sont pas des défauts théoriques. Ce sont des limites pratiques, souvent découvertes après coup. Comme le souligne un article du Financial Analysts Journal (2023), intitulé « Harry Markowitz and the Philosopher’s Stone », la question de l’estimation des paramètres d’entrée (rendements espérés et risque) reste le défi majeur du modèle, et une approche bayésienne est proposée pour y remédier.

Enseignement n°4 : La différence entre Markowitz et le MEDAF (CAPM) est fondamentale

La différence entre Markowitz et le MEDAF (CAPM) est une confusion qui revient souvent, y compris chez des investisseurs expérimentés.

Ce que les données montrent :

- Markowitz travaille au niveau du portefeuille : il cherche l’allocation optimale en fonction du risque global.

- Le MEDAF (CAPM) se concentre sur le prix d’un actif individuel : il relie le rendement attendu au risque systématique via le bêta.

En simplifiant :

- Markowitz répond à : comment construire un portefeuille efficient ?

- Le CAPM répond à : quel rendement exiger pour un actif donné ?

Piège à éviter : Dans la pratique, le CAPM est une extension conceptuelle du travail de Markowitz, mais avec encore plus d’hypothèses restrictives. La différence entre Markowitz et le MEDAF est donc fondamentale et doit être comprise pour ne pas les confondre.

Enseignement n°5 : Le modèle de Markowitz en finance personnelle — à utiliser avec précaution

En finance personnelle, le modèle de Markowitz est rarement utilisé tel quel. Et c’est une bonne chose. Mais ses enseignements restent précieux.

Ce que les données montrent :

- La diversification doit être corrélationnelle, pas cosmétique.

- Le risque doit être mesuré au niveau du portefeuille, pas actif par actif.

- La recherche du rendement sans cadre de risque est une impasse.

Piège à éviter : J’ai vu trop de particuliers surpondérer des actifs volatils en croyant être diversifiés, simplement parce que les étiquettes différaient. Le modèle de Markowitz force à regarder les corrélations, pas les noms.

Enseignement n°6 : Les bonnes pratiques pour utiliser Markowitz intelligemment

Avec du recul, voici comment j’utilise aujourd’hui les principes du modèle de Markowitz :

Ce que les données montrent :

- Comme outil de réflexion, pas comme pilote automatique.

- Avec des contraintes fortes sur les pondérations.

- En intégrant des scénarios défavorables.

- En acceptant que l’approximation robuste vaut mieux que l’optimisation parfaite.

Piège à éviter : La gestion du risque passe avant l’optimisation du rendement. Toujours. Un portefeuille que l’on ne peut pas tenir émotionnellement est un mauvais portefeuille, même s’il est efficient sur le papier.

Pour approfondir la gestion des risques, consultez notre article sur la psychologie du risque en trading .

📊 TABLEAU RÉCAPITULATIF : MODÈLE DE MARKOWITZ VS MEDAF (CAPM)

| Critère | Modèle de Markowitz | MEDAF (CAPM) |

|---|---|---|

| Objet d’étude | Le portefeuille | L’actif individuel |

| Question centrale | Comment construire un portefeuille efficient ? | Quel rendement exiger pour un actif donné ? |

| Paramètres clés | Rendements, volatilités, corrélations | Bêta, prime de risque de marché |

| Hypothèses | Stabilité des paramètres dans le temps | Marché efficient, bêta stable |

| Utilisation pratique | Allocation d’actifs | Valorisation d’actifs |

⚖️ LES NUANCES

Le modèle de Markowitz n’est ni obsolète, ni miraculeux. Plusieurs perspectives doivent être considérées.

L’approche des gestionnaires quantitatifs : Pour eux, le modèle de Markowitz est un outil puissant, à condition de l’enrichir avec des techniques de robustesse (bayésienne, shrinkage, black-litterman). Ils estiment que les limites du modèle de Markowitz peuvent être atténuées par des approches plus sophistiquées.

L’approche des investisseurs value : Des investisseurs comme Warren Buffett ignorent le modèle de Markowitz et se concentrent sur la valeur intrinsèque des entreprises. Pour eux, la diversification est une protection contre l’ignorance, et la concentration est la clé de la performance.

L’approche comportementale : Les biais psychologiques (peur, cupidité, excès de confiance) rendent le modèle de Markowitz difficile à appliquer. Un portefeuille optimal sur le papier peut être intenable émotionnellement en période de stress.

Ce que j’ignore (transparence) :

- La durée exacte des régimes de corrélation future.

- La capacité des modèles alternatifs (robustes, factoriels) à surperformer le MVO.

- L’impact des nouvelles classes d’actifs (cryptos, tokenisation) sur les corrélations.

🏆 MON VERDICT

Le modèle de Markowitz n’est pas devenu inutile. Il est devenu plus utile car je comprends maintenant ce qu’il ne dit pas — et c’est souvent là que se cache le risque réel.

Ce que nous savons :

- Le modèle de Markowitz est un cadre intellectuel solide pour penser le risque.

- Ses limites (dépendance aux données, sensibilité, sous-estimation des risques extrêmes) sont réelles.

- La différence entre Markowitz et le MEDAF (CAPM) est fondamentale.

- Le modèle Markowitz MVO est un outil, pas une prédiction.

Ce que nous ignorons :

- Les régimes de corrélation futurs.

- La robustesse des paramètres estimés.

- La capacité des investisseurs à tenir un portefeuille optimal en période de stress.

À retenir : Les modèles sont des cartes, pas le terrain. Le modèle de Markowitz apprend à penser le risque de manière structurée. L’expérience apprend à ne jamais s’y soumettre aveuglément. C’est dans cet équilibre — entre rigueur mathématique et humilité face au réel — que se construit une gestion financière durable.

Question ouverte : Avez-vous déjà eu une expérience où un portefeuille « optimal » selon le modèle de Markowitz s’est effondré en période de crise ? Qu’avez-vous appris de cette expérience ?

❓ FAQ STRUCTURÉE

Qu’est-ce que le modèle de Markowitz ?

Le modèle de Markowitz, également appelé théorie moderne du portefeuille (MPT), est un cadre mathématique qui permet de construire un portefeuille offrant le meilleur rendement possible pour un niveau de risque donné. Il repose sur la corrélation entre actifs.

Quelle est la différence entre Markowitz et le MEDAF (CAPM) ?

La différence entre Markowitz et le MEDAF (CAPM) est fondamentale. Markowitz optimise un portefeuille en fonction du risque global, tandis que le CAPM détermine le prix d’un actif individuel via son bêta.

Quelles sont les limites du modèle de Markowitz ?

Les principales limites du modèle de Markowitz sont : la dépendance excessive aux données historiques, la sensibilité extrême aux hypothèses, des portefeuilles parfois irréalistes, et la sous-estimation du risque extrême (crises systémiques, ruptures structurelles).

Comment utiliser le modèle de Markowitz en 2026 ?

Utilisez le modèle de Markowitz comme un outil de réflexion, pas comme un pilote automatique. Intégrez des contraintes fortes sur les pondérations, testez des scénarios défavorables, et acceptez que l’approximation robuste vaut mieux que l’optimisation parfaite.

Le modèle de Markowitz est-il encore pertinent en 2026 ?

Oui, le modèle de Markowitz reste un cadre intellectuel solide pour comprendre la construction de portefeuille. Mais il doit être utilisé avec prudence, en connaissant ses limites et en l’enrichissant avec des stress-tests manuels.

Avertissement — Cet article est publié en juillet 2026. Les informations qu’il contient sont issues de sources publiques. Les analyses partagées le sont à titre éducatif et ne constituent pas un conseil en investissement personnalisé. Avant toute décision, faites vos propres recherches et/ou consultez un professionnel certifié.