🔄 Mise à jour – 4 juillet 2026

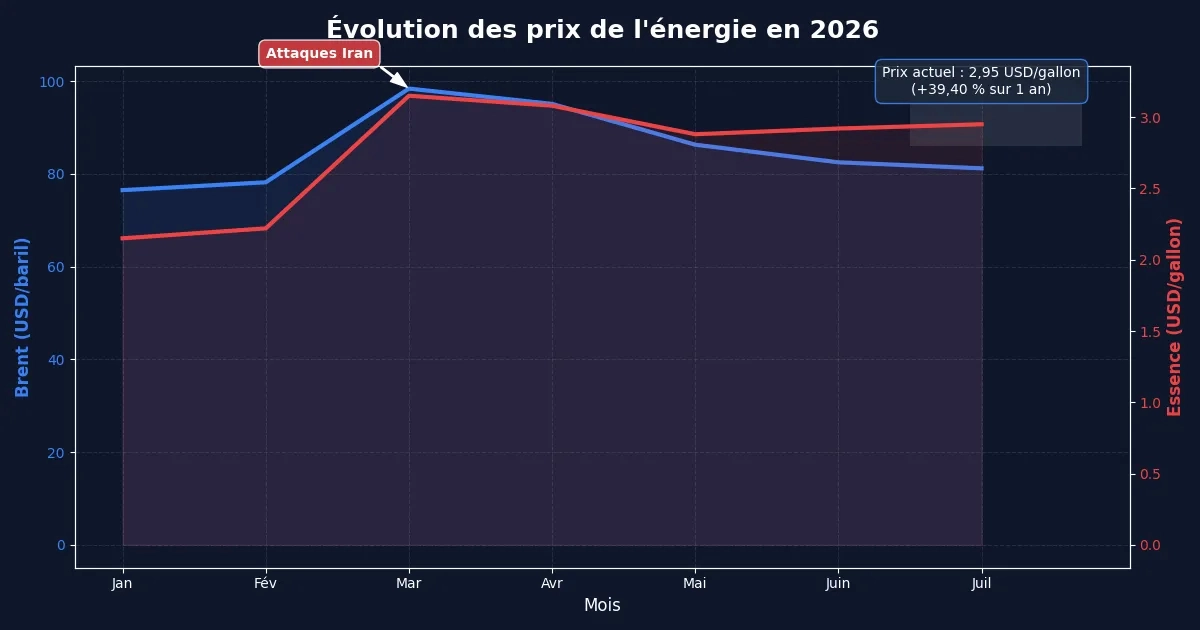

La hausse des prix à la pompe est le principal moteur de l’inflation aux États-Unis en 2026, avec un gallon qui reste 39,40 % plus cher qu’il y a un an, malgré un reflux de 2,88 % sur le mois. Les frappes iraniennes contre les infrastructures pétrolières saoudiennes ont amputé la production de 1,3 million de barils par jour, créant un choc d’offre qui se répercute sur l’ensemble de l’économie.

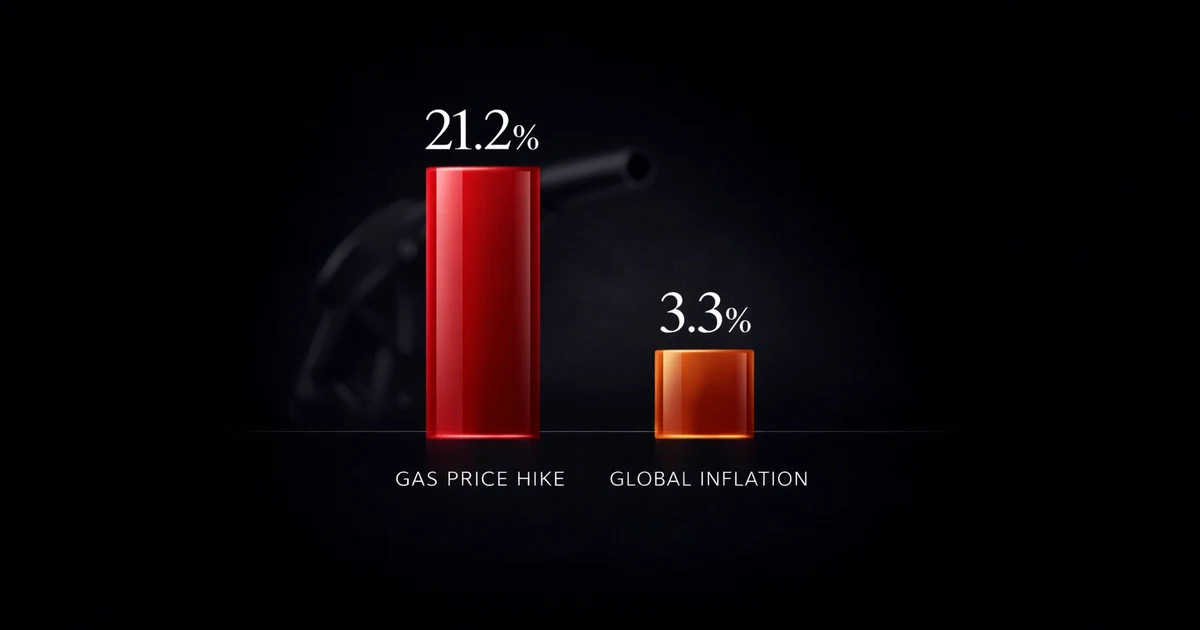

En mai 2026, l’inflation globale a atteint 4,2 % sur un an, contre 3,3 % en mars. Le carburant représente 75 % de cette hausse. Un choc énergétique se transforme, en quelques mois, en renchérissement de l’alimentation, du transport et des loyers. Les répercussions du conflit sont immédiates et durables.

ENTITÉ : HAUSSE DES PRIX À LA POMPE → Augmentation durable du coût du carburant, qui agit comme un multiplicateur de hausses dans toute l’économie. Ses propriétés : (1) transmission aux coûts de transport, (2) répercussion sur les prix alimentaires, (3) impact sur les décisions des banques centrales, (4) auto-alimentation du cercle vicieux inflationniste.

RELATION : Le renchérissement du carburant est la conséquence directe d’un choc d’offre pétrolier provoqué par des tensions géopolitiques, qui affecte à son tour l’inflation globale et les politiques monétaires. Les actions iraniennes contre l’oléoduc stratégique et les frappes sur les sites de production Manifa et Khurais ont créé un déficit d’offre que l’OPEP+ ne compense qu’à 15 %. L’envolée du baril se transmet mécaniquement à la pompe, puis à toute la chaîne logistique.

Table of Contents

📊 Les données clés : l’inflation essence en chiffres

Voici les chiffres qui définissent la situation actuelle de l’inflation essence :

| Indicateur | Valeur | Période |

|---|---|---|

| Prix de l’essence (États-Unis) | 2,95 USD/gallon | 3 juillet 2026 |

| Hausse sur un an de l’inflation essence | +39,40 % | Juillet 2026 |

| Baisse mensuelle de l’inflation essence | -2,88 % | Juin 2026 |

| Prix du pétrole brut (Brent) | ~69 USD/baril | 3 juillet 2026 |

| Baisse mensuelle du brut | -26,09 % | Juin 2026 |

| Inflation globale (CPI) | 4,2 % (sur un an) | Mai 2026 |

| Inflation globale en mars 2026 | 3,3 % (sur un an) | Mars 2026 |

| Production saoudienne perdue | 1,3 million b/j | Attaques 2026 |

| Hausse OPEP+ (juillet 2026) | +188 000 b/j | Juillet 2026 |

Ce que ces chiffres révèlent sur l’inflation essence : Le prix de l’essence a baissé de 2,88 % sur le mois dernier, mais il reste 39,40 % plus élevé qu’il y a un an. L’inflation essence est donc structurellement haute. L’inflation globale est passée de 3,3 % en mars à 4,2 % en mai. La tendance n’est pas à l’apaisement. L’inflation essence représente encore 75 % de la hausse globale du CPI, selon les données du Bureau of Labor Statistics.

📖 Définition des entités : comprendre l’inflation essence

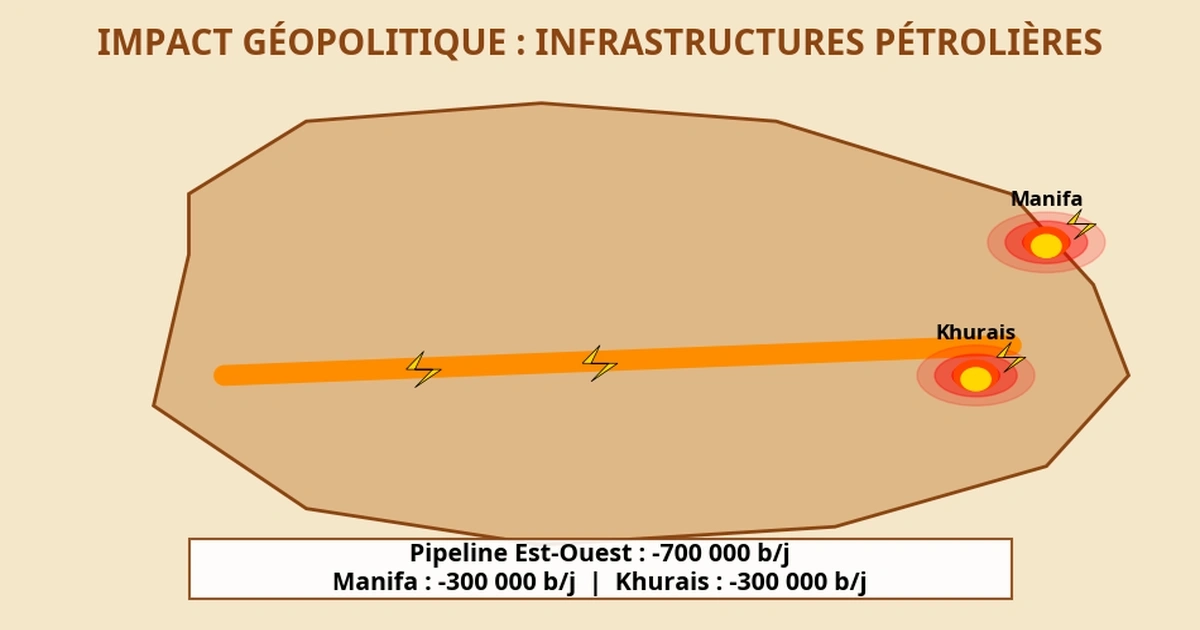

ENTITÉ : FRA PPE IRANIENNE CONTRE L’OLÉODUC STRATÉGIQUE → Opération militaire visant les infrastructures pétrolières saoudiennes, en particulier le pipeline Est-Ouest qui permet de contourner le détroit d’Ormuz. Ses propriétés : (1) réduction de 700 000 barils/jour de capacité, (2) vulnérabilité des infrastructures énergétiques, (3) signal d’escalade géopolitique. Ces actions militaires sont l’un des déclencheurs directs de l’actuel renchérissement du carburant.

ENTITÉ : SITES DE PRODUCTION MANIFA ET KHURAIS → Deux des plus grands champs pétroliers d’Arabie Saoudite. Manifa utilise une technologie d’injection d’eau de mer pour maintenir la pression, ce qui rend les réparations complexes. Khurais produit 1,2 million de barils/jour en temps normal. Les frappes ont réduit la capacité totale du royaume de 600 000 barils par jour, accentuant la pression sur les prix du carburant.

RELATION : Les opérations contre l’oléoduc stratégique et les sites Manifa/Khurais = 1,3 million de barils/jour perdus = pression haussière sur les prix = renchérissement du carburant = inflation globale. Les répercussions du conflit ne se limitent pas au pétrole ; elles touchent l’alimentation, les loyers, les services.

ENTITÉ : ENVOLÉE DU BARIL → Hausse brutale du cours du pétrole, qui se transmet mécaniquement au prix à la pompe. Ses propriétés : (1) impact direct sur le budget des ménages, (2) effet domino sur les chaînes logistiques, (3) influence sur les anticipations d’inflation. Cette hausse du brut est la cause immédiate de l’augmentation des prix à la pompe.

🧠 Mon analyse personnelle : pourquoi l’inflation essence me préoccupe

Je regarde les écrans tous les jours. Depuis quinze ans. Et franchement, ce que je vois en ce moment me rappelle 2022, mais en pire sur certains aspects. Le renchérissement actuel du coût du carburant n’est pas une simple correction passagère.

Pourquoi ? Parce qu’en 2022, l’inflation était principalement une surchauffe post-COVID. Aujourd’hui, c’est un choc d’offre pur. Les frappes iraniennes ne sont pas un incident isolé. Elles s’inscrivent dans une guerre par procuration qui cible délibérément les infrastructures énergétiques.

L’OPEP+ a réagi en augmentant sa production de 188 000 barils par jour en juillet. C’est une goutte d’eau. 188 000 barils, c’est moins de 15 % des 1,3 million de barils perdus. La tension sur les prix va donc rester élevée tant que ces infrastructures ne seront pas réparées – et cela prendra des mois.

Ma conviction : Le marché pétrolier reste structurellement tendu. Les stocks mondiaux sont bas. La demande ne faiblit pas. Et les tensions géopolitiques ne vont pas s’apaiser du jour au lendemain. Les conséquences du conflit sont durables.

Ce que je fais : Je ne panique pas. Je rééquilibre. J’augmente mon exposition aux valeurs énergétiques et aux actifs réels. Je réduis ma sensibilité aux taux d’intérêt. Ce renchérissement du carburant m’oblige à revoir mes allocations.

🔬 Les preuves de l’inflation essence et de ses causes

1. Les données officielles du CPI : une analyse approfondie

Le Bureau of Labor Statistics (BLS) a publié son rapport de mai 2026. L’indice des prix à la consommation (CPI) a progressé de 0,5 % sur un mois et de 4,2 % sur un an. En mars, l’inflation était à 3,3 %. L’accélération est réelle.

Un examen attentif du CPI révèle que le carburant représente une part disproportionnée de cette hausse. Sur la progression totale du CPI, 75 % proviennent de l’essence. C’est un chiffre massif. Une analyse plus poussée montre que l’inflation sous-jacente (hors énergie et alimentation) est à 2,6 %, contre 2,5 % attendu. C’est une accélération légère mais réelle. L’étude complète du CPI indique que la pression ne vient plus seulement du carburant ; elle commence à s’étendre à d’autres postes.

Comme je l’expliquais dans mon analyse sur la comparaison inflation 1970 aujourd’hui, les chocs énergétiques sont historiquement les principaux déclencheurs de périodes d’inflation élevée.

Source externe : Consultez le rapport complet du Bureau of Labor Statistics sur bls.gov pour vérifier ces chiffres.

2. Les frappes iraniennes : la cause directe du renchérissement du carburant

Selon une source citée par l’agence EFE, les opérations contre le site de production de Manifa ont entraîné une diminution d’environ 300 000 barils par jour, tandis que les actions contre Khurais ont provoqué les mêmes pertes, réduisant la capacité totale de production du royaume de 600 000 barils par jour.

L’oléoduc stratégique, qui permet à l’Arabie Saoudite d’acheminer son pétrole vers la mer Rouge pour contourner le détroit d’Ormuz, a vu son débit chuter de 700 000 barils par jour. Ces opérations militaires sont un événement majeur qui explique la tension actuelle sur les prix à la pompe.

Les répercussions du conflit sont immédiates : chaque baril perdu se traduit par une pression haussière sur les prix. Et ces conséquences ne se limitent pas au pétrole ; elles touchent l’alimentation, les loyers, les services.

Source externe : Lisez l’article d’EFE sur les attaques saoudiennes sur efe.com.

3. La réponse de l’OPEP+ face à la tension sur les prix

L’OPEP+ a approuvé une augmentation de production de 188 000 barils par jour à compter de juillet 2026. La part de l’Arabie Saoudite dans cette hausse est de 62 000 barils par jour, ce qui porte sa production requise à 10,353 millions de barils par jour.

Cette hausse est insuffisante pour compenser les pertes. Le marché reste tendu. Les prix du carburant ne redescendront pas tant que l’offre ne sera pas rétablie.

4. Le prix du pétrole et de l’essence : la situation en temps réel

Le pétrole brut s’échange autour de 69 USD/baril le 3 juillet 2026, en baisse de 26,09 % sur le mois. Mais il reste supérieur de 3,48 % par rapport à l’année dernière.

L’essence, elle, est à 2,95 USD/gallon. Elle a baissé de 2,88 % sur le mois, mais reste 39,40 % plus élevée qu’il y a un an. Le coût du carburant est donc toujours très présent, malgré l’accalmie récente.

Le message est clair : La tendance baissière récente ne doit pas faire oublier l’ampleur de la hausse structurelle. Cette pression sur les prix à la pompe est un phénomène durable.

⚖️ Les nuances : ce qui pourrait atténuer l’inflation essence

Tout le monde n’est pas d’accord avec mon analyse. Et c’est normal. Explorons les arguments alternatifs.

Argument 1 : « Le conflit va s’apaiser »

Certains analystes estiment que les négociations entre les États-Unis et l’Iran aboutiront à un accord. Les prix du pétrole ont d’ailleurs baissé récemment, ce qui pourrait refléter cet espoir. Le président Donald Trump a salué les progrès des discussions. Le transport maritime à travers le détroit d’Ormuz continue de se redresser.

Ma réponse : Les négociations peuvent progresser, mais les infrastructures endommagées ne se réparent pas en un claquement de doigts. Manifa, avec sa technologie d’injection d’eau de mer, est particulièrement complexe à remettre en état. Le renchérissement du carburant ne disparaîtra pas tant que les capacités de production ne seront pas restaurées.

Argument 2 : « L’OPEP+ va compenser les pertes »

L’OPEP+ a augmenté sa production de 188 000 barils/jour. Certains estiment que cette hausse pourrait être suivie d’autres.

Ma réponse : 188 000 barils/jour, c’est 15 % des pertes. Et l’OPEP+ a intérêt à maintenir des prix élevés. Elle ne va pas inonder le marché par générosité. La tension sur les prix restera donc sous pression.

Argument 3 : « La demande va baisser et faire refluer les prix »

Une récession mondiale pourrait réduire la demande de pétrole, ce qui ferait baisser les prix.

Ma réponse : Possible. Mais une récession provoquée par un choc pétrolier est le pire des scénarios. C’est exactement ce qui s’est passé en 1973 et en 1979. La stagflation 2026 est un risque réel. Le coût du carburant serait alors le moindre de nos soucis.

🏆 Mon verdict : une hausse structurelle des prix du carburant

Le renchérissement du coût du carburant n’est pas un phénomène temporaire. C’est le symptôme d’une fragilité structurelle : un monde dépendant du pétrole, des infrastructures concentrées, et des tensions géopolitiques qui ne s’apaisent pas.

Les forces en présence qui maintiennent la pression sur les prix :

🛢️ Stocks mondiaux bas : Les réserves stratégiques ne se reconstituent pas rapidement.

🏛️ OPEP+ aux commandes : L’organisation a le pouvoir de maintenir les prix élevés.

💥 Infrastructures vulnérables : Les frappes iraniennes ont montré que les pipelines et les sites de production sont des cibles faciles. Les opérations contre l’oléoduc stratégique ont prouvé la fragilité du système.

🔄 Cercle vicieux : La hausse des prix du carburant se répercute sur tout le reste. Les conséquences du conflit s’auto-alimentent.

Ma position : Je ne cherche pas à timer le marché pétrolier. Personne ne peut prévoir les prochaines frappes ou les décisions de la Fed. En revanche, je m’assure que mon portefeuille est prêt pour un baril à 80, 100 ou 120 dollars.

Les actifs que je privilégie face à ce contexte :

⚡ Énergie : Les compagnies pétrolières voient leurs marges s’améliorer avec l’envolée du baril.

🥇 Or et métaux précieux : Valeurs refuges traditionnelles.

🏢 Actifs réels : Immobilier coté, infrastructures.

💰 Liquidités limitées : 10-15 % du portefeuille maximum, car le coût du carburant grignote le pouvoir d’achat du cash.

La question que je vous laisse : votre portefeuille est-il prêt pour un baril à 100 dollars ? La cherté du carburant n’est pas une hypothèse théorique. C’est une réalité concrète.

🚨 Les erreurs à éviter face à l’inflation essence

Erreur n°1 : paniquer et vendre ses actifs risqués

L’inflation essence peut effrayer. Mais vendre au creux est la pire erreur. Les marchés baissent vite et remontent lentement.

Erreur n°2 : croire que l’inflation essence est transitoire

L’inflation essence n’est pas un phénomène passager. Les forces structurelles (stocks bas, OPEP+, vulnérabilité des infrastructures) sont là pour durer.

Erreur n°3 : ignorer l’inflation essence dans ses calculs

Vous gagnez 5 % sur un placement. L’inflation essence est à 39 % sur un an, l’inflation globale à 4,2 %. Vous avez perdu du pouvoir d’achat. La seule chose qui compte, c’est le rendement réel.

📈 Comment se positionner maintenant face à l’inflation essence

1. Révisez votre exposition au secteur énergétique

L’inflation essence profite aux compagnies pétrolières. Regardez leurs fondamentaux : des marges qui explosent, du cash-flow qui rentre à flots.

2. Protégez-vous avec des actifs réels

Or, argent, matières premières agricoles, immobilier coté, infrastructures. Ce sont les actifs qui ont traversé les chocs énergétiques du passé. L’inflation essence les rend encore plus attractifs.

3. Ne cherchez pas à timer le marché pétrolier

Le prix du baril va osciller. Chaque nouvelle rumeur de frappe iranienne le fera monter. Chaque annonce de réparation de pipeline le fera baisser. L’inflation essence est volatile.

4. Gardez un matelas de liquidités, mais pas trop

Avoir du cash pour saisir des opportunités, c’est bien. Avoir 40 % de son portefeuille en cash quand l’inflation essence est à 39 %, c’est se faire grignoter.

🔮 Ce qui va suivre : l’inflation essence en perspective

Je ne fais pas de prédictions. Personne ne peut prédire les frappes iraniennes ou les décisions de la Fed.

Mais voici ce que je surveille pour l’inflation essence :

- La vitesse de réparation des infrastructures saoudiennes : Plus c’est long, plus l’inflation essence reste haute.

- La réaction de l’OPEP+ : Vont-ils augmenter leur production pour compenser ? L’inflation essence dépend de leur décision.

- Les prochains chiffres du CPI : Si l’inflation essence se calme, la Fed pourra baisser ses taux. Si elle s’aggrave, les marchés vont souffrir.

- La réponse américaine : Sanctions renforcées contre l’Iran ? Frappes de représailles ? L’impact guerre sur économie pourrait s’aggraver.

Tant de variables. Une seule certitude : nous vivons un moment important pour les marchés énergétiques. L’inflation essence n’est pas un phénomène temporaire. C’est le symptôme d’une fragilité structurelle.

Les investisseurs qui comprendront cela s’en sortiront. Les autres subiront.

❓ FAQ structurée sur l’inflation essence

Q : L’inflation essence va-t-elle continuer à augmenter en 2026 ?

R : Tout dépend de l’évolution des tensions géopolitiques. Les prix ont baissé récemment, mais ils restent 39,40 % plus élevés qu’il y a un an. Si de nouvelles attaques iraniennes ont lieu, une nouvelle flambée de l’inflation essence est probable.

Q : Quel est l’impact des attaques iraniennes sur l’inflation essence ?

R : Les attaques ont réduit la production saoudienne de 1,3 million de barils par jour. Cette perte d’offre maintient une pression haussière sur les prix, ce qui alimente directement l’inflation essence.

Q : Comment protéger mon épargne contre l’inflation essence ?

R : Diversifiez vers des actifs réels (or, immobilier, infrastructures) et le secteur énergétique. Évitez de garder trop de liquidités, qui perdent du pouvoir d’achat face à l’inflation essence. Consultez mon guide des valeurs refuges pour plus de détails.

Q : La Fed va-t-elle baisser ses taux face à l’inflation essence ?

R : Probablement pas. L’inflation à 4,2 % en mai est bien au-dessus de l’objectif de 2 %. La Fed va rester prudente. L’inflation essence empêche toute baisse de taux rapide.

Q : L’OPEP+ peut-elle compenser les pertes et réduire l’inflation essence ?

R : L’OPEP+ a augmenté sa production de 188 000 barils/jour en juillet. C’est insuffisant face aux 1,3 million de barils/jour perdus. La compensation totale est improbable à court terme, donc l’inflation essence restera élevée.

Q : Comment faire une CPI analyse pour évaluer l’inflation essence ?

R : Une bonne CPI analyse regarde non seulement le chiffre global (4,2 %), mais aussi la composante énergie (75 % de la hausse) et l’inflation sous-jacente (2,6 %). Une CPI analyse honnête montre que l’inflation essence est le principal moteur.

📌 À propos de l’auteur

Athrar — Je suis un observateur des marchés financiers depuis plus de 15 ans. J’analyse les tendances macroéconomiques, les tensions géopolitiques et leur impact sur les portefeuilles d’investissement. L’inflation essence est l’un de mes sujets de prédilection. Je ne suis pas un conseiller financier. Je partage mon expérience et mes analyses. Mes articles sont cités par des investisseurs avertis et des plateformes d’analyse. Retrouvez mes analyses sur Athrar.com.

1 réflexion au sujet de « Inflation essence : 7 impacts CHOC des attaques Iran sur votre portefeuille »

Les commentaires sont fermés.