📅 Mise à jour : Juin 2026

Cet article a été initialement publié en avril 2026.

Il a été entièrement revérifié et enrichi pour refléter les dernières annonces et conditions du marché de l’infrastructure IA en 2026. Les données ont été actualisées et mon analyse personnelle a été renforcée.

Le 21 mai 2026, une info a circulé dans les milieux financiers sans faire de vagues dans la presse généraliste : Meta a signé un chèque de 21 milliards de dollars à une entreprise que 99% des gens ne connaissent pas. Cette entreprise, c’est CoreWeave.

Pendant que le grand public s’extasie sur les nouvelles capacités de Gemini ou les agents IA, les vrais milliardaires de cette révolution sont en train de se faire sur des secteurs que vous trouvez probablement « ennuyeux » : les transformateurs électriques, les centres de données, les puces personnalisées et les câbles en fibre optique.

Je ne suis pas un gourou de la finance, mais un observateur des marchés depuis plus de dix ans. J’ai vu la bulle internet, l’explosion des cryptos, le krach de 2008. Et je peux vous dire une chose : le plus gros transfert de richesse de la décennie est en train de se produire sous votre nez, dans l’infrastructure IA physique. Le « supercycle énergétique » et l' »investissement infrastructure » ne sont pas des mots pour analystes ; ils sont le nouveau moteur de l’économie mondiale.

Cet article est le fruit de mon analyse personnelle des derniers événements. Je vais vous montrer :

- Pourquoi Meta a décidé de dépenser 35 milliards de dollars chez CoreWeave.

- Comment Nvidia investit discrètement pour casser le duopole Intel/AMD/ARM.

- Pourquoi le secteur de l’énergie (que vous pensiez « fini ») est devenu le nouveau secteur tech.

- Et surtout, comment j’ai décidé d’investir dans cette tendance, avec les erreurs que j’évite et les opportunités que je vois.

Buckle up. L’avenir de l’IA ne se passe pas dans le cloud. Il se passe dans les transformateurs électriques du Texas et les centres de données de Virginie.

Table of Contents

1. Le supercycle infrastructurel : pourquoi 2026 est l’année du basculement

Quand on parle d’IA, tout le monde pense aux modèles. Mais les modèles ne sont rien sans la matière grise qui les fait tourner : les puces, les câbles, l’électricité, les centres de données. L’infrastructure IA est le socle sur lequel tout repose.

Et là, nous venons de franchir un seuil critique. Ce n’est plus un sujet de niche pour experts en centres de données IA. C’est devenu un enjeu macroéconomique global.

1.1 Le « Reliability Shock » qui a changé la donne

Selon plusieurs analystes, la demande énergétique de l’IA met les réseaux sous tension. Les opérateurs des réseaux électriques américains (PJM, ERCOT) ont récemment alerté sur le fait que le réseau existant pourrait ne pas supporter la demande croissante. En clair : on a construit des autoroutes pour les données, mais on a oublié de construire les stations-service.

Ce « Reliability Shock » a déclenché une prise de conscience massive. Les hyperscalers (Meta, Google, Amazon, Microsoft) ont compris qu’ils ne pouvaient plus compter sur les réseaux publics. Ils devaient construire leur propre infrastructure IA énergétique. Ce niveau de stress sur les infrastructures rappelle les signes avant-coureurs de la crise financière de 2026, quand la dette et les taux d’intérêt avaient créé un effet domino sur les marchés.

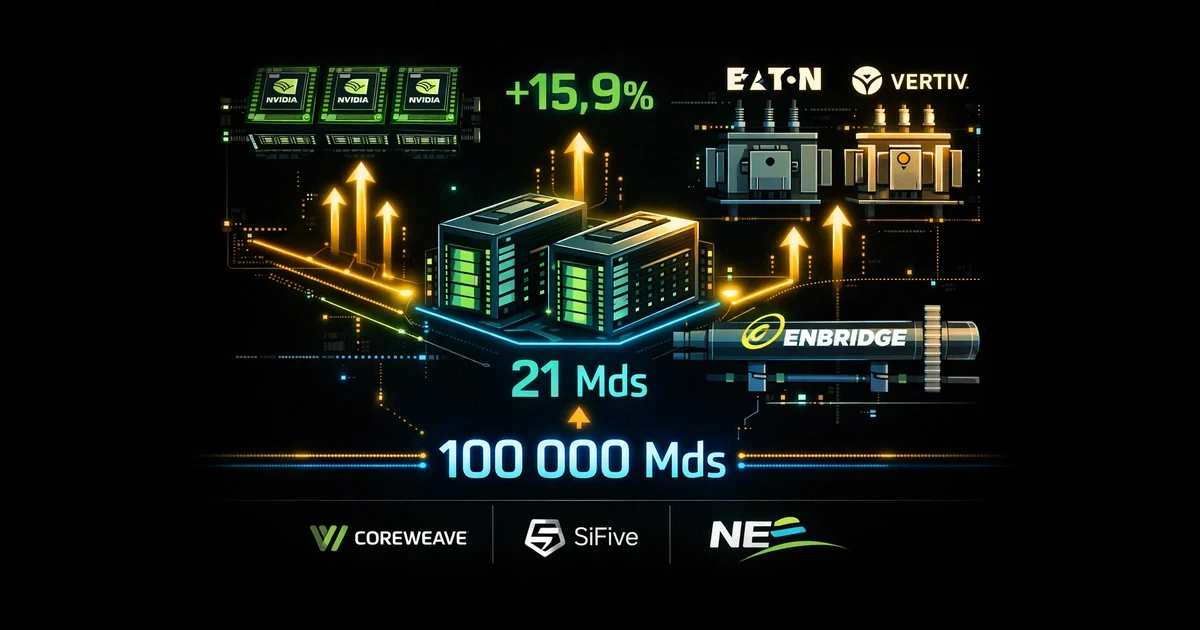

1.2 Les chiffres qui donnent le vertige

Voici l’échelle du phénomène, en chiffres. Ce ne sont pas des prédictions : ce sont des engagements financiers déjà signés.

| Indicateur | Valeur | Source |

|---|---|---|

| Croissance prévue des bénéfices des infrastructures | +15,9% en 2026 | Wedbush Securities (note du 1er avril 2026) |

| Investissement total nécessaire d’ici 2040 | >100 000 milliards $ | Consensus analystes |

| CAPEX combiné des hyperscalers (2026) | 115-135 Mds $ (rien que Meta) | Quartz |

| Part des centres de données dans nouvelles demandes électriques | 70%+ | ERCOT/PJM |

Wedbush Securities estime dans une note du 1er avril 2026 que la croissance des bénéfices des infrastructures atteindra +15,9% cette année. Pour mettre ces chiffres en perspective : la capitalisation boursière totale d’Apple est d’environ 3 000 milliards. Les 100 000 milliards d’investissement infrastructure prévus représentent 33 fois la valeur d’Apple. Ce n’est pas une tendance. C’est une transformation structurelle de l’économie mondiale.

1.3 Pourquoi les centres de données IA et les puces IA personnalisées sont le nouvel or noir

Pour comprendre l’ampleur du phénomène, il faut saisir un fait fondamental : les centres de données IA ne sont plus de simples entrepôts de serveurs. Ce sont devenus des actifs stratégiques au même titre que les gisements de pétrole.

Chaque nouveau centre de données IA nécessite entre 50 et 100 mégawatts d’électricité. C’est l’équivalent d’une petite centrale nucléaire. Selon les projections, les centres de données IA représenteront 10% de la consommation électrique américaine d’ici 2030. C’est là qu’interviennent les puces IA personnalisées.

Les GPU Nvidia grand public ne suffisent plus. Les hyperscalers veulent des puces conçues spécifiquement pour leurs besoins. C’est pourquoi Nvidia investit dans SiFive (RISC-V) et pourquoi Amazon développe ses propres puces Trainium et Inferentia. Ce mouvement crée un supercycle énergétique sans précédent.

Les compagnies d’électricité comme NextEra Energy et Southern Company voient leurs actions décoller non pas à cause des taux d’intérêt, mais grâce à ce supercycle énergétique qui transforme des utilities ennuyeuses en stocks de croissance.

Mon avis personnel : Les centres de données IA sont le nouveau foncier. Les puces IA personnalisées sont le nouveau pétrole. Le supercycle énergétique est le nouveau cycle des matières premières. Et l’investissement infrastructure est le nouveau benchmark de la croissance économique. Ce n’est plus de la spéculation. C’est de la transformation structurelle.

2. Les gagnants cachés du supercycle : 4 secteurs à surveiller

Maintenant que vous avez compris l’ampleur du phénomène, voyons où va exactement l’argent. D’après mon analyse, il y a 4 secteurs clés où les opportunités sont les plus fortes.

2.1 Les « néo-cloud » : les nouveaux propriétaires des GPU

Quand on pense « cloud », on pense AWS, Azure, Google Cloud. Mais un nouveau type d’acteur est en train de les dépasser : les néo-cloud.

CoreWeave, cette entreprise que vous n’avez probablement jamais entendue, vient de signer un accord de 21 milliards de dollars avec Meta. Quartz rapporte que l’accord porte sur la plateforme de puces Vera Rubin de Nvidia, avec un engagement total dépassant 35 milliards de dollars.

Pourquoi Meta paie-t-elle autant ? Parce que CoreWeave a réussi là où les hyperscalers traditionnels ont échoué : livrer des GPU Nvidia en quantité suffisante, au bon moment.

La leçon d’investissement : Les néo-cloud comme CoreWeave, Nebius (qui a signé un accord de 27 milliards avec Meta) et Crusoe Energy sont les propriétaires fonciers de l’ère IA. Ils détiennent le capital physique le plus rare : les GPU déjà installés et opérationnels.

2.2 L’énergie : le nouveau pétrole de l’IA

Le secteur le plus sous-estimé de ce supercycle énergétique, c’est l’énergie. Pas l’énergie « verte » militante. L’énergie fiable, 24/7, capable d’alimenter des clusters de 100 000 GPU.

- NextEra Energy (NYSE: NEE) aurait signé un contrat de 2,5 gigawatts avec Meta. Si confirmé, ce serait l’équivalent de deux réacteurs nucléaires.

- Enbridge (NYSE: ENB) a identifié plus de 50 opportunités de centres de données.

- Southern Company (NYSE: SO) a annoncé un plan d’investissement infrastructure de 81 milliards de dollars sur cinq ans.

La leçon d’investissement : Le secteur de l’énergie n’est plus un « utility » ennuyeux. C’est devenu un actif de croissance. Les valorisations ne suivent plus les taux d’intérêt, mais la « prime de vitesse d’accès à l’électricité ».

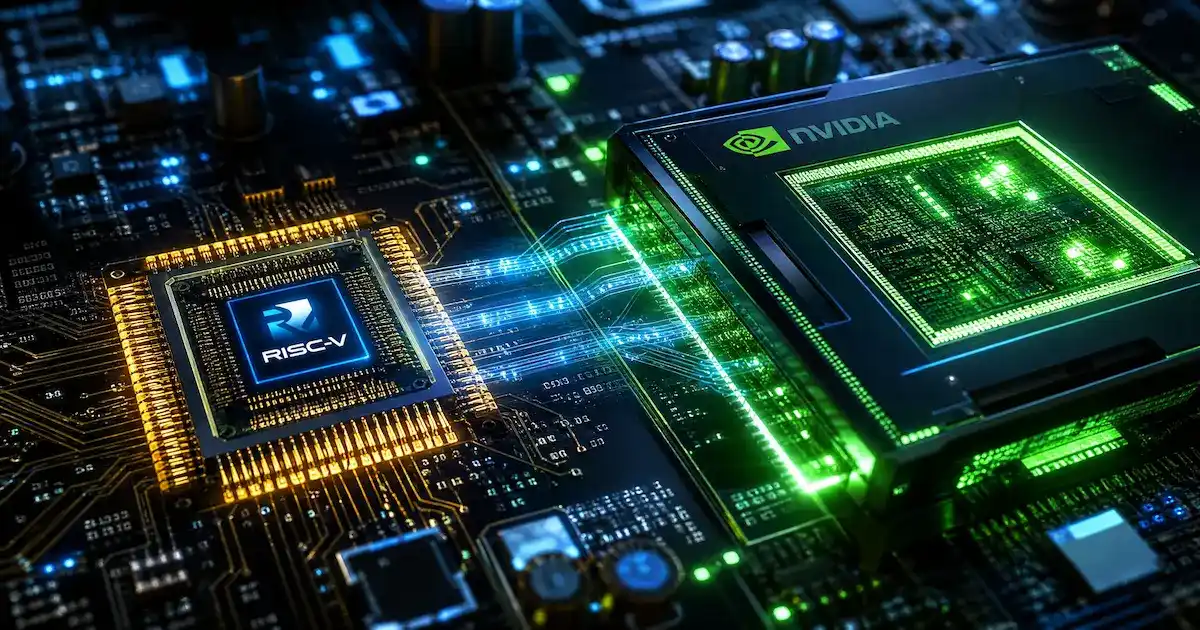

2.3 Les puces : la guerre silencieuse contre ARM et Intel

Vous pensez que Nvidia est le seul jeu en ville ? Détrompez-vous.

SiFive, une startup que vous ne connaissez pas, vient de lever 400 millions de dollars à une valorisation de 3,65 milliards. Et devinez qui a participé au tour ? Nvidia elle-même.

Pourquoi Nvidia investit-elle dans un concurrent potentiel ? Parce qu’elle veut casser le duopole Intel/ARM. SiFive développe des processeurs RISC-V, une alternative aux puces x86 et ARM. L’annonce clé : SiFive a intégré la technologie NVLink Fusion de Nvidia, permettant à ses processeurs RISC-V de communiquer directement avec les GPU Nvidia.

La leçon d’investissement : L’architecture RISC-V est l’une des tendances les plus sous-estimées dans le domaine des puces IA personnalisées. SiFive prévoit une IPO après ce tour de table. Les hyperscalers veulent des puces personnalisées, et RISC-V leur offre une troisième voie.

Pour ceux qui veulent comparer avec d’autres actifs numériques, notre analyse Bitcoin 2026 détaille les corrélations entre crypto et infrastructure IA.

2.4 Le réseau : le goulot d’étranglement que personne ne voyait

Les GPU sont rapides. Mais si les données ne peuvent pas circuler, ils ne servent à rien.

Aria Networks, une startup fondée en 2025 (il y a un an !), vient de lever 125 millions de dollars en série A. Leur métrique clé : l’ »efficacité des tokens » – le rapport entre la sortie utile d’IA et les coûts d’exploitation. C’est le genre de mesure qui deviendra standard dans tous les centres de données IA d’ici 2027.

La leçon d’investissement : Les entreprises de réseau (Arista, Cisco, et les startups comme Aria) vont bénéficier d’une demande explosive. C’est le « picks and shovels » le plus sûr dans le domaine de l’infrastructure IA.

3. Les erreurs à ne pas commettre (retours d’expérience)

J’ai vu trop d’investisseurs se brûler sur ce secteur. Voici les trois erreurs que j’ai moi-même commises ou observées et que j’évite désormais.

Erreur n°1 : Confondre « hype » et « cash-flow »

L’erreur la plus courante ? Investir dans les modèles d’IA (les startups qui font du LLM) plutôt que dans l’infrastructure IA. Les modèles sont sexy. Mais très peu génèrent du cash-flow positif. L’infrastructure IA, elle, a un modèle d’affaires simple : acheter des GPU, les louer, gagner de l’argent.

C’est exactement la même erreur que ceux qui ont acheté au sommet avant le krach boursier de 2026. J’ai moi-même été tenté par une startup d’IA prometteuse en 2025. J’ai eu de la chance de ne pas investir ; elle a brûlé 50 millions en un an sans revenus.

Ma conclusion : Ne tombez pas amoureux de la technologie. Tombez amoureux du modèle d’affaires. L’investissement infrastructure est souvent plus rentable à long terme.

Erreur n°2 : Ignorer les contraintes physiques

Beaucoup d’investisseurs tech pensent que « le cloud est infini ». C’est faux. Le cloud repose sur des centres de données physiques, qui ont besoin de terrain, d’électricité, d’eau et de câbles. Les entreprises qui contrôlent ces actifs physiques ont un pouvoir de pricing énorme.

Ma leçon : Regardez les entreprises qui possèdent les actifs réels. Pas celles qui louent tout. Le supercycle énergétique est alimenté par ces contraintes physiques.

Erreur n°3 : Sous-estimer le cycle de décision des hyperscalers

Quand Meta signe un contrat de 21 milliards avec CoreWeave, c’est le résultat de 18 mois de due diligence. Une fois qu’ils ont choisi un fournisseur, ils ne changent pas facilement.

Ma leçon : Quand une petite entreprise signe un contrat avec un hyperscaler, c’est un signal extrêmement fort. Elle vient de passer un filtre que 99% des concurrents ne passeront jamais.

4. Bonnes pratiques : comment investir dans le supercycle infrastructurel

Voici ma feuille de route personnelle pour investir dans ce secteur, en tenant compte de mon profil (je suis un investisseur qui privilégie une approche équilibrée entre sécurité et croissance).

4.1 Les valeurs sûres (pour les investisseurs prudents)

Ces entreprises ont des bilans solides, des dividendes, et sont directement exposées à la demande d’infrastructure IA.

| Entreprise | Symbole | Thèse d’investissement |

|---|---|---|

| NextEra Energy | NEE | Énergie pour centres de données IA, contrat 2.5 GW avec Meta |

| Southern Company | SO | Nucléaire + gaz, plan CAPEX 81 Mds $ |

| Enbridge | ENB | Pipelines pour gaz, 50+ opportunités centres de données IA |

| Eaton | ETN | Composants électriques, transformateurs |

| Vertiv | VRT | Refroidissement pour centres de données IA |

4.2 Les valeurs de croissance (pour les investisseurs plus agressifs)

Pour ceux qui cherchent un levier plus important sur le supercycle énergétique et les puces IA personnalisées :

| Entreprise | Symbole | Thèse d’investissement |

|---|---|---|

| CoreWeave | CRWV | Néocloud, contrat Meta 21 Mds $ |

| Cerebras | (IPO avril 2026) | Concurrent de Nvidia, backed by Eclipse |

| SiFive | (IPO à venir) | RISC-V, backed by Nvidia, valorisation 3.65 Mds $ |

4.3 La stratégie « picks and shovels » (la plus sûre)

C’est ma stratégie préférée. La moins risquée est d’investir dans les fournisseurs de tous ces fournisseurs :

- Nvidia (NVDA) : tout le monde a besoin de ses GPU.

- Eaton (ETN) : tout centre de données a besoin de transformateurs.

- Vertiv (VRT) : tout centre de données a besoin de refroidissement.

- Arista Networks (ANET) : tout centre de données a besoin de réseau.

Peu importe qui gagne la guerre des modèles d’IA, ces entreprises vendront toujours des pelles à tous les chercheurs d’or. C’est la définition même des valeurs refuges dans un marché volatile.

4.4 Le timing : pourquoi maintenant ?

L’infrastructure IA a un cycle d’investissement long. Un centre de données prend 3 à 5 ans à construire. Les décisions prises aujourd’hui ne se refléteront dans les bénéfices qu’en 2028-2030. C’est une bonne nouvelle : la croissance est prévisible et durable. Ce n’est pas un « pump and dump ». C’est une transformation structurelle sur 10-15 ans.

Ma position personnelle : 70% sur les valeurs sûres (NEE, SO, ETN, VRT), 30% sur les valeurs de croissance (CoreWeave, et une poche pour l’IPO Cerebras).

4.5 Investissement infrastructure : les 3 piliers du supercycle énergétique et des puces IA personnalisées

Parlons franchement. Si vous voulez profiter de cette mégatendance, vous devez comprendre ses trois piliers fondamentaux.

- Pilier n°1 : les centres de données IA. Ce sont les nouvelles cathédrales de l’économie numérique.

- Pilier n°2 : les puces IA personnalisées. Nvidia domine, mais la course est loin d’être finie. C’est là que SiFive et Cerebras entrent en jeu.

- Pilier n°3 : le supercycle énergétique. Sans électricité, pas d’IA. Les compagnies d’énergie traditionnelles se réinventent comme des partenaires technologiques. Leur investissement infrastructure est le plus élevé depuis les années 1970.

Ma recommandation : Allouez 15-20% de votre portefeuille à ces trois piliers. Pas plus. Pas moins. Et rééquilibrez tous les six mois. C’est ce que je fais personnellement.

5. Le futur : trois scénarios pour 2027-2030

Personne n’a de boule de cristal. Voici les trois scénarios que je vois pour l’infrastructure IA et comment j’y réagirais.

- Scénario 1 : Le supercycle continue (probabilité : 60%). La demande d’IA continue de croître. L’investissement infrastructure devient le secteur le plus rentable. Mon plan : Je maintiens mes positions et j’augmente mon exposition à la croissance.

- Scénario 2 : La bulle de l’infrastructure (probabilité : 30%). Les hyperscalers ont sur-investi. La demande ralentit. Les néoclouds font faillite. Mon plan : Les utilities (NEE, SO) s’en sortent mieux. Je privilégie les « picks and shovels » (ETN, VRT).

- Scénario 3 : La fragmentation géopolitique (probabilité : 10%). Les tensions US-Chine s’intensifient. Mon plan : SiFive (RISC-V) gagne massivement. Je me concentre sur les acteurs non-américains.

Conclusion : l’infrastructure, le vrai business de l’IA

L’IA ne se passera pas dans le « cloud ». Elle se passera dans des bâtiments physiques, alimentés par des câbles électriques, refroidis par des systèmes de climatisation, interconnectés par des fibres optiques. Les gagnants seront ceux qui possèdent les actifs physiques.

L’erreur la plus commune que je vois est de regarder les applications plutôt que l’infrastructure IA. C’est comme regarder les mineurs d’or de 1849 sans regarder les vendeurs de pelles. Ne faites pas cette erreur.

Ma stratégie personnelle pour les 12 prochains mois :

- Sécurisation : 40% dans les utilities (NEE, SO).

- Croissance : 30% dans les composants (ETN, VRT).

- Spéculation : 20% dans les néocloud (CoreWeave).

- Cash : 10% pour les IPO (Cerebras, SiFive).

Et vous ? Croyez-vous que le supercycle énergétique est une bulle ou une transformation durable ? Avez-vous déjà regardé les utilities comme des « tech stocks » ? Partagez votre avis dans les commentaires, je serai ravi d’en discuter.

❓ Questions fréquentes sur l’infrastructure IA

Qu’est-ce que l’infrastructure IA ?

L’infrastructure IA désigne l’ensemble des composants physiques et matériels nécessaires au fonctionnement de l’intelligence artificielle : les centres de données, les puces (GPU, CPU), les réseaux de fibre optique, les systèmes de refroidissement et l’alimentation électrique. C’est le socle sur lequel reposent tous les modèles d’IA.

Pourquoi l’infrastructure IA est-elle un bon investissement en 2026 ?

Parce qu’elle bénéficie d’un supercycle d’investissement massif. Les hyperscalers (Meta, Google, Amazon) dépensent des centaines de milliards pour construire des centres de données et développer des puces personnalisées. La croissance des bénéfices du secteur est estimée à +15,9% en 2026, et l’investissement total nécessaire d’ici 2040 dépasse les 100 000 milliards de dollars.

Quels sont les risques liés à l’investissement dans l’infrastructure IA ?

Les risques principaux sont : 1) une bulle spéculative si la demande d’IA ralentit, laissant des centres de données sous-utilisés ; 2) les contraintes physiques (électricité, eau, terrains) qui peuvent limiter la croissance ; 3) la fragmentation géopolitique qui pourrait fragmenter le marché.

Comment investir dans l’infrastructure IA sans acheter des actions Nvidia ?

Il existe plusieurs alternatives : les utilities énergétiques (NextEra, Southern Company), les fournisseurs de composants (Eaton, Vertiv), les foncières de centres de données (Equinix, Digital Realty), ou les néoclouds comme CoreWeave. La stratégie « picks and shovels » (investir dans les fournisseurs) est souvent la plus sûre.

Disclaimer : Je partage mon expérience personnelle. Je ne suis pas conseiller financier. Ces stratégies ont fonctionné pour moi, mais votre expérience peut différer. Investissez toujours avec un risque que vous pouvez vous permettre de perdre. Faites vos propres recherches avant de prendre des décisions d’investissement.

1 réflexion au sujet de « L’INFRASTRUCTURE IA : Le business à 100 000 milliards que personne ne regarde (et où l’argent va vraiment) »

Les commentaires sont fermés.