Mis à jour le 4 juillet 2026

Une crise financière n’est pas un accident de marché, mais un mécanisme de transfert de richesse programmé par la création monétaire bancaire, le signal des taux d’intérêt et la titrisation. En 2026, le système financier mondial repose sur deux bulles silencieuses – le crédit privé (2 000 milliards de dollars) et l’IA – qui pourraient déclencher la prochaine crise. La protection de l’épargne passe par la compréhension de ces trois mécanismes et l’application de règles strictes : 6 à 12 mois de dépenses en cash, 0 % de dette sur les actifs risqués, et une part d’or physique.

Table of Contents

📊 Les données clés

| Indicateur | Chiffre | Source |

|---|---|---|

| Création monétaire scripturale | > 90 % de la monnaie en circulation | Banque de France |

| Crédit privé (zombie companies) | ~2 000 milliards de dollars | Chambers, 2025 |

| Valorisation Nvidia (price-to-sales) | 20x le chiffre d’affaires | Sridhar Vembu (Zoho), 2026 |

| Inflation IPCH France 2025 | +0,9 % (moyenne annuelle) | INSEE |

| Taux Fed 2004 → 2006 | 1 % → 5 % (déclencheur des subprimes) | Banque de France |

| John Paulson (gain sur 2008) | 20 milliards de dollars | Pari sur CDS |

📖 Définition des entités

ENTITÉ : CRÉATION MONÉTAIRE → Mécanisme par lequel les banques commerciales créent de la monnaie scripturale lorsqu’elles accordent un crédit. Ses propriétés :

- Crédits font les dépôts : ce n’est pas l’épargne préexistante qui permet le prêt, c’est le prêt qui crée le dépôt.

- Destruction par remboursement : la monnaie est détruite quand un emprunt est remboursé.

- Contrôle par la banque centrale : les taux directeurs pilotent la création monétaire.

RELATION : La création monétaire interagit avec l’INFLATION (plus la masse monétaire augmente, plus le pouvoir d’achat diminue) et avec les TAUX D’INTÉRÊT (le signal de coordination entre banques).

ENTITÉ : TAUX D’INTÉRÊT → Signal de coordination entre banques, piloté par la banque centrale. Ses propriétés :

- Taux bas → message « libérez les liquidités, prêtez massivement »

- Taux hauts → message « resserrez, restreignez, coupez le flux »

- Effet sur les obligations : une hausse des taux tue les obligations existantes

ENTITÉ : TRANSFERT DE RICHESSE → Les crises ne détruisent pas la richesse, elles la transfèrent des particuliers vers les institutions. Ses propriétés :

- Profits privatisés, pertes socialisées : les gains sont captés par les initiés, les pertes sont réparties sur les contribuables

- Effet de levier : les institutions utilisent la dette pour amplifier leurs positions

🧠 Mon analyse personnelle

Je me souviens encore du lundi 15 septembre 2008. J’étais devant mon écran, à regarder la barre d’actualités de Bloomberg devenir rouge sang. Lehman Brothers venait de déposer le bilan. Mon portefeuille, que j’avais patiemment construit sur 5 ans, venait de perdre 30 % de sa valeur en une seule journée. Mon conseiller bancaire, ce même type qui m’avait vendu des « fonds structurés défensifs » trois mois plus tôt, ne répondait plus au téléphone.

J’ai appelé mon père. Sa voix était blanche : « On va tout perdre. »

Nous n’avons pas tout perdu. Mais nous avons perdu assez pour que je pose une question que je ne m’étais jamais posée avant : qui a gagné, pendant que nous perdions ?

Cette question m’a poursuivi pendant des années. J’ai lu des centaines de rapports, analysé les bilans des banques centrales, remonté le fil de l’histoire financière depuis 1688. Ce que j’ai découvert n’est pas une théorie du complot. C’est une lecture des faits, des mécanismes réels, des institutions qui existent vraiment.

Ce que vous allez lire ici n’est pas un pamphlet anti-système. C’est le retour d’expérience de quelqu’un qui a compris que les crises financières ne sont pas des forces de la nature – et qui a adapté sa stratégie d’investissement en conséquence.

🔬 Les preuves

1. Crise financière et création monétaire : le mécanisme que personne ne vous explique

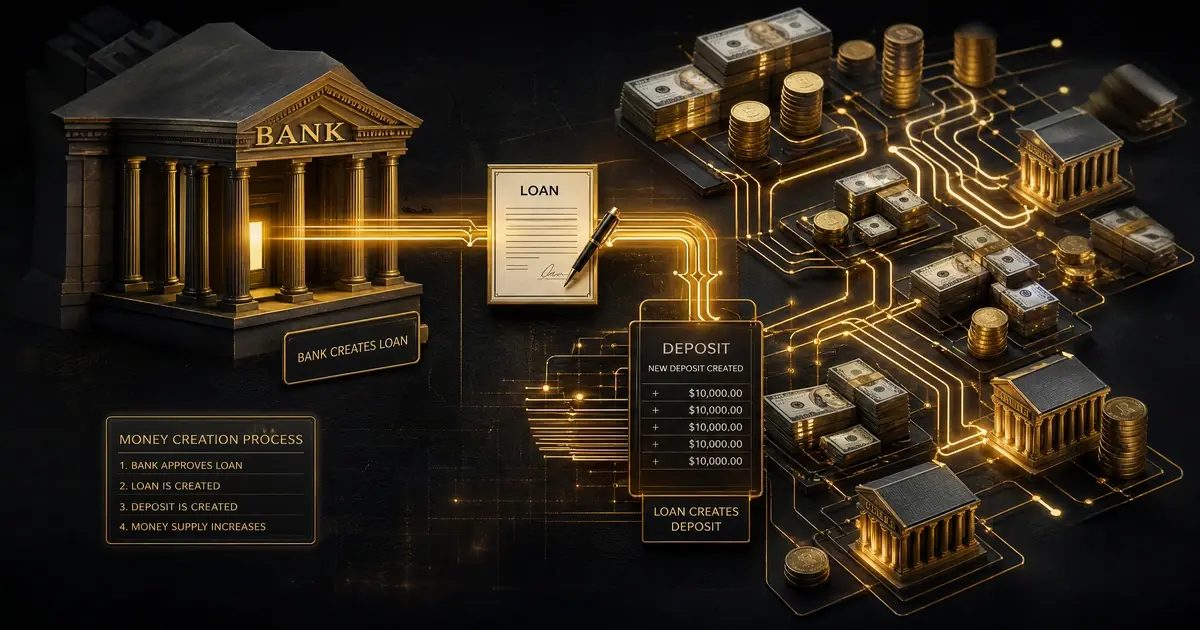

Tu déposes 1 million d’euros dans ta banque. La banque prête ce million à un entrepreneur. Combien d’argent existe maintenant dans le système ?

La réponse honnête, celle que te donnerait un enfant : zéro. L’argent a juste changé de main.

Mais ce n’est pas comme ça que fonctionne le système bancaire moderne.

La réponse réelle : 2 millions.

Parce que ton dépôt existe toujours sur les livres de compte. La banque te le doit. Et le prêt existe aussi. L’entrepreneur le doit à la banque. Une banque vient de créer 1 million d’euros à partir de rien.

Ce n’est pas un bug. C’est le cœur du mécanisme. Comme l’explique la Banque de France : « Quand une banque commerciale accorde un crédit à un particulier ou à une entreprise, le montant de ce crédit est inscrit sur le compte en banque de l’emprunteur : de la monnaie est ainsi créée ». C’est pourquoi on dit que « les crédits font les dépôts ».

Pourquoi c’est important pour votre épargne en période de crise financière :

- L’inflation n’est pas « la faute à pas de chance ». Elle est le résultat direct de cette création monétaire. Plus les banques prêtent, plus la masse monétaire augmente, plus votre pouvoir d’achat diminue.

- Votre épargne sur livret perd de la valeur en silence. Pendant que vous regardez le taux d’intérêt affiché (disons 2 %), l’inflation réelle grignote votre pouvoir d’achat. En octobre 2025, l’inflation mesurée par l’IPCH était de +0,8 % sur un an, selon les données officielles de l’INSEE , mais l’inflation réelle (celle que vous ressentez dans votre panier de courses) est souvent plus élevée.

- Mon erreur : pendant des années, j’ai laissé mon épargne de précaution dormir sur un livret A. J’ai calculé récemment : j’ai perdu 15 % de pouvoir d’achat en 8 ans. Je n’avais pas compris que l’argent « dormant » est de l’argent qui meurt lentement.

« L’argent n’est pas une réalité physique. C’est un accord. Et les accords peuvent être modifiés par ceux qui les contrôlent. »

Pour approfondir votre compréhension des mécanismes bancaires, je vous recommande la lecture de notre article : Secrets du système bancaire : 14 révélations PUISSANTES pour reprendre le contrôle de votre argent en 2026.

2. Crise financière : le rôle SECRET des taux d’intérêt (bien loin des manuels)

Les manuels d’économie vous expliquent que les taux d’intérêt existent pour influencer les consommateurs. Taux bas, vous achetez une maison. Taux haut, vous attendez. C’est vrai en surface.

Mais en profondeur, la vraie fonction du taux d’intérêt n’est pas de guider les consommateurs.

C’est un signal de coordination entre banques.

Quand la banque centrale baisse ses taux, elle envoie un message à l’ensemble du système financier : « Libérez les liquidités, prêtez massivement, faites circuler l’argent. »

Quand elle les remonte, le message s’inverse : « Resserrez, restreignez, coupez le flux. »

Et qui contrôle ce signal ? La banque centrale.

Ce qui signifie que celui qui contrôle la banque centrale contrôle le rythme de toute l’économie : l’expansion, la contraction, et tout ce qui se passe entre les deux.

Ce que j’ai appris à mes dépens sur les taux et la crise financière :

En 2022, quand la Fed a commencé à remonter ses taux brutalement, j’avais des positions sur des obligations d’État à long terme. Je pensais être « prudent ». Résultat : j’ai perdu 18 % en 6 mois. Je n’avais pas compris que la hausse des taux tue les obligations existantes.

La leçon pour votre stratégie :

| Phase du cycle des taux | Risque principal | Action recommandée |

|---|---|---|

| Taux en baisse | Inflation future, bulles d’actifs | Profitez des obligations, mais restez liquide |

| Taux stables bas | Complaisance, recherche de rendement risqué | Diversifiez, réduisez le levier |

| Taux en hausse | Chute des obligations, resserrement du crédit | Réduisez la duration, augmentez la trésorerie |

| Taux stables hauts | Récession, défauts de crédit | Privilégiez les actifs défensifs, les dettes courtes |

Pour une analyse plus large des signaux de crise, consultez : Indicateurs avancés marché 2026 : 7 signaux PUISSANTS pour anticiper la prochaine crise financière.

3. Crise financière : 2008, un cas d’école de transfert de richesse

La crise financière de 2008 n’est pas apparue du jour au lendemain. Elle a été construite pièce par pièce pendant plus d’une décennie.

Voici la séquence, dépouillée du jargon financier :

- Années 1990 : L’administration Clinton encourage les banques à prêter à des emprunteurs considérés comme « trop risqués » (subprimes). L’intention est louable (accès à la propriété pour les minorités), mais les garde-fous sont insuffisants.

- 1999 : La loi Glass-Steagall, qui séparait les banques de dépôt (votre compte courant) des banques d’investissement (le casino de Wall Street), est abrogée. Les banques fusionnent, deviennent colossales, et commencent à créer des instruments financiers de plus en plus complexes.

- 2001-2004 : La Fed mène une politique de taux d’intérêt bas pour contrer la récession de 2001 due à l’explosion de la bulle Internet.

- 2000-2007 : Des capitaux étrangers inondent l’Amérique. Wall Street crée des CDO (Collateralized Debt Obligations) – des paquets de prêts immobiliers risqués, réemballés et vendus comme des investissements « sûrs ».

- 2004-2006 : La Fed augmente son taux directeur de 1 % à 5 %. Cette augmentation se répercute sur les taux variables des crédits subprimes. Les mensualités progressent fortement. Plusieurs millions de ménages américains se retrouvent en défaut de paiement.

- 2008 : Le système s’effondre.

Mais voici la partie qu’on n’enseigne pas dans les cours d’économie.

Qui a gagné pendant la crise financière de 2008 ?

| Acteur | Gain estimé | Mécanisme |

|---|---|---|

| John Paulson (hedge fund) | 20 milliards $ | A parié sur l’effondrement du marché immobilier via des CDS (credit default swaps) |

| Jamie Dimon (JP Morgan) | Consolidation du pouvoir | A racheté des banques en faillite (Bear Stearns, Washington Mutual) à prix bradé |

| Blackstone, BlackRock | Millions de logements | A racheté des propriétés saisies pour quelques centaines de millions, revendues pour des milliards |

Avant 2008, la grande majorité des logements américains appartenaient à des individus. Après le krach, des investisseurs institutionnels – des entreprises possédant 100 000 logements ou plus – ont raflé des propriétés en difficulté pour des clopinettes.

Des millions de familles ont perdu leur maison. Une poignée d’institutions les a acquises.

La crise financière de 2008 n’a pas détruit de la richesse. Elle l’a transférée.

« Les profits sont privatisés. Les pertes sont socialisées. » – Cette phrase résume 300 ans d’histoire financière.

Pour mieux comprendre comment protéger votre épargne face à ce type de mécanisme, lisez : Crise financière 2026 : 7 actions ESSENTIELLES pour protéger votre épargne avant l’effondrement du dollar.

Où en sommes-nous aujourd’hui ? Les 2 bulles silencieuses

Selon le Rapport sur la stabilité financière – Décembre 2025 de la Banque de France , l’économie mondiale est actuellement assise sur au moins deux bulles colossales. Le rapport alerte sur des « niveaux de valorisation historiquement élevés portés notamment par des prévisions optimistes de croissance des résultats des entreprises de l’intelligence artificielle » et souligne « des incertitudes quant à la rationalité de cette dynamique »

Bulle n°1 : Le crédit privé (2 000 milliards de dollars)

On estime à près de 2 000 milliards de dollars les prêts de banques privées à des entreprises privées – dont beaucoup perdent de l’argent. Ces entreprises ne se sont pas encore effondrées parce que leurs prêteurs choisissent de ne pas rappeler les dettes.

Les banques prolongent, reportent, font semblant. Parce que forcer les défauts leur coûterait plus cher que de maintenir la fiction.

C’est ce que les analystes appellent les « zombie companies » : des entreprises qui ne génèrent pas assez de revenus pour couvrir leurs frais financiers, mais qui survivent grâce à des prêts perpétuellement renouvelés. Comme l’explique l’analyste Clen Chambers : « Tant qu’elles peuvent emprunter de l’argent, elles restent en activité. Le moment où la capacité d’emprunter s’arrête, elles s’arrêtent ».

Bulle n°2 : L’intelligence artificielle

Le rapport de la Banque de France alerte sur des « niveaux de valorisation historiquement élevés portés notamment par des prévisions optimistes de croissance des résultats des entreprises de l’intelligence artificielle » et souligne « des incertitudes quant à la rationalité de cette dynamique ».

Des entreprises comme Nvidia affichent des valorisations stratosphériques. Selon Sridhar Vembu, fondateur de Zoho, Nvidia se négocie actuellement à environ 20 fois son chiffre d’affaires, tandis qu’Apple, Alphabet et Microsoft se négocient à des ratios de 10 à 11 fois. Vembu qualifie cette situation de « bulle insensée, encore plus grosse qu’en 1999 ».

Ce que j’en pense (après avoir perdu de l’argent sur la bulle dot-com) :

En 1999, j’avais 22 ans. J’ai investi dans des startups Internet sans aucun chiffre d’affaires. J’ai tout perdu. La leçon que j’en ai tirée : une bulle peut durer bien plus longtemps que votre patience.

Ces bulles n’ont pas à éclater demain. Elles ne sont pas des ballons tendus contre une limite physique. Ce sont des accords. Et les accords tiennent tant que les parties choisissent de les maintenir.

Les bulles éclatent quand il devient plus profitable pour ceux qui contrôlent le système de les faire éclater que de les maintenir gonflées.

Pour une analyse détaillée des risques actuels sur les marchés, je vous invite à lire : Krach boursier 2026 : 7 stratégies fortes pour protéger (et faire fructifier) votre épargne.

⚖️ Les nuances

Je ne prétends pas avoir la vérité absolue. Certains économistes soutiennent que :

- La création monétaire est nécessaire à la croissance économique. Sans elle, l’économie serait en déflation permanente.

- Les banques centrales ne contrôlent pas tout : les marchés ont leur propre dynamique, et les politiques monétaires ont des effets retardés et incertains.

- La crise de 2008 a aussi eu des gagnants involontaires : certains épargnants qui ont acheté au creux de la vague ont réalisé des plus-values considérables.

- L’IA n’est peut-être pas une bulle : certains analystes estiment que les revenus de Nvidia pourraient atteindre 500 milliards de dollars en 2025-2026, justifiant en partie sa valorisation.

Je respecte ces arguments. Mais je reste convaincu que la préparation est la seule protection viable face à l’incertitude systémique.

🏆 Mon verdict

La crise financière de 2008 m’a coûté cher. En argent, d’abord. Mais aussi en illusions. J’ai compris que personne ne viendrait me protéger. Pas ma banque, pas mon conseiller, pas l’État (venu sauver les banques, pas les particuliers).

Cette prise de conscience m’a forcé à apprendre, à lire, à comprendre les mécanismes que je viens de vous décrire.

Aujourd’hui, mon épargne est mieux protégée. Pas parce que j’ai trouvé « la stratégie parfaite » – elle n’existe pas. Mais parce que j’ai arrêté de croire aux accidents.

Mes 3 règles non négociables :

- 6 à 12 mois de dépenses en cash (livrets non bloqués, pas de fonds euros avec délai de sortie)

- 0 % de dette sur les actifs risqués (pas de crédit pour acheter des cryptos ou des actions)

- Un matelas d’or physique (pas des ETF, pas du papier, du vrai métal que je peux toucher)

Ces trois règles forment le socle de ma protection épargne. Elles ne sont pas sexy. Elles ne font pas vendre de formations. Mais elles m’ont sauvé trois fois.

La question n’est pas de savoir si la prochaine crise financière arrivera. La question est de savoir qui est positionné pour en profiter.

Et si vous n’êtes pas de ceux-là, alors votre seule défense, c’est la préparation, la diversification, et la discipline.

❓ FAQ structurée

Q : Qu’est-ce qu’une crise financière ?

R : Une crise financière est un effondrement soudain de la valeur des actifs financiers, provoqué par une combinaison de création monétaire excessive, de bulles spéculatives et de défauts de crédit en cascade. Elle ne détruit pas la richesse, elle la transfère des particuliers vers les institutions.

Q : Comment les banques créent-elles de la monnaie ?

R : Les banques créent de la monnaie lorsqu’elles accordent des crédits. Le montant du prêt est inscrit sur le compte de l’emprunteur, créant ainsi un nouveau dépôt. Ce mécanisme, appelé « création monétaire scripturale », représente plus de 90 % de la monnaie en circulation.

Q : Quel est le rôle des taux d’intérêt dans une crise financière ?

R : Les taux d’intérêt sont un signal de coordination entre banques, piloté par la banque centrale. Des taux bas encouragent le crédit et l’inflation ; des taux hauts le restreignent. Une hausse brutale des taux peut déclencher une crise (comme en 2008 avec la Fed).

Q : Comment protéger son épargne face à une crise financière ?

R : Trois règles : 1) 6 à 12 mois de dépenses en cash liquide, 2) 0 % de dette sur les actifs risqués, 3) une part d’or physique. Évitez les produits financiers que vous ne comprenez pas et ne suivez pas aveuglément les conseils de votre banque.