Mise à jour : 18 juillet 2026 — Depuis la publication initiale de cet article, les spreads France-Allemagne ont atteint 92 points de base. La dette mondiale 2026 atteint un pic historique. Cette analyse vous présente 7 signaux concrets pour anticiper les secousses à venir.

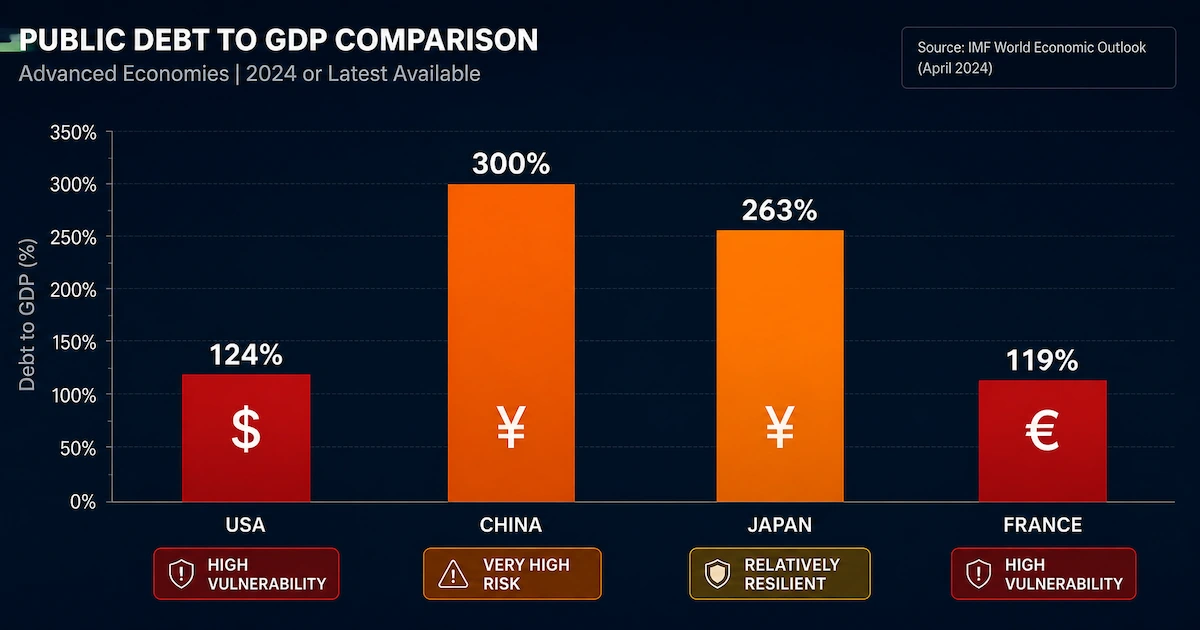

La dette mondiale 2026 a franchi un seuil historique : 101 % du PIB mondial, soit près de 100 000 milliards de dollars, selon le FMI. Quatre pays concentrent les risques majeurs : les États-Unis (124 % du PIB), le Japon (263 %), la France (119 %) et la Chine (dette totale estimée à 300 % du PIB). Le risque de crise souveraine est réel, mais il ne concerne pas également tous les pays. La France, avec 55 % de sa dette détenue par des étrangers, est paradoxalement la plus exposée à court terme.

Table of Contents

📊 Les données clés sur la dette mondiale 2026

- Record historique : La dette mondiale 2026 atteint 101 % du PIB, un niveau inédit depuis 1945 (source : FMI, avril 2026).

- États-Unis : Les Américains doivent payer 1 200 milliards de dollars rien qu’en intérêts en 2026.

- Chine : Les pertes latentes du secteur immobilier sont estimées à 8 000 milliards de dollars par le FMI.

- Japon : La Banque du Japon détient 53 % des obligations d’État japonaises.

- France : Le déficit français atteint 5,8 % du PIB et le spread France-Allemagne a bondi à 85 points de base.

📖 Définition des entités de la dette mondiale 2026

ENTITÉ : DETTE MONDIALE 2026 → Ensemble des engagements financiers des États, des entreprises et des ménages à l’échelle planétaire. Ses propriétés : stock (101 % du PIB mondial), flux (déficits annuels), coût du service (intérêts), vulnérabilité au financement extérieur. RELATION : La dette mondiale 2026 est portée par quatre grandes puissances (USA, Chine, Japon, France), chacune avec des fragilités spécifiques.

ENTITÉ : DETTE AMÉRICAINE → Dette publique des États-Unis atteignant 36 200 milliards de dollars (124 % du PIB). Ses propriétés : déficit de 7,2 % du PIB, service de la dette à 1 200 Md$, dépendance aux investisseurs étrangers (30 %). RELATION : La dette américaine est la plus visible de la dette mondiale 2026.

ENTITÉ : ENDETTEMENT IMMOBILIER CHINOIS → Endettement colossal du secteur immobilier chinois, avec des dettes cachées portant le total à 300 % du PIB. Ses propriétés : 8 000 Md$ de pertes latentes, 70 promoteurs insolvables. RELATION : L’endettement immobilier chinois est le principal risque de contagion de la dette mondiale 2026.

ENTITÉ : DETTE JAPONAISE → Dette publique du Japon à 263 % du PIB, détenue à 53 % par la Banque du Japon. Ses propriétés : monétisation massive, inflation à 2,8 %, normalisation progressive des taux. RELATION : La dette japonaise est un cas unique de la dette mondiale 2026.

ENTITÉ : DETTE FRANÇAISE → Dette publique de la France à 119 % du PIB, avec un déficit de 5,8 %. Ses propriétés : 55 % détenue par des étrangers, spread à 85 points de base. RELATION : La dette française est paradoxalement la plus vulnérable de la dette mondiale 2026.

1. La dette mondiale 2026 : Comment en est-on arrivé là ?

Le niveau de la dette mondiale 2026 que nous observons aujourd’hui est le fruit d’un processus vieux de plus de quinze ans.

Il faut remonter à la crise financière de 2008. À l’époque, les États ont massivement creusé leurs déficits pour sauver les banques et relancer l’économie.

Puis est venue la pandémie de 2020. Des plans de relance gigantesques ont fait exploser les comptes publics partout dans le monde.

En 2022, la guerre en Ukraine et la flambée des prix de l’énergie ont forcé les gouvernements à protéger les ménages et les entreprises.

Chaque choc a été traité de la même manière : plus de dette. Jamais de véritables consolidations budgétaires.

Comme je l’expliquais dans mon analyse sur la crise financière 2026 vs 2008, la différence fondamentale est que les États ne peuvent plus compter sur des taux d’intérêt proches de zéro.

Les taux ont remonté. La charge de la dette devient une bombe à retardement.

2. Les quatre géants aux pieds d’argile

2.1. La dette américaine : l’empire qui vacille

Pour comprendre la dette mondiale 2026, il faut d’abord regarder les États-Unis.

Le chiffre est devenu tellement abstrait qu’il en perd presque son sens. La dette américaine – 36 200 milliards de dollars au 30 avril 2026 selon les données du Trésor américain – représente environ 124 % du PIB américain.

C’est trois fois le niveau de l’an 2000. Ce n’est qu’un élément de la dette mondiale 2026, mais c’est le plus visible.

Mais le vrai danger ne se trouve pas dans le stock. Il se trouve dans le flux.

Chaque année, les États-Unis dépensent davantage qu’ils ne gagnent. Le déficit budgétaire 2026 devrait atteindre 7,2 % du PIB, selon le Congressional Budget Office (CBO).

Et surtout, le service de la dette – les intérêts à payer chaque année – vient de dépasser le budget de la Défense.

En 2026, les États-Unis paieront environ 1 200 milliards de dollars rien qu’en intérêts.

Signal n°1 à surveiller : les adjudications d’obligations du Trésor qui peinent à trouver preneurs.

Si la demande étrangère (Chine, Japon, BCE) se tarit, la Fed devra acheter massivement. C’est le début d’un cercle vicieux inflationniste.

2.2. L’endettement immobilier chinois : le colosse aux jambes de verre

La dette mondiale 2026 ne serait pas complète sans évoquer la Chine.

Quand on parle de la Chine, il ne faut pas regarder seulement la dette publique officielle. Celle-ci est à 77 % du PIB, un niveau soutenable en apparence.

Mais les dettes cachées sont vertigineuses. C’est là que la dette mondiale 2026 prend toute sa dimension.

Selon l’Institute of International Finance (IIF), la dette totale chinoise (publique + privée + municipale + des entreprises publiques) dépasse les 300 % du PIB.

La plus grande partie est concentrée dans le secteur immobilier.

Le FMI estimait en mars 2026 que les pertes latentes du secteur immobilier chinois atteignent 8 000 milliards de dollars.

Evergrande, Country Garden, Kaisa : ce ne sont que les noms que l’on connaît.

Les analystes estiment que plus de 70 promoteurs immobiliers sont techniquement insolvables, mais maintenus artificiellement en vie par des prêts bancaires renouvelés en continu.

Signal n°2 à surveiller : les sorties de capitaux de la Chine.

Si les investisseurs étrangers et les riches Chinois commencent à transférer massivement leurs fonds hors du pays (vers Hong Kong, Singapour ou la Suisse), c’est que la confiance s’effondre.

2.3. La dette japonaise : l’expérience qui dure depuis trop longtemps

La dette japonaise – pour Bank of Japan – est un cas unique au monde.

À 263 % du PIB, le Japon détient le record absolu de la dette mondiale 2026 parmi les pays développés.

Pourtant, il n’a pas encore craqué. Comment est-ce possible ?

La réponse tient en trois mots : la Banque du Japon.

Depuis des années, la BOJ achète massivement les obligations d’État japonaises (JGB). Aujourd’hui, elle en possède plus de 53 %.

Autrement dit, le Japon doit sa survie financière à sa propre banque centrale. C’est techniquement de la monétisation de la dette.

Mais cette expérience touche à ses limites.

Avec l’inflation qui est revenue au Japon (2,8 % en avril 2026, un sommet depuis 1991), la BOJ est obligée de commencer à normaliser sa politique.

En mars 2026, elle a relevé ses taux pour la première fois à 0,5 %. Résultat : le coût du service de la dette japonaise va grimper en flèche.

Pour une analyse plus détaillée de ce mécanisme, je vous invite à lire mon article dédié : Comprendre la dette japonaise et ses impacts globaux.

Signal n°3 à surveiller : le yen.

Une chute brutale du yen par rapport au dollar (en dessous de 180 yens pour un dollar) indiquerait que les investisseurs étrangers fuient les actifs japonais.

2.4. La dette française : la bombe silencieuse de la zone euro

La dette française est un autre angle de la dette mondiale 2026.

Elle a atteint 116 % en 2025, et les projections pour fin 2026 l’estiment à 119 % selon la Commission européenne.

Contrairement à l’Italie, la France a longtemps bénéficié d’un « privilège » implicite.

Mais la dette mondiale 2026 ne fait pas d’exception : ce privilège est en train de s’éroder.

En mai 2026, l’écart de taux (spread) entre l’OAT française et le Bund allemand a atteint 85 points de base – du jamais-vu hors période de crise (hors 2011-2012).

La Commission européenne vient d’ouvrir une procédure pour déficit excessif contre la France. Le déficit atteint 5,8 % du PIB, bien au-dessus des 3 % autorisés par les traités européens.

Signal n°4 à surveiller : les spreads France-Allemagne.

Si ce chiffre dépasse 120 points de base, la spéculation contre la dette française s’intensifiera.

Si Marine Le Pen ou un candidat eurosceptique arrivait en tête des sondages pour 2027, la panique serait immédiate.

3. Ce que disent les chiffres de la dette mondiale 2026

| Indicateur | États-Unis | Chine | Japon | France |

|---|---|---|---|---|

| Dette publique brute (% PIB) | 124 % | 77 % (officiel) / 300 % (total) | 263 % | 119 % |

| Déficit budgétaire (% PIB 2026) | 7,2 % | 7,4 % (déficit caché) | -3,2 % | 5,8 % |

| Coût du service de la dette | 1 200 Md$ | Estimé à 500 Md$ | En forte hausse | 70 Md€ |

| Propriétaires étrangers | 30 % | 4 % | 7 % | 55 % |

| Taux d’inflation (avril 2026) | 3,8 % | 1,1 % / 3,5 % (réel) | 2,8 % | 2,6 % |

Sources : FMI, World Economic Outlook (avril 2026) ; Bank for International Settlements (BIS), rapport trimestriel Q1 2026 ; Trésor américain ; ministère des Finances chinois (estimations IIF).

Ce tableau met en évidence un paradoxe de la dette mondiale 2026 : les pays avec les plus gros stocks de dette (Japon, USA) ne sont pas nécessairement ceux qui vont craquer en premier.

Le risque dépend d’un autre facteur : la capacité à financer cette dette à un coût raisonnable.

4. Le facteur différenciant : la vulnérabilité au financement extérieur

C’est le point central que peu d’analyses grand public abordent.

Un pays peut avoir une dette gigantesque si :

- Elle est détenue majoritairement par ses propres ressortissants (comme le Japon)

- Sa banque centrale est prête à l’acheter indéfiniment (mais cela a un coût inflationniste)

Le danger réel vient lorsque la dette est détenue par des investisseurs étrangers, qui peuvent retirer leurs capitaux du jour au lendemain.

C’est exactement ce qui est arrivé à la livre sterling en septembre 2022 sous Liz Truss.

| Pays | % de la dette détenu par des non-résidents | Vulnérabilité |

|---|---|---|

| France | 55 % | TRÈS ÉLEVÉE |

| États-Unis | 30 % | MODÉRÉE |

| Japon | 7 % | FAIBLE |

| Chine | 4 % | FAIBLE |

Selon le Fiscal Monitor d’avril 2026 du FMI, la vulnérabilité de la France est sous-estimée par les marchés.

« Une détérioration rapide des spreads souverains français pourrait déclencher un effet de contagion sur l’ensemble de la zone euro », écrivent les analystes de la BIS.

Signal n°5 à surveiller : les flux hebdomadaires des investisseurs étrangers sur les obligations d’État.

5. Le scénario d’un « craquement » : comment cela se passerait ?

Il ne faut pas imaginer un effondrement brutal où tout s’arrête en un jour.

La réalité serait plus insidieuse. Voici les quatre étapes probables.

Étape 1 : Le refus de financer

Un jour, une adjudication d’obligations échoue. Les investisseurs exigent un taux trop élevé, ou n’achètent qu’une partie du montant mis en vente.

Les pays vulnérables (France, peut-être États-Unis) seraient les premiers touchés.

Étape 2 : La banque centrale doit intervenir

La Fed, la BCE ou la BOJ sont alors « obligées » d’acheter les obligations que personne ne veut.

C’est ce qu’on appelle le quantitative easing forcé.

Mais cette fois-ci, avec une inflation déjà présente (3 à 4 %), cela aggraverait le problème.

Étape 3 : L’inflation s’envole

L’argent créé pour acheter la dette se dévalue. L’inflation grimpe à 7 % ou 8 %.

Les salaires réels s’effondrent. Les épargnants voient leurs comptes bancaires fondre.

Étape 4 : La spirale

Pour lutter contre l’inflation, la banque centrale doit remonter ses taux… ce qui aggrave le coût du service de la dette.

Le pays est pris entre deux feux.

La seule issue est alors une restructuration (coupe dans la valeur nominale des obligations) ou une inflation très élevée pendant plusieurs années.

Signal n°6 à surveiller : les déclarations des banquiers centraux.

Dès que Jerome Powell, Christine Lagarde ou Kazuo Ueda évoquent « des instruments non conventionnels », préparez-vous.

6. Dette mondiale 2026 : Qui craquera le premier ? Les 4 scénarios

Après avoir passé en revue l’ensemble des signaux, je peux vous proposer quatre scénarios contrastés.

Aucun n’est une prédiction. Ce sont des projections logiques basées sur les dynamiques actuelles de la dette mondiale 2026.

| Scénario | Probabilité | Déclencheur | Impact sur l’épargne |

|---|---|---|---|

| Scénario 1 : La France | 35 % | Spread > 120 pts | Crise de l’euro, fuite vers l’or |

| Scénario 2 : Les États-Unis | 30 % | Échec plafond de la dette | Dépréciation du dollar |

| Scénario 3 : La Chine | 25 % | Effondrement d’un grand promoteur | Récession mondiale |

| Scénario 4 : Le Japon | 10 % | Yen à 200, BOJ contrainte | Crise asiatique |

Signal n°7 (dernier) : les tensions géopolitiques.

Une dette mondiale 2026 est toujours amplifiée par un conflit. Taiwan, Ukraine, Iran : tout événement majeur accélérerait les sorties de capitaux vers les valeurs refuges.

7. Comment protéger son épargne face à ce risque ?

Je ne peux pas vous donner de conseil personnalisé.

Mais je peux partager ce que disent les données historiques et ce que font actuellement les investisseurs institutionnels.

7.1. Les trois piliers de protection

L’or physique : en cas de crise de la dette souveraine, l’or n’est la dette de personne.

Les banques centrales de Pologne, de Hongrie, et même la Chine ont acheté massivement de l’or depuis 2024.

Les actifs réels : les infrastructures, l’immobilier sans dette, les terres agricoles.

Tout ce qui produit quelque chose de tangible résiste mieux à l’inflation.

La diversification géographique : ne pas avoir tous ses actifs dans un seul pays.

Le risque de la dette française est réellement sous-estimé par les Français.

7.2. Ce qu’il faut surveiller en priorité

Si vous ne retenez que trois indicateurs :

- L’évolution des spreads France-Allemagne

- La courbe des taux américains

- Les réserves de change de la Chine

J’ai développé les stratégies défensives dans deux articles complémentaires : Dette américaine 2026 et Valeurs refuges 2026.

7.3. Ce qu’il ne faut SURTOUT PAS faire

❌ Faire confiance aux notations des agences (Fitch, Moody’s, S&P). Elles sont toujours en retard.

❌ Croire qu’un pays « trop gros pour faire faillite » ne peut pas craquer.

❌ Tout vendre pour tout mettre en cash. Une crise de la dette se termine toujours par de l’inflation ou une dévaluation.

Conclusion

Dette mondiale 2026 : voilà le sujet qui va dominer les discussions économiques dans les douze prochains mois.

Ce que nous savons avec certitude :

- La dette publique mondiale n’a jamais été aussi élevée depuis 1945

- Quatre pays (USA, Chine, Japon, France) sont sur des trajectoires dangereuses

- La France, avec 55 % de sa dette détenue par des étrangers, est la plus vulnérable

Ce que nous ignorons encore :

- Qui déclenchera la panique ?

- Comment les banques centrales arbitreront ?

- Si une coordination internationale serait possible ?

Mon analyse personnelle, après avoir croisé les données du FMI, de la BIS et des banques centrales, penche pour les scénarios France ou États-Unis d’ici fin 2026 ou début 2027.

Mais je peux me tromper. L’histoire financière est pleine de surprises.

Ce qui est certain, c’est que la période de l’argent gratuit et des taux zéro est derrière nous.

Les prochaines années seront celles du choix des actifs. Ne pas en tenir compte, c’est prendre le risque de voir son épargne fondre comme neige au soleil.

❓ FAQ

Qu’est-ce que la dette mondiale 2026 ?

La dette mondiale 2026 désigne l’ensemble des engagements financiers des États, des entreprises et des ménages à l’échelle mondiale. Selon le FMI, elle atteint 101 % du PIB mondial, soit près de 100 000 milliards de dollars.

Pourquoi la dette américaine est-elle préoccupante ?

La dette américaine est préoccupante car son service (les intérêts annuels) atteint 1 200 milliards de dollars, dépassant le budget de la Défense. La dépendance aux investisseurs étrangers (30 %) est un facteur de vulnérabilité.

Quel est le risque de l’endettement immobilier chinois ?

L’endettement immobilier chinois est le principal risque de contagion de la dette mondiale 2026. Le FMI estime les pertes latentes à 8 000 milliards de dollars. Plus de 70 promoteurs sont insolvables.

Pourquoi la dette japonaise est-elle un cas unique ?

La dette japonaise est unique car la Banque du Japon détient plus de 53 % des obligations d’État. Le Japon monétise sa dette, mais l’inflation à 2,8 % oblige la BOJ à normaliser sa politique.

Pourquoi la dette française est-elle la plus vulnérable ?

La dette française est la plus vulnérable car 55 % est détenue par des étrangers. Le déficit atteint 5,8 % du PIB et les spreads France-Allemagne ont atteint 85 points de base.

Quels signaux surveiller en priorité ?

Je surveille trois signaux : les spreads France-Allemagne, la courbe des taux américains, et les réserves de change de la Chine.

Quels actifs protègent contre une crise de la dette ?

Trois piliers : l’or physique, les actifs réels (infrastructures, immobilier), et la diversification géographique.

Cet article a été rédigé par Athrar, analyste des marchés financiers. Je croise les données du FMI, de la BIS et des banques centrales. Je ne donne pas de conseils financiers — je partage mon analyse.