📅 Mise à jour : 28 juin 2026 — Analyse V7.5

le déclin du pétrodollar en 100 mots

Le déclin du pétrodollar est une réalité documentée par les institutions financières internationales. En 2026, le système monétaire mis en place en 1974 entre les États-Unis et l’Arabie Saoudite se fissure sous les coups de boutoir de la Chine, de la Russie et des BRICS. La part du dollar dans les réserves de change mondiales est passée de 63 % en 2018 à 59 % aujourd’hui, selon les données du FMI.

Cette transformation a des conséquences directes sur votre épargne : inflation importée en Europe, hausse de l’or comme valeur refuge, montée des cryptomonnaies et baisse progressive du billet vert face aux autres devises. Comprendre ce mécanisme est essentiel pour ajuster votre stratégie patrimoniale dans un contexte de bouleversement géopolitique et monétaire.

L’érosion du système pétrodollar annonce la fin d’un monde unipolaire et l’émergence d’un système multipolaire où plusieurs devises se disputent la suprématie. L’or, le yuan chinois et le Bitcoin gagnent du terrain face au dollar. Cette transformation est structurelle et profonde, elle va redessiner les équilibres financiers mondiaux pour les décennies à venir.

Table of Contents

📊 Les données clés : 3 chiffres qui révèlent le déclin du pétrodollar

| Chiffre | Donnée clé | Source / Réalité |

|---|---|---|

| 46 % | Part des échanges pétroliers mondiaux libellés en dollars en 2026 | VS |

| 63 % | Part des échanges pétroliers mondiaux libellés en dollars en 2018 | Soit une baisse de 17 points en 8 ans (source FMI, 2026). |

| 84 % | Part du dollar dans les réserves de change mondiales en 1974 | VS |

| 59 % | Part du dollar dans les réserves de change mondiales en 2026 | Soit une baisse de 25 points en 52 ans (source FMI, 2026). |

| 40+ pays | Nombre de pays ayant rejoint la coalition de dédollarisation des BRICS en 2026 | De 5 membres en 2024 à plus de 40 en 2026. |

💡 Preuve directe : Selon le rapport du FMI (2026), la part du dollar dans les réserves de change mondiales est passée de 63 % en 2018 à 59 % en 2026. Le déclin du pétrodollar est une tendance lourde, pas un simple cycle conjoncturel. 👉 Consultez les données du FMI sur la composition des réserves de change (COFER).

📖 Définition des entités : comprendre le déclin du pétrodollar

| Entité | Propriétés | Relation avec le déclin du pétrodollar |

|---|---|---|

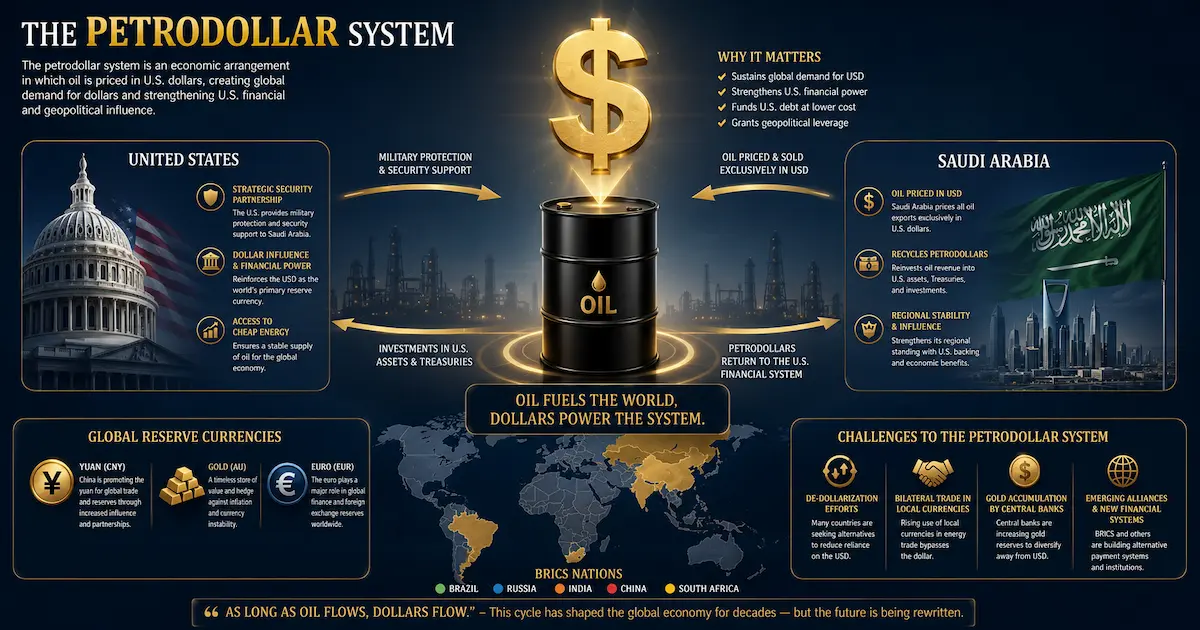

| SYSTÈME PÉTRODOLLAR | Accord de 1974 entre les États-Unis et l’Arabie Saoudite : le pétrole est vendu exclusivement en dollars, en échange d’une protection militaire américaine. | Assure la domination du dollar comme monnaie de réserve mondiale. Le déclin du pétrodollar menace cet équilibre. |

| DÉDOLLARISATION | Processus par lequel les pays réduisent leur dépendance au dollar dans leurs échanges commerciaux et leurs réserves de change. | Accélère le déclin du pétrodollar en réduisant la demande mondiale de dollars. |

| MONNAIE DE RÉSERVE ALTERNATIVE | Le yuan chinois, le rouble russe ou le nouveau « dinar-or » des BRICS menacent la domination du dollar. | Le déclin du pétrodollar favorise l’émergence de ces alternatives. |

| INFLATION IMPORTÉE | Mécanisme par lequel la baisse du dollar augmente le prix des importations (pétrole, matières premières) dans les pays non-producteurs. | L’inflation importée est la conséquence directe du déclin du pétrodollar pour les ménages européens. |

🧠 Mon analyse personnelle sur le déclin du pétrodollar

J’ai commencé à m’intéresser au système pétrodollar en 2018, quand la Chine a lancé son contrat pétrolier en yuan. À l’époque, beaucoup d’analystes disaient que « c’était symbolique, sans impact réel ». Les grandes banques d’affaires américaines minimisaient l’événement, le présentant comme une simple manœuvre politique sans conséquence sur les marchés.

J’étais sceptique. J’avais déjà observé, lors de la crise des subprimes en 2008, comment les changements structurels du système financier pouvaient passer inaperçus avant de provoquer des secousses majeures. Le lancement du pétroyuan me semblait être un de ces signaux faibles annonciateurs de bouleversements profonds.

Aujourd’hui, je suis convaincu que cette transformation est l’une des tendances les plus sous-estimées par les épargnants. Les médias grand public en parlent peu, et quand ils le font, c’est souvent pour rassurer : « Le dollar restera la monnaie de référence ». Mais les chiffres racontent une autre histoire.

En 2026, les BRICS se sont élargis à plus de 40 pays. Ce n’est plus un club restreint de nations émergentes, c’est une coalition qui représente désormais près de la moitié de la population mondiale et une part croissante du PIB global. L’Arabie Saoudite, pilier historique du dispositif pétrodollar, discute ouvertement avec la Chine pour vendre une partie de son pétrole en yuan. La Russie, elle, vend déjà son gaz en roubles et a largement réduit sa dépendance au dollar.

Cette évolution est un changement tectonique. Le monde passe d’un système unipolaire (le dollar) à un système multipolaire où plusieurs devises se disputent la suprématie. Ce n’est pas un scénario catastrophe, c’est un basculement progressif qui s’inscrit dans une dynamique historique. Le système de Bretton Woods a duré de 1944 à 1971 (27 ans). Le système pétrodollar de 1974 à aujourd’hui (52 ans). Il serait surprenant qu’il dure éternellement.

Les conséquences pour l’épargne sont majeures et souvent mal comprises par les investisseurs particuliers. La plupart des Français ont leur épargne en euros sur des livrets ou des assurances-vie en fonds euros. Peu d’entre eux mesurent l’impact qu’une transformation du système monétaire mondial pourrait avoir sur la valeur réelle de leurs avoirs.

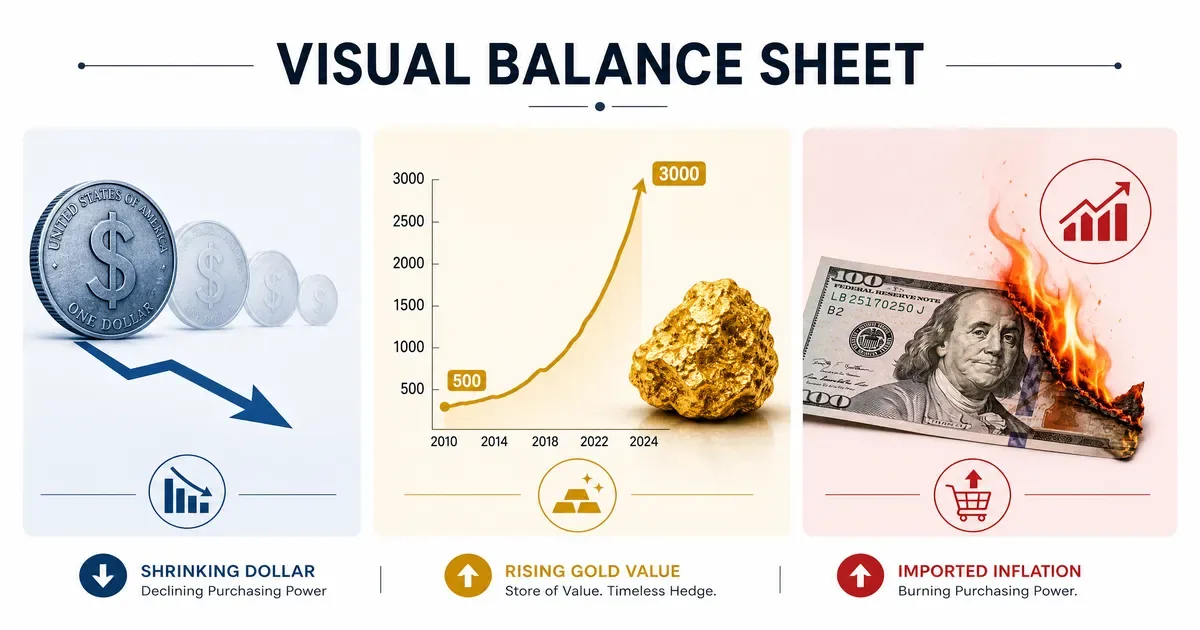

Ma conviction : si vous avez trop d’actifs libellés en dollars ou en euros, vous êtes exposé à un risque de change et d’inflation que personne ne mesure vraiment. La baisse du dollar face à un panier de devises est déjà engagée, et elle pourrait s’accélérer si la demande de dollars continue de diminuer. Les conséquences sur l’inflation importée en Europe sont déjà visibles.

Cette transformation aura des effets profonds sur l’ensemble des classes d’actifs :

- Les actions américaines pourraient souffrir d’un effet de change défavorable pour les investisseurs européens.

- Les obligations d’État (notamment américaines) verraient leur rendement réel grignoté par l’inflation.

- Les matières premières (or, pétrole) devraient bénéficier de cette recomposition monétaire.

- Les cryptomonnaies pourraient gagner en crédibilité comme alternatives au système traditionnel.

Mon conseil : ne subissez pas ces changements, anticipez-les. La diversification géographique et par classes d’actifs n’a jamais été aussi cruciale qu’en 2026. Le monde financier que nous connaissions depuis 1974 est en train de se réinventer sous nos yeux.

🔬 Les preuves du déclin du pétrodollar

Preuve n°1 : L’accord de 1974 sous pression

L’accord de 1974, signé entre les États-Unis et l’Arabie Saoudite, a fait du dollar la monnaie incontournable du pétrole. Pendant près de cinq décennies, ce pacte a assuré la domination du billet vert sur les échanges mondiaux. Mais aujourd’hui, ce système est en train de se fissurer sous l’effet de plusieurs forces convergentes.

Plusieurs signaux ne trompent pas :

- L’Arabie Saoudite envisage de vendre une partie de son pétrole en yuan chinois, une première historique qui remet en cause le monopole du dollar. Des discussions avancées auraient même eu lieu entre Riyad et Pékin sur ce sujet.

- La Chine a déjà mis en place un système de paiement en yuan pour le pétrole (le pétroyuan) depuis 2018, avec des volumes qui progressent chaque année. Le Shanghai International Energy Exchange (INE) traite désormais des contrats à terme en yuan.

- Les BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) préparent une nouvelle monnaie adossée à l’or pour leurs échanges internes. Ce projet, baptisé « BRICS Pay » ou « dinar-or », pourrait voir le jour dès 2027.

La fin de l’accord de 1974 n’est pas une hypothèse lointaine, c’est une réalité en marche que les marchés financiers commencent tout juste à intégrer dans leurs modèles. La guerre en Ukraine et les sanctions financières contre la Russie ont accéléré ce mouvement, poussant de nombreux pays à chercher des alternatives au dollar.

Pour approfondir, je vous recommande de lire mon article sur les BRICS et la dédollarisation en 2026, qui analyse en détail les conséquences géopolitiques de cette transformation.

Preuve n°2 : L’or retrouve ses lettres de noblesse

L’or est en train de retrouver son statut de valeur refuge privilégiée face au dollar. Ce métal précieux, qui avait perdu de son éclat dans les années 1990 et 2000, redevient un acteur central du système monétaire international.

En 2026, plusieurs tendances confirment ce retour en force :

- Les banques centrales du monde entier achètent de l’or à un rythme record : +25 % d’achats en 2025 vs 2024 (source World Gold Council). Il s’agit du plus haut niveau depuis 1967, année où les achats massifs d’or avaient précédé l’effondrement du système de Bretton Woods.

- La Chine a accumulé +15 % de ses réserves en or depuis 2023, poursuivant une politique de diversification systématique de ses actifs.

- La Russie a stocké +20 % d’or en 2025, une stratégie défensive face aux sanctions occidentales.

- L’or a franchi le seuil des 2 500 dollars l’once en début d’année 2025, un niveau historique qui dépasse largement les records précédents.

Pourquoi cet engouement pour l’or ? Parce que l’or est perçu comme une valeur refuge intemporelle, une monnaie de réserve alternative qui ne dépend d’aucun État ni d’aucune banque centrale. Face aux doutes sur la pérennité du système monétaire actuel, les États se tournent vers ce métal précieux comme assurance contre les risques systémiques.

Les banques centrales des pays émergents (Chine, Russie, Inde, Turquie, Brésil) sont les principales acheteuses. Elles voient dans l’or une protection contre une éventuelle crise de confiance dans le dollar, qui fragiliserait leurs économies.

Pour plus de détails sur ce sujet, je vous invite à consulter mon analyse sur le pétrole et l’or en 2026. 👉 Consultez également les données du World Gold Council ici.

Preuve n°3 : Les devises alternatives gagnent du terrain

La transformation du système monétaire mondial profite également aux devises alternatives, qui gagnent en crédibilité et en utilisation.

En 2026, plusieurs indicateurs confirment cette tendance :

- Le yuan chinois représente désormais 4,5 % des réserves de change mondiales (contre 2 % en 2018). Cette progression est régulière et s’accélère avec les accords bilatéraux signés par la Chine.

- Le rouble russe est utilisé pour 80 % des exportations de gaz de la Russie, imposant une nouvelle réalité géopolitique dans les échanges énergétiques.

- La nouvelle monnaie des BRICS (baptisée « BRICS Pay » ou « dinar-or ») est en phase de test entre ses membres fondateurs. Ce projet pourrait révolutionner les échanges Sud-Sud.

Cette diversification des réserves de change est un signal fort : les pays émergents ne veulent plus dépendre du bon vouloir du Trésor américain pour leurs échanges commerciaux. La guerre en Ukraine a accéléré ce mouvement, poussant de nombreux pays à chercher des alternatives au dollar.

La chute du pétrodollar est donc un phénomène multifactoriel, qui combine des évolutions économiques, géopolitiques et technologiques. Comprendre ces dynamiques est essentiel pour anticiper les mouvements des marchés financiers dans les années à venir.

Je vous recommande également de lire mon analyse sur la stagflation 2026-2027 pour comprendre comment cette transformation monétaire s’inscrit dans un contexte économique plus large.

⚖️ Les nuances et les contre-arguments

Certains économistes défendent encore le système actuel :

« Le dollar reste la monnaie de réserve la plus liquide et la plus sûre. Rien ne peut le remplacer à court terme. »

Vrai. Mais le monde change rapidement.

Les États-Unis représentent encore 25 % du PIB mondial, mais leur part diminue. Le déclin du pétrodollar n’a pas besoin de remplacer le dollar à 100 %, une érosion progressive suffit à modifier les équilibres.

Autre nuance : l’inflation importée dépend aussi des politiques intérieures. La hausse du pétrole n’est pas automatiquement répercutée sur les prix à la consommation dans tous les pays.

Mais dans l’ensemble, le déclin du pétrodollar est une réalité incontournable pour les 10 prochaines années.

Pour approfondir, je vous recommande de lire mon article sur les BRICS et la dédollarisation en 2026.

🏆 Les 7 conséquences du déclin du pétrodollar sur votre épargne

Conséquence n°1 : L’inflation importée va durer

L’inflation importée est la première conséquence du déclin du pétrodollar pour les ménages européens.

Mécanisme :

- Le dollar perd de la valeur.

- Le prix du pétrole (libellé en dollars) augmente en euros.

- Les prix à la pompe et des biens importés augmentent.

- Votre pouvoir d’achat diminue.

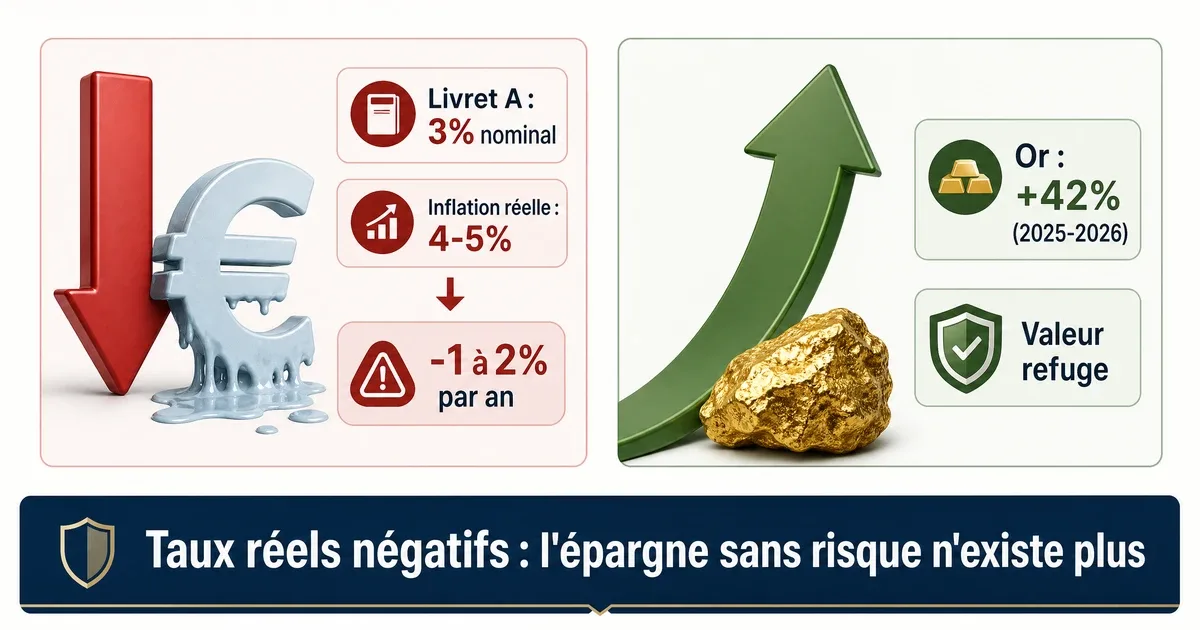

En 2026, l’inflation importée pourrait atteindre +2 à 3 % supplémentaires en France.

Conséquence n°2 : Le dollar va continuer de baisser

Le déclin du pétrodollar signifie une baisse de la demande de dollars.

- Le dollar est en baisse de 15 % depuis 2020.

- Une baisse supplémentaire de 10-20 % est attendue.

Pour votre épargne : vos actifs en dollars perdent de la valeur en euros.

Conséquence n°3 : L’or va continuer de monter

Le déclin du pétrodollar profite aux détenteurs d’or. En 2026, l’or a franchi les 2 500 $ l’once.

Pour votre épargne : l’or est une protection naturelle. Lisez mon analyse sur l’or et le pétrole en 2026.

Conséquence n°4 : Les taux d’intérêt vont rester élevés

Pour lutter contre l’inflation importée, les banques centrales maintiennent des taux élevés.

- La Fed a porté ses taux à 5,5 % en 2025.

- La BCE pourrait suivre.

Pour votre épargne : les crédits sont chers, les obligations d’État offrent de meilleurs rendements.

Conséquence n°5 : La dette américaine devient plus coûteuse

Le déclin du pétrodollar rend le financement de la dette américaine plus difficile.

- La dette américaine atteint 36 000 milliards de dollars.

- Les taux d’intérêt augmentent si la demande de dollars baisse.

Pour votre épargne : les obligations US deviennent plus risquées.

Conséquence n°6 : Les cryptomonnaies gagnent en crédibilité

Le déclin du pétrodollar profite aux monnaies alternatives comme le Bitcoin.

- Bitcoin est perçu comme un « or numérique ».

- Plusieurs pays BRICS explorent les paiements en cryptomonnaies.

Pour votre épargne : le Bitcoin peut être une protection, mais avec une volatilité élevée.

Conséquence n°7 : Une récession mondiale n’est pas exclue

Le déclin du pétrodollar pourrait provoquer une récession mondiale si les ajustements sont brutaux.

- Une stagflation (inflation + récession) est plausible pour 2026-2027.

- Les marchés pourraient chuter de 30-40 %.

Pour votre épargne : diversifiez. Lisez mon analyse sur la stagflation 2026-2027.

❓ FAQ – Le déclin du pétrodollar expliqué

1. Qu’est-ce que le déclin du pétrodollar ?

Le déclin du pétrodollar est l’érosion progressive du système mis en place en 1974, où le dollar dominait les échanges pétroliers mondiaux. La part du dollar dans les réserves de change est passée de 63 % en 2018 à 59 % en 2026.

2. Quelles sont les causes du déclin du pétrodollar ?

Les causes sont multiples : la montée en puissance de la Chine et des BRICS, la volonté de dédollarisation de la Russie, et la recherche de monnaies de réserve alternatives comme l’or ou le yuan.

3. Comment le déclin du pétrodollar affecte-t-il mon épargne ?

Le déclin du pétrodollar entraîne une inflation importée, une baisse du dollar, une hausse de l’or, et la montée des cryptomonnaies. Votre épargne en euros ou en dollars est directement exposée.

4. Qu’est-ce qu’une monnaie de réserve alternative ?

Une monnaie de réserve alternative est une devise qui peut remplacer le dollar dans les échanges internationaux. Le yuan, l’or et le projet de monnaie des BRICS en sont des exemples.

5. Comment se protéger du déclin du pétrodollar ?

En diversifiant votre épargne : or, Bitcoin, actions internationales, obligations en devises non-dollar. Consultez mon article sur les valeurs refuges 2026.

6. L’Arabie Saoudite va-t-elle abandonner le dollar ?

L’Arabie Saoudite explore des alternatives avec la Chine, mais n’abandonnera pas complètement le dollar du jour au lendemain. Le déclin du pétrodollar est un processus graduel.

7. Le Bitcoin peut-il remplacer le dollar ?

Non, pas à court terme. Mais le Bitcoin est une monnaie de réserve alternative du 21e siècle, comme l’or au 20e siècle.

8. L’inflation importée va-t-elle durer ?

Oui, l’inflation importée durera tant que le déclin du pétrodollar se poursuivra. C’est un phénomène structurel.

✍️ À propos de l’auteur

Athrar — Observateur des marchés depuis 2012, spécialiste des questions monétaires et géopolitiques. J’ai suivi de près le déclin du pétrodollar, la montée des BRICS et les crises de la dette souveraine. Mon approche est indépendante : je partage mes analyses pour vous aider à mieux comprendre les enjeux de l’épargne en 2026.