Comment lire un bilan d’entreprise, je pensais savoir faire. C’était avant 2014.

J’avais acheté des actions d’une petite société de tech après avoir lu son « bilan » sur trois pages. Tout semblait propre. Chiffre d’affaires en hausse. Résultat net positif. J’ai investi 12 000 €.

Ce que je n’avais pas vu, c’était les créances clients qui explosaient et les dettes fournisseurs qui s’allongeaient. L’entreprise vendait, mais n’encaissait pas. Dix-huit mois plus tard, elle était en cessation de paiement. J’ai tout perdu.

À côté, un pote plus âge n’achetait que des valeurs comme Air Liquide. Pas excitant. Pas de doublement en six mois. Mais il lisait les bilans. Pas en surface – en profondeur.

Aujourd’hui, je ne peux plus me passer de cette analyse. Et je vais vous montrer comment lire un bilan d’entreprise à travers un exemple concret : Air Liquide, une valeur française solide que tout le monde connaît.

Cet article contient ce que j’aurais aimé savoir avant de perdre 12 000 € sur un bilan mal lu.

Table of Contents

Bilan comptable actif passif : les bases que personne ne vous apprend vraiment

Avant de plonger dans Air Liquide, il faut comprendre la structure de base.

Un bilan comptable actif passif, c’est juste une photo de ce que l’entreprise possède (actif) et de ce qu’elle doit (passif) à un instant T.

L’équation fondamentale : Actif = Passif.

Ce n’est pas une blague. Le bilan est toujours équilibré. Ce qui change, c’est la qualité des lignes.

Ce que j’ai appris en 15 ans sur l’actif

L’actif se divise en deux grandes familles :

| Type d’actif | Exemples | Ce que ça cache |

|---|---|---|

| Actif circulant | Stocks, créances clients, trésorerie | La vraie liquidité de l’entreprise |

| Actif immobilisé | Bâtiments, brevets, participations | Ce qui est difficile à vendre vite |

Mon erreur en 2014 : j’avais regardé l’actif immobilisé (la société avait des brevets !) mais pas l’actif circulant. Les créances clients représentaient 18 mois de chiffre d’affaires. Personne ne payait.

Ce que j’ai appris sur le passif

Le passif, c’est ce que l’entreprise doit :

| Type de passif | Exemples | Danger |

|---|---|---|

| Dettes financières | Emprunts bancaires, obligations | Risque de faillite si remboursement impossible |

| Dettes fournisseurs | Factures à payer | Peut cacher des difficultés de trésorerie |

La règle que j’applique depuis 10 ans : Si les dettes fournisseurs augmentent plus vite que le chiffre d’affaires, l’entreprise vit au-dessus de ses moyens. Je sors.

« Un bilan, c’est comme un bilan de santé. On peut avoir l’air en forme et avoir une artère bouchée. Les lignes « créances clients » et « dettes fournisseurs », ce sont les artères de l’entreprise. »

Exemple pratique : comment lire le bilan d’Air Liquide

Prenons Air Liquide, une entreprise que beaucoup connaissent. Je vais vous montrer comment lire le bilan d’Air Liquide comme si nous étions devant ses comptes 2025.

Je précise : je ne donne pas de conseil d’achat ou de vente. Je prends Air Liquide comme un modèle pédagogique parce que son bilan est exemplaire et facile à décortiquer.

Pour suivre cette démonstration pas à pas, je vous recommande d’ouvrir les informations réglementées et états financiers d’Air Liquide. Vous y trouverez le Document d’Enregistrement Universel 2025, le rapport financier annuel, et toutes les données que je vais commenter.

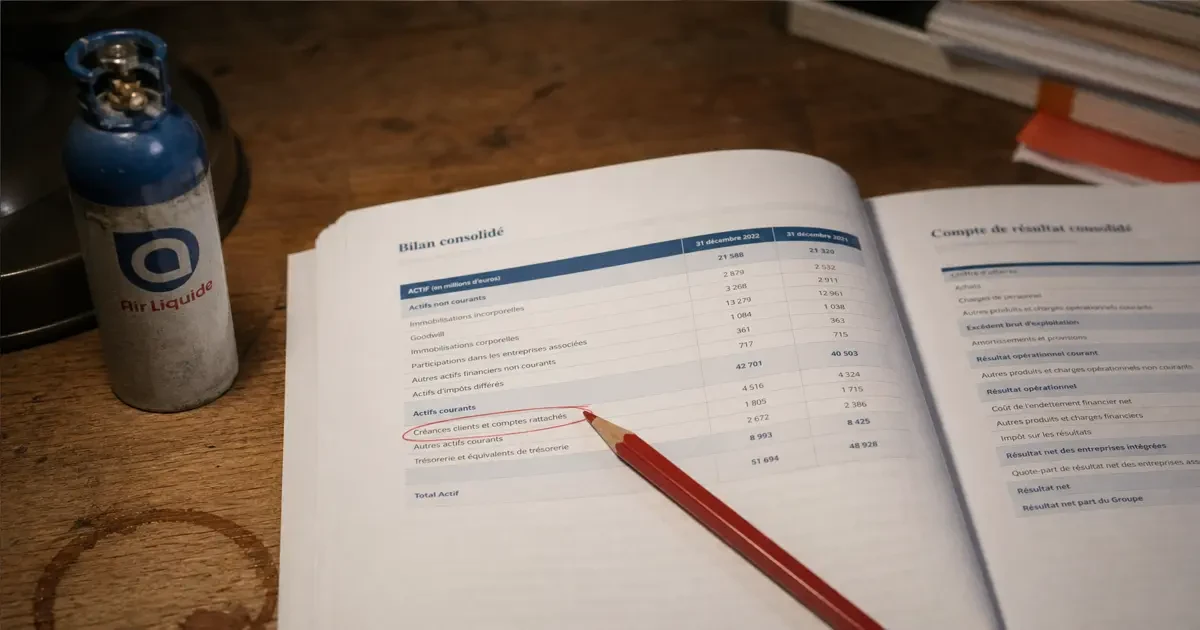

L’actif d’Air Liquide : ce qui saute aux yeux

Actif immobilisé (environ 35 milliards €) :

- Usines, cuves, canalisations

- Brevets sur les gaz industriels

- Participations dans des coentreprises

Actif circulant (environ 8 milliards €) :

- Créances clients : 4,5 milliards

- Stocks : 1,5 milliard

- Trésorerie : 2 milliards

Ce que j’en pense : L’actif immobilisé est énorme, normal pour un industriel. Mais ce qui me rassure, c’est l’actif circulant. Air Liquide a 2 milliards de trésorerie. En cas de crise, l’entreprise peut tenir sans emprunter. C’est ce que j’appelle un matelas de sécurité.

Le passif d’Air Liquide : ce qui compte vraiment

Capitaux propres (environ 25 milliards €) : C’est ce qui appartient vraiment aux actionnaires. Air Liquide a accumulé des bénéfices depuis des décennies.

Dettes financières (environ 15 milliards €) : Oui, Air Liquide a des dettes. Mais regardez le détail : des obligations à 5, 7, 10 ans. Pas de dettes à court terme qui étranglent.

Dettes fournisseurs (environ 2 milliards) : Stable par rapport au chiffre d’affaires. Rien d’alarmant.

Le chiffre clé que je vérifie : La trésorerie (2 milliards) couvre largement les dettes à court terme (moins de 1 milliard). Air Liquide n’est jamais à court de liquidités. C’est la sécurité que je cherche chez une large cap.

Compte de résultat : le complément indispensable du bilan

Le bilan est une photo à un instant T. Le compte de résultat, c’est le film sur un an.

Pour Air Liquide (chiffres simplifiés 2025) :

| Ligne | Montant | Ce que ça m’apprend |

|---|---|---|

| Chiffre d’affaires | 28 milliards € | La taille de l’entreprise |

| Résultat opérationnel | 5,6 milliards € | La performance du cœur de métier (marge à 20%) |

| Résultat net | 3,9 milliards € | Ce qui reste après impôts et intérêts |

Ce qui me rassure chez Air Liquide : La marge opérationnelle est stable depuis 10 ans, autour de 18-20 %. Pas d’explosion. Pas d’effondrement. C’est une entreprise prévisible.

Je préfère 100 fois une entreprise prévisible à 12 % de marge qu’une entreprise imprévisible à 25 %. La prévisibilité, c’est ce qui permet d’utiliser le compte de résultat pour anticiper.

« Le bilan dit « de quoi je dispose ». Le compte de résultat dit « ce que je génère ». Les deux disent « est-ce que je vais survivre ». »

Cash flow interpretation : le vrai test de survie

C’est l’erreur que j’ai payée le plus cher. Je croyais qu’un résultat net positif suffisait.

La vérité brutale : Une entreprise peut avoir un résultat net positif et faire faillite.

Pourquoi ? Parce que le résultat net inclut des amortissements et des provisions – des charges qui ne sortent pas de la caisse. Le cash flow (ou flux de trésorerie) montre l’argent réel qui entre et sort.

Cash flow interpretation : les 3 flux à vérifier

| Flux | Définition | Le piège |

|---|---|---|

| Flux d’exploitation | Argent généré par l’activité | Doit être positif et stable |

| Flux d’investissement | Achats/vend d’actifs (usines, brevets) | Sortie d’argent normale |

| Flux de financement | Emprunts, dividendes, augmentations de capital | Peut cacher des difficultés |

Appliqué à Air Liquide :

- Flux d’exploitation : environ 5 milliards € par an (supérieur au résultat net, signe de qualité)

- Flux d’investissement : -3 à -4 milliards € (Air Liquide investit dans de nouvelles usines)

- Flux de financement : versement de dividendes (environ 2 milliards) et remboursement d’emprunts

Mon test perso : Je prends le flux d’exploitation. Je soustrais les investissements « obligatoires » (maintenance). Ce qui reste, c’est l’argent vraiment disponible. Si ce chiffre est négatif deux années de suite, je ne touche pas à l’action.

Dans le cas d’Air Liquide, le flux d’exploitation couvre largement les investissements. L’entreprise pourrait même réduire sa dette si elle le souhaitait. C’est un signe de robustesse.

Pourquoi je combine bilan comptable actif passif et compte de résultat

Je vois trop d’investisseurs débutants faire l’erreur de ne regarder qu’une seule source d’information. Les uns ne jurent que par le bilan comptable P / A – ils veulent voir les actifs, les dettes, la trésorerie. Les autres ne regardent que le compte de résultat – ils veulent voir le chiffre d’affaires et le résultat net.

Les deux ont tort.

Pour comment lire un bilan d’entreprise correctement, il faut absolument croiser les deux documents. Le bilan comptable actif passif vous dit ce que l’entreprise possède et doit à un instant T. Le compte de résultat vous dit ce qu’elle a généré sur une période. Mais aucun des deux ne raconte toute l’histoire.

C’est là qu’intervient la cash flow interpretation. Le tableau des flux de trésorerie fait le pont entre le bilan comptable actif passif et le compte de résultat. Il montre l’argent réel qui entre et qui sort.

Prenons un exemple concret. Une entreprise peut avoir un compte de résultat excellent – chiffre d’affaires en hausse, résultat net en hausse. Mais si son bilan comptable actif passif montre des créances clients qui explosent, elle vend à crédit sans encaisser. Et si la cash flow interpretation révèle un flux d’exploitation négatif depuis deux ans, l’entreprise est en train de couler sans que le compte de résultat ne le montre.

C’est exactement ce qui m’est arrivé en 2014. J’ai perdu 12 000 € parce que je n’avais pas compris cette complémentarité entre bilan comptable actif passif, compte de résultat et cash flow interpretation.

Aujourd’hui, je ne touche plus à une action sans avoir lu les trois. Et j’ajoute les ratios financiers pour confirmer mon diagnostic. Le bilan comptable actif passif me donne la structure, le compte de résultat me donne la dynamique, la cash flow interpretation me donne la réalité de la trésorerie, et les ratios financiers me permettent de comparer dans le temps et par rapport aux concurrents.

C’est cette approche globale qui m’a sauvé. Et c’est celle que j’applique systématiquement, que j’analyse Air Liquide ou une small cap plus risquée.

Ratios financiers : les 5 que j’utilise vraiment (pas les 30 des livres)

J’ai lu des dizaines d’articles sur comment lire un bilan d’entreprise. La plupart vous listent 30 ratios. J’en utilise 5. Les autres, c’est du bruit.

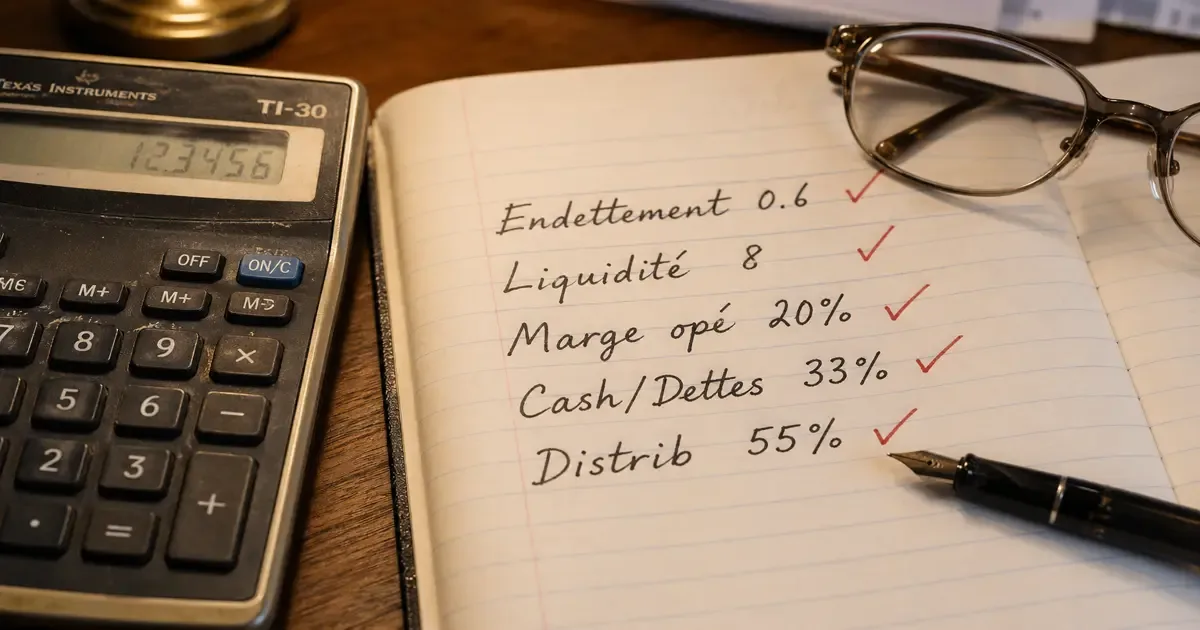

1. Ratio d’endettement (Dettes / Capitaux propres)

Formule : Dettes financières / Capitaux propres

Pour Air Liquide : 15 / 25 = 0,6 (ou 60 %)

Mon seuil : Je n’achète rien au-dessus de 1,5 (150 %) sauf secteur très stable comme les utilities.

2. Ratio de liquidité générale (Actif circulant / Dettes à court terme)

Formule : Actif circulant / Dettes < 1 an

Pour Air Liquide : 8 / 1 = 8

Mon seuil : Je veux au moins 1,2. En dessous, l’entreprise peut avoir des difficultés à payer ses fournisseurs. À 8, Air Liquide est ultra-safe.

3. Marge opérationnelle (Résultat opérationnel / Chiffre d’affaires)

Pour Air Liquide : 5,6 / 28 = 20 %

Mon seuil : Je veux de la stabilité plus qu’un chiffre élevé. Une marge qui passe de 18 % à 22 % à 15 % d’une année sur l’autre, c’est un signal d’alarme.

4. Cash flow / Dettes

Formule : Flux d’exploitation / Dettes financières

Pour Air Liquide : 5 / 15 = 33 %

Mon seuil : Plus c’est élevé, mieux c’est. En dessous de 10 %, l’entreprise mettrait plus de 10 ans à rembourser ses dettes avec son cash-flow. Risque.

5. Ratio de distribution des dividendes (Dividende / Résultat net)

Pour Air Liquide : Environ 50-60 % du résultat net reverse en dividendes.

Ce que ça m’apprend : Une entreprise qui reverse 80 % ou plus de ses bénéfices ne se prépare pas pour l’avenir. En dessous de 30 %, elle est soit très prudente, soit avare avec ses actionnaires.

« La plupart des ratios financiers sont des lubies de consultants. Les 5 ci-dessus m’ont sauvé la mise trois fois. Les autres, je les regarde une fois par an, par curiosité. »

Les erreurs que j’ai vues (et commises) sur l’analyse de bilan

Erreur n°1 : Regarder le résultat net seul

En 2014, le résultat net de ma small cap était positif. Mais le cash-flow était négatif depuis deux ans. L’entreprise vendait à crédit, sans encaisser.

La solution : Comparez toujours résultat net et flux d’exploitation. Si le flux est inférieur au résultat net depuis plus de deux ans, fuyez.

Erreur n°2 : Ignorer les dettes fournisseurs

Des dettes fournisseurs qui explosent, c’est souvent le signe que l’entreprise paie ses facteurs de plus en plus tard. Parce qu’elle n’a pas d’argent.

La solution : Calculez le ratio « Dettes fournisseurs / Chiffre d’affaires » sur 3 ans. S’il augmente chaque année, posez des questions.

Erreur n°3 : Croire que la trésorerie est « toujours là »

La trésorerie, ça se dépense. Si une entreprise a 2 milliards de trésorerie mais brûle 500 millions par an, dans 4 ans, il n’y a plus rien.

La solution : Regardez l’évolution de la trésorerie nette sur 5 ans. Est-elle stable ? En hausse ? En baisse régulière ?

Erreur n°4 : Négliger les provisions

Les provisions sont des passifs potentiels. Une entreprise peut provisionner des risques fiscaux, judiciaires, environnementaux.

La solution : Lisez l’annexe du bilan. C’est chiant. C’est long. Mais c’est là que les cadavres sont cachés. Pour Air Liquide, les provisions sont détaillées et raisonnables. Pour certaines small caps que j’ai vues, les provisions cachaient des procès perdus d’avance.

Pourquoi j’utilise Air Liquide comme exemple (et ce que ça vous apprend)

Air Liquide n’est pas une action « sexy ». Elle ne va pas faire x10. Mais elle a des qualités rares :

- Un bilan lisible : pas de structures complexes, pas de filiales dans des paradis fiscaux opaques

- Une trésorerie nette positive : 2 milliards de cash, quasi pas de dette court terme

- Des ratios stables depuis 20 ans : prévisibilité maximale

Ce que je veux vous montrer : Si vous arrivez à lire le bilan d’Air Liquide, vous saurez lire 80 % des bilans des grandes entreprises. La méthode est la même.

Et une fois que vous maîtrisez cette méthode, vous pourrez l’appliquer aux small caps que vous visez pour leur small caps performance (comme je l’expliquais dans un précédent article).

Pour approfondir l’analyse fondamentale, lisez mon article sur l’analyse fondamentale vs analyse technique et les fondements théoriques de la valeur fondamentale en trading.

Plan d’action : comment lire un bilan en 2 heures chrono

Voici ce que je fais à chaque fois.

Étape 1 (30 min) – Lecture rapide

- Ouvrez le bilan et le compte de résultat

- Vérifiez la trésorerie nette et les dettes à court terme

- Calculez le ratio de liquidité générale

Étape 2 (45 min) – Analyse des flux

- Regardez le cash-flow d’exploitation sur 3 ans

- Comparez-le au résultat net

- Si le cash-flow est inférieur 2 années de suite, creusez

Étape 3 (30 min) – Ratios clés

- Calculez les 5 ratios que je vous ai donnés

- Comparez-les aux 3 dernières années

- Une dégradation régulière = drapeau rouge

Étape 4 (15 min) – L’annexe et les provisions

- Lisez les notes sur les provisions

- Cherchez les procès, les risques fiscaux, les engagements hors bilan

Si vous passez ces quatre étapes, vous saurez comment lire un bilan d’entreprise mieux que 90 % des investisseurs particuliers. Je ne rigole pas.

Conclusion : ce que 15 ans m’ont appris

Comment lire un bilan d’entreprise, je croyais savoir en 2014. J’ai perdu 12 000 €.

Aujourd’hui, j’applique une méthode simple : bilan, compte de résultat, cash-flow, 5 ratios, 2 heures. Et je ne touche pas à une action si l’une de ces étapes me met mal à l’aise.

Air Liquide est un exemple parce que c’est propre. Mais la méthode fonctionne pour toutes les entreprises. Les small caps comme les large caps.

La vérité que j’aurais aimé qu’on me dise plus tôt :

« Lire un bilan, ce n’est pas une compétition de QI. C’est une discipline. On applique la même grille, les mêmes ratios, les mêmes questions. Et on accepte de ne pas comprendre certaines lignes – quitte à ne pas investir. »

Si vous voulez aller plus loin sur l’analyse des états financiers, lisez mon article sur l’analyse fondamentale et les fondements de la valeur fondamentale.