La finance personnelle est un sujet essentiel pour quiconque souhaite prendre en main son avenir financier. Que vous soyez un novice cherchant à comprendre les bases ou un expert désirant optimiser vos investissements, la gestion efficace de vos finances est la clé de la sécurité et de la liberté financière. Mais que signifie finances personnelles exactement ? Il s’agit de l’ensemble des décisions financières qu’une personne prend dans sa vie quotidienne, qu’il s’agisse de gérer ses revenus, d’épargner, d’investir ou de planifier sa retraite.

En 2026, avec un contexte économique marqué par l’inflation persistante, les fluctuations des marchés et les incertitudes géopolitiques, maîtriser sa finance personnelle n’a jamais été aussi crucial. Selon une étude récente de l’INSEE, près de 40 % des Français déclarent ressentir un stress lié à leur situation financière. Pourtant, des solutions simples et accessibles existent pour reprendre le contrôle.

Dans cet article, nous allons explorer en profondeur les aspects fondamentaux de la finance personnelle et vous donner des stratégies claires pour atteindre vos objectifs. Nous répondrons notamment à trois questions essentielles : que signifie finances personnelles, quelle est la finalité de la finance personnelle, et surtout comment gérer ses finances personnelles de manière efficace et durable.

Table of Contents

1. Qu’est-ce que la Finance Personnelle ?

Définition de la finance personnelle

La finance personnelle englobe toutes les décisions et activités financières individuelles, y compris le budget, l’épargne, l’investissement, la planification de la retraite, et la gestion des dettes. En résumé, il s’agit de la façon dont une personne ou un ménage gère son argent au quotidien. Cela va bien au-delà de simplement payer des factures ; c’est un processus qui implique des décisions proactives pour améliorer votre santé financière à long terme.

Pour comprendre pleinement que signifie finances personnelles, il faut envisager cette discipline comme un ensemble de compétences et de comportements. Il ne s’agit pas seulement de chiffres, mais aussi de psychologie, d’objectifs de vie et de valeurs personnelles. La finance personnelle est donc une approche holistique qui intègre à la fois la technique financière et la dimension humaine.

Les 5 piliers de la finance personnelle

Pour mieux appréhender que signifie finances personnelles, décomposons cette discipline en cinq piliers fondamentaux :

- Les revenus : l’ensemble des sources d’argent (salaire, revenus passifs, investissements)

- Les dépenses : toutes les sorties d’argent (fixes, variables, discrétionnaires)

- L’épargne : la portion du revenu non consommée immédiatement

- L’investissement : l’utilisation de l’épargne pour générer des revenus supplémentaires

- La protection : l’assurance et la gestion des risques (assurance-vie, prévoyance, etc.)

Importance de la finance personnelle

La gestion de vos finances personnelles n’est pas seulement une question de savoir combien vous gagnez, mais aussi de comment vous le gérez. Une mauvaise gestion des finances peut mener à des dettes croissantes, un stress financier constant et une incapacité à atteindre vos objectifs de vie.

Selon une enquête menée par l’Autorité des Marchés Financiers (AMF) en 2025, plus de 60 % des Français ne disposent pas d’un budget structuré, et près de 35 % n’ont pas d’épargne de précaution. Ces chiffres alarmants soulignent l’urgence de s’intéresser à sa finance personnelle.

Par contre, une bonne gestion vous aide à maintenir une stabilité financière, à planifier l’avenir et à construire des richesses durables. Elle vous permet également de faire face aux imprévus sans panique et de saisir les opportunités qui se présentent.

2. Quelle est la finalité de la finance personnelle ?

Atteindre la sécurité financière

Lorsqu’on se demande quelle est la finalité de la finance personnelle, la première réponse qui vient à l’esprit est la sécurité financière. Avoir une gestion proactive de votre argent vous permet de vivre une vie confortable aujourd’hui tout en planifiant pour demain.

La sécurité financière se manifeste concrètement par :

- Un fonds d’urgence : 3 à 6 mois de dépenses courantes disponibles immédiatement

- Une couverture d’assurance adéquate : santé, prévoyance, habitation

- L’absence de dettes à taux élevé : les crédits revolving ou découverts bancaires

- La capacité à faire face aux imprévus : panne de voiture, électroménager, dépenses médicales

Atteindre l’indépendance financière

Un objectif plus ambitieux de la finance personnelle est d’atteindre l’indépendance financière. Ce concept, popularisé par le mouvement FIRE (Financial Independence, Retire Early), désigne la situation dans laquelle vous avez suffisamment de ressources financières pour couvrir vos besoins de base et atteindre vos objectifs sans avoir à dépendre d’un emploi rémunéré.

L’indépendance financière implique :

- La constitution d’un patrimoine suffisant pour générer des revenus passifs

- La réduction drastique ou l’élimination des dettes

- La liberté de choisir son mode de vie sans contrainte financière

- La possibilité de prendre sa retraite plus tôt ou de changer de carrière

Pour atteindre l’indépendance financière, il est essentiel de comprendre comment gérer ses finances personnelles de manière stratégique, en privilégiant l’investissement à long terme et la discipline d’épargne.

La liberté financière : au-delà de l’argent

La finalité ultime de la finance personnelle n’est pas l’argent lui-même, mais ce qu’il permet : la liberté. La liberté de choisir son travail, de voyager, de s’investir dans des projets qui ont du sens, de passer du temps avec ses proches, ou simplement de dormir paisiblement sans se soucier de ses finances.

Comprendre quelle est la finalité de la finance personnelle, c’est donc réaliser que l’argent est un moyen, et non une fin en soi. La gestion financière n’est pas une course à l’accumulation, mais un chemin vers une vie plus épanouie.

3. Comment gérer ses finances personnelles ?

La question centrale que se posent la plupart des gens est : comment gérer ses finances personnelles de manière efficace et durable ? Voici cinq stratégies concrètes qui vous permettront de prendre le contrôle.

3.1 Élaborer un budget structuré

Le budget est la pierre angulaire de toute gestion financière réussie. Il vous permet de suivre vos revenus et dépenses et d’identifier les domaines où vous pouvez réduire les coûts. Un budget efficace doit être réaliste, flexible et facile à suivre.

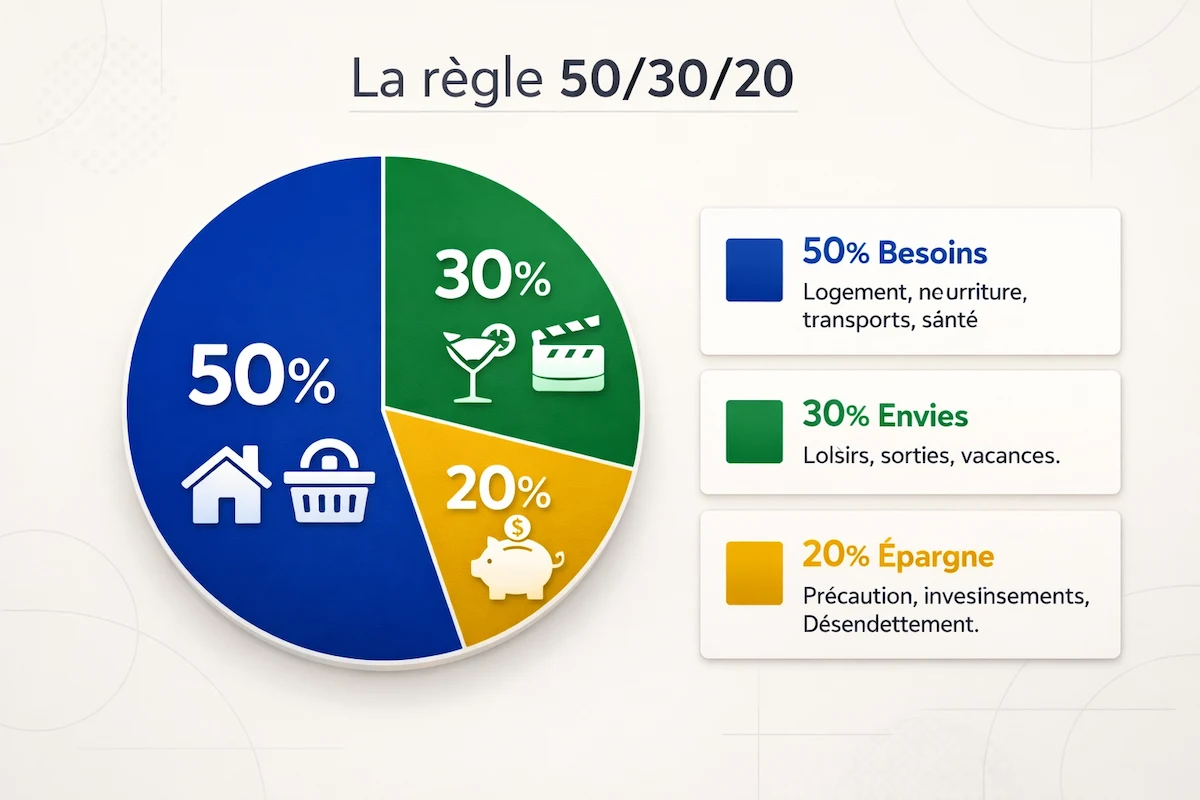

La règle 50/30/20 est un excellent point de départ pour structurer votre finance personnelle :

- 50 % pour les besoins : logement, nourriture, transports, santé, factures essentielles

- 30 % pour les envies : loisirs, sorties, vacances, abonnements non essentiels

- 20 % pour l’épargne et le désendettement : épargne de précaution, investissements, remboursement anticipé de dettes

Cette règle, popularisée par la sénatrice américaine Elizabeth Warren, est simple à mettre en œuvre et s’adapte à tous les niveaux de revenus. Elle permet de visualiser clairement comment gérer ses finances personnelles sans se perdre dans des calculs complexes.

3.2 Épargner pour les imprévus

L’épargne de précaution est le premier rempart contre les aléas de la vie. Dans le cadre d’une finance personnelle saine, il est recommandé de disposer d’une épargne équivalente à 3 à 6 mois de dépenses courantes.

Pour constituer cette épargne :

- Ouvrez un livret A ou un LDDS (plafond 22 950 € et 12 000 € respectivement)

- Automatisez un virement mensuel vers ce compte dès réception du salaire

- Commencez petit : même 50 € par mois font la différence sur le long terme

- Ne touchez à cette épargne qu’en cas de véritable urgence

Pour en savoir plus sur les droits et plafonds de ces comptes d’épargne réglementés, consultez le site officiel Mes Questions d’Argent de la Banque de France , une ressource publique de référence.

3.3 Investir intelligemment pour faire croître son patrimoine

L’investissement est un aspect essentiel de la gestion des finances personnelles. Investir vous permet de faire croître votre argent à un taux supérieur à celui de l’inflation, vous aidant à accumuler des richesses au fil du temps.

Pour bien investir dans le cadre de votre finance personnelle, il est important de :

- Diversifier vos investissements pour minimiser les risques : actions, obligations, immobilier, cryptomonnaies selon votre profil

- Commencer tôt : l’effet des intérêts composés est le plus puissant levier de l’investisseur

- Adapter votre stratégie à votre horizon de placement et à votre tolérance au risque

- Se former : la connaissance est le meilleur rempart contre les mauvaises décisions

Pour vous guider dans vos premiers investissements et éviter les pièges, l’Autorité des Marchés Financiers (AMF) met à disposition des guides gratuits et des mises en garde régulières sur les placements financiers.

Si vous débutez dans l’investissement, nous vous recommandons notre article :

📘 Introduction au Trading : Le Guide Brutalement Honnête Que J’Aurais Voulu Lire Avant de Perdre Mon Premier 10 000€.

📘 Trading Définition Simple : 6 Secrets Puissants à Connaître pour maîtriser les bases essentielles du trading.

3.4 Gérer ses dettes efficacement

La gestion de la dette est un autre pilier fondamental de la finance personnelle. Toutes les dettes ne se valent pas :

- Dettes « bonnes » : crédit immobilier à taux fixe, investissement dans des actifs productifs

- Dettes « mauvaises » : crédits à la consommation, découverts bancaires, crédits revolving, prêts avec taux d’intérêt élevés

Pour optimiser comment gérer ses finances personnelles, adoptez une stratégie de désendettement :

- Listez toutes vos dettes avec leurs taux d’intérêt et leurs échéances

- Priorisez le remboursement des dettes aux taux les plus élevés (méthode de l’avalanche)

- Considérez le regroupement de crédits pour réduire les mensualités

- Évitez de cumuler de nouveaux crédits avant d’avoir soldé les anciens

3.5 Se fixer des objectifs financiers clairs

La dernière étape pour maîtriser comment gérer ses finances personnelles est de définir des objectifs. Sans objectifs clairs, il est difficile de rester motivé et de mesurer ses progrès.

Formulez vos objectifs selon la méthode SMART :

- Spécifique : « épargner 10 000 € » plutôt que « épargner plus »

- Mesurable : avec des jalons précis

- Atteignable : réaliste par rapport à vos revenus

- Réaliste : aligné avec vos valeurs et votre mode de vie

- Temporellement défini : « d’ici 24 mois »

Tableau comparatif : les 5 piliers de la finance personnelle

| Pilier | Action clé | Outil recommandé | Bénéfice |

|---|---|---|---|

| Budget | Suivi des revenus/dépenses | Application Bankin’ ou Excel | Visibilité totale |

| Épargne | Automatisation mensuelle | Virement automatique | Constitution progressive |

| Investissement | Diversification | PEA, assurance-vie, CTO | Croissance patrimoniale |

| Dettes | Remboursement prioritaire | Tableau d’amortissement | Réduction du stress |

| Protection | Assurances adaptées | Comparateurs en ligne | Sécurité face aux aléas |

4. Les outils et stratégies pour mieux gérer ses finances personnelles

Utiliser des applications de gestion financière

Il existe de nombreuses applications de gestion financière qui peuvent vous aider à suivre vos dépenses, planifier votre budget et atteindre vos objectifs. Voici les plus recommandées en 2026 :

- Bankin’ : l’application française leader, synchronisation bancaire automatique

- Linet : gestion budgétaire simplifiée avec catégorisation automatique

- YNAB (You Need A Budget) : méthode proactive de budget zéro-based

- Finary : suivi de patrimoine et d’investissements

Ces outils transforment comment gérer ses finances personnelles en une expérience simple et visuelle. Ils permettent d’identifier rapidement les postes de dépenses qui pèsent dans votre budget et d’ajuster vos comportements.

Ces outils transforment comment gérer ses finances personnelles en une expérience simple et visuelle. Pour une approche plus théorique et internationale, la plateforme Investopedia – Personal Finance propose des définitions complètes et des tutoriels détaillés sur tous les aspects de la gestion financière.

Automatiser les paiements et l’épargne

L’automatisation est une stratégie simple mais efficace pour assurer une bonne gestion des finances personnelles. En automatisant vos paiements de factures et vos contributions à l’épargne ou aux investissements, vous vous assurez que vos finances restent en ordre sans trop d’effort.

Mettez en place :

- Des virements automatiques le jour de réception du salaire vers vos comptes d’épargne

- Le prélèvement automatique pour les factures fixes (loyer, électricité, assurances)

- Des ordres permanents pour vos investissements (PEA, assurance-vie)

Cette approche, inspirée de la « psychologie du trader » et des bonnes pratiques de la finance personnelle, vous protège contre les oublis et les tentations de dépenser l’argent qui devrait être épargné.

Suivre et réévaluer régulièrement sa situation

La finance personnelle n’est pas un exercice ponctuel, mais un processus continu. Il est recommandé de faire un point complet sur sa situation tous les 3 à 6 mois :

- Vérifiez l’évolution de votre patrimoine

- Ajustez votre budget si nécessaire

- Réévaluez vos objectifs

- Optimisez vos placements en fonction de l’actualité économique

🧠 BONUS : l’indépendance financière par l’effet cumulé – budget, épargne et psychologie

Si l’on mélange les trois concepts clés de la finance personnelle — budget, épargne et psychologie — une vérité fondamentale émerge : l’indépendance financière n’est pas une question de revenu, mais de comportement.

Imaginez la métaphore du ruisseau qui devient fleuve. Chaque euro épargné est une goutte d’eau. Seul, il semble insignifiant. Mais avec la discipline du budget (qui canalise l’eau), la régularité de l’épargne (qui alimente le débit), et le temps (qui creuse le lit), ce petit ruisseau devient un fleuve puissant capable de traverser les montagnes.

La psychologie joue ici un rôle déterminant. La plupart des gens échouent dans leur finance personnelle non pas par manque de connaissances, mais par manque de discipline. Les biais cognitifs — comme la préférence pour le présent (dépenser maintenant plutôt qu’épargner pour plus tard) ou le biais de statu quo (ne pas prendre de décision) — sont les plus grands ennemis de l’indépendance financière.

Pour les surmonter, transformez votre rapport à l’argent. Ne voyez plus l’épargne comme une privation, mais comme l’achat de votre liberté future. Chaque euro non dépensé aujourd’hui est un euro qui travaille pour vous demain.

5. Pourquoi est-il essentiel de comprendre la finance personnelle ?

Prendre des décisions éclairées

Comprendre la finance personnelle vous donne le pouvoir de prendre des décisions financières éclairées. Que vous envisagiez un investissement majeur, un achat immobilier, ou que vous planifiiez pour la retraite, avoir une base solide vous permet d’évaluer vos options en toute confiance.

Dans un monde où les offres financières se multiplient (crédits, assurances, produits d’épargne, cryptomonnaies), la connaissance est votre meilleur bouclier.

Pour approfondir votre compréhension des marchés et anticiper les mouvements boursiers, découvrez notre article : 📘 La Prévision des Cours de Bourse : Découvrez les Secrets pour Réussir.

Réduire le stress financier

Une bonne gestion des finances personnelles permet également de réduire le stress lié à l’argent. Selon une étude de l’Observatoire du stress financier publiée en 2025, 78 % des Français déclarent que les questions d’argent impactent leur sommeil et leur moral.

En sachant que vous avez un budget clair, un fonds d’urgence et des investissements intelligents, vous pouvez éviter le stress causé par l’incertitude financière. La finance personnelle est donc aussi une compétence de bien-être, essentielle dans un monde où les fluctuations économiques sont constantes.

Préparer l’avenir avec sérénité

Enfin, maîtriser sa finance personnelle, c’est se donner les moyens de préparer l’avenir avec sérénité. Retraite, études des enfants, transmission patrimoniale, projets de vie : autant de sujets qui nécessitent une anticipation et une stratégie.

Conclusion : La finance personnelle, un chemin vers l’indépendance financière

En fin de compte, la finance personnelle est un domaine que chacun devrait comprendre et maîtriser. Que ce soit pour atteindre la sécurité financière à court terme ou pour viser l’indépendance financière à long terme, une gestion proactive de votre argent est cruciale.

En mettant en place des stratégies efficaces de budget, d’épargne, d’investissement et de gestion de la dette, vous pouvez non seulement améliorer votre situation financière actuelle, mais aussi préparer un avenir plus serein.

Que signifie finances personnelles pour vous ? Une contrainte ou une opportunité ? La réponse déterminera votre chemin vers la liberté financière.

Ne laissez pas vos finances vous contrôler. Prenez le temps d’apprendre, de planifier et de gérer vos finances personnelles pour atteindre vos objectifs et vivre la vie que vous méritez.

Et vous, quelle est votre plus grande difficulté en matière de finances personnelles ? Avez-vous déjà mis en place un budget structuré ? Partagez votre expérience en commentaire.