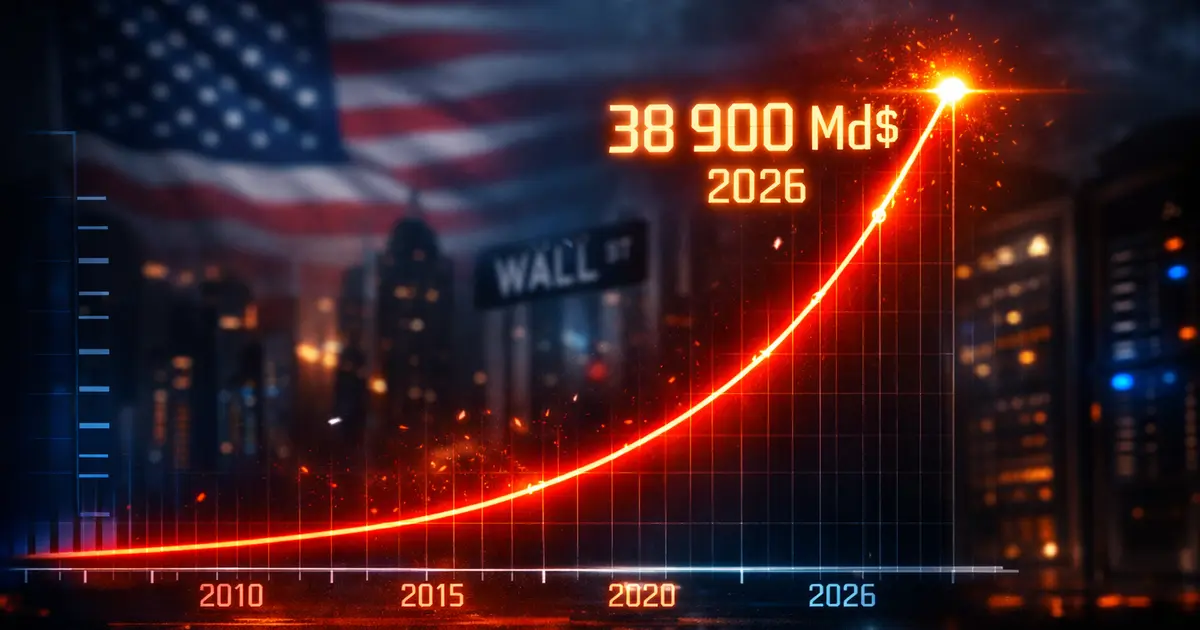

La dette américaine 2026 vient de franchir un nouveau seuil historique, s’établissant désormais à plus de 38 900 milliards de dollars, selon les dernières projections du Congressional Budget Office (CBO). Ce chiffre vertigineux, qui représente plus de 120% du PIB des États-Unis, n’est pas qu’une simple statistique pour économistes. En seulement cinq mois, l’administration a emprunté plus de 1 000 milliards de dollars supplémentaires, et la charge annuelle des intérêts dépasse désormais les 1 100 milliards de dollars, soit l’équivalent du budget de la défense nationale.

Table of Contents

Introduction

Pour mieux comprendre l’ampleur de ce phénomène, il est utile de consulter les perspectives économiques de la Fed sur Reuters, qui analysent régulièrement l’évolution de la politique monétaire américaine et ses conséquences sur l’endettement.

Cette fuite en avant budgétaire, couplée aux menaces latentes d’un défaut de paiement agité comme un épouvantail politique par Donald Trump et d’autres figures de proue, place l’économie mondiale face à un piège potentiellement dévastateur. Mais que se passerait-il réellement si l’on touchait au « plafond de la dette » sans issue ? La machine économique américaine peut-elle continuer à tourner avec un tel endettement ?

Dans cet article, nous décortiquons pour vous, investisseurs, épargnants ou simples curieux d’économie, les 5 impacts globaux d’une crise de la dette américaine 2026. Nous répondrons aux quatre questions essentielles : quel est le montant total, quelles sont les conséquences d’un défaut, la dette est-elle soutenable, et qui sont les principaux créanciers des États-Unis ?

🚨 Impact n°1 : Un séisme sans précédent sur les marchés financiers mondiaux

Si les États-Unis venaient à manquer à leurs obligations, ne serait-ce que techniquement, le choc serait instantané et d’une violence inouïe. Les obligations du Trésor américain, considérées comme l’actif le plus sûr au monde (le fameux « risk-free asset »), deviendraient soudainement toxiques.

La fin de la référence absolue

Le marché des Treasuries est le plus profond et le plus liquide de la planète. Il sert de collatéral pour des milliers de milliards de dollars de transactions quotidiennes, des prêts interbancaires aux produits dérivés les plus complexes. Les conséquences défaut de paiement Trump, ou de tout autre président, entraîneraient un effet de contagion foudroyant.

Krach boursier : Les fonds de pension, les banques centrales et les investisseurs institutionnels, qui détiennent ces obligations, verraient la valeur de leurs actifs s’effondrer. Selon une analyse des créanciers de la dette américaine sur Bloomberg, une simple augmentation de la prime de risque de 1% représenterait une perte sèche de près de 400 milliards de dollars pour les détenteurs étrangers.

Gel du crédit : Le système financier mondial, bâti sur la confiance dans la signature américaine, se gripperait. Les banques ne se prêteraient plus entre elles, asphyxiant l’économie réelle.

Vente massive : Une panique similaire à celle de 2008, mais à une échelle bien supérieure, saisirait les marchés, provoquant une chute libre des actions. Dans ce contexte, comprendre les signaux qui avertissent d’un danger financier imminent devient crucial pour anticiper les mouvements de marché.

Comme le soulignait récemment un économiste de la Fed de New York dans une note interne que nous avons pu consulter : « Un défaut technique, même de courte durée, briserait le mythe de l’infaillibilité américaine. La prime de risque exigée par les investisseurs ne redescendrait probablement jamais à son niveau antérieur, renchérissant le coût du capital pour des générations. »

💵 Impact n°2 : La chute du dollar, pilier de l’économie mondiale

Le statut de monnaie de réserve mondiale est le « privilège exorbitant » des États-Unis. Il leur permet d’emprunter à des taux plus bas et de financer leurs déficits aisément. Ce privilège est directement adossé à la crédibilité de la dette américaine 2026 et de sa soutenabilité.

Le piège de la confiance

Si les investisseurs étrangers commencent à douter de la volonté ou de la capacité des États-Unis à rembourser, ils pourraient entamer une diversification massive de leurs réserves. Une telle décision provoquerait une chute brutale du dollar.

Inflation importée : Un dollar faible rend les importations (pétrole, biens de consommation) beaucoup plus chères, alimentant une inflation que la Fed aurait du mal à contrôler.

Perte d’influence : La capacité des États-Unis à imposer des sanctions financières (comme avec le système SWIFT) repose sur l’omniprésence du dollar. Un affaiblissement de ce dernier réduirait considérablement leur puissance géopolitique.

Hausse des taux : Pour attirer les acheteurs étrangers et financer la dette, le Trésor américain serait contraint d’offrir des taux d’intérêt bien plus élevés, ce qui nous ramène à l’impact précédent.

🌍 Impact n°3 : La réaction en chaîne chez les principaux créanciers des États-Unis

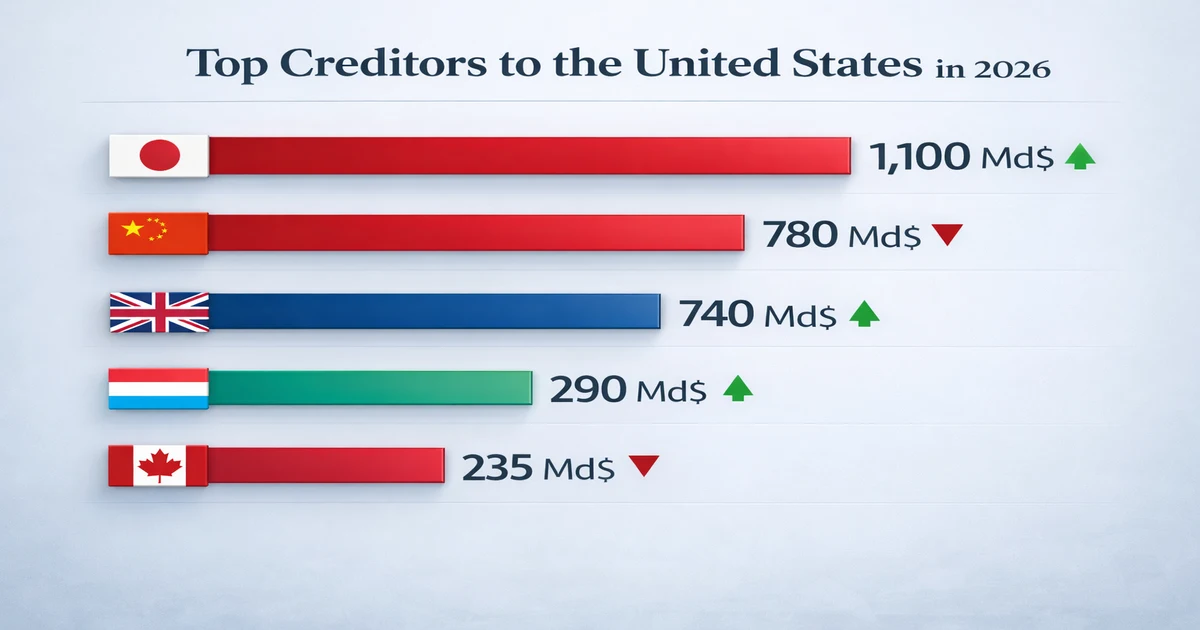

Qui détient cette montagne de dettes ? La réponse à cette question est cruciale pour comprendre les rapports de force et les vulnérabilités mutuelles. Les principaux créanciers des États-Unis sont à la fois des alliés et des rivaux, piégés dans une relation de « destruction mutuelle assurée » financière.

Le tableau de bord des créanciers

Pour visualiser clairement qui détient quoi, voici un tableau comparatif des principaux créanciers étrangers. Il ne s’agit que de la part étrangère, sachant que la majorité de la dette (environ 75%) est détenue par des acteurs domestiques (Fed, fonds de pension, ménages américains).

| Pays / Région | Montant détenu (Mds $) * | Part étrangère | Évolution sous Trump |

|---|---|---|---|

| Japon | 1 100 | ~15% | ⬇️ Légère baisse |

| Chine | 780 | ~10% | ⬇️ Baisse significative |

| Royaume-Uni | 740 | ~9% | ⬆️ Forte hausse |

| Luxembourg | 400 | ~5% | ➡️ Stable |

| Canada | 350 | ~4.5% | ⬆️ Hausse |

| France | 250 | ~3% | ➡️ Stable |

| Suisse | 240 | ~3% | ⬆️ Hausse |

| Données estimées du Trésor américain pour 2026, sujettes à des révisions mensuelles. |

Ce tableau révèle une tendance de fond : la soutenabilité dette États-Unis est de plus en plus questionnée par ses créanciers historiques. La Chine, en particulier, réduit méthodiquement son exposition, préférant acheter de l’or ou diversifier ses réserves. D’ailleurs, découvrez comment l’or pourrait vous protéger dans notre article sur les valeurs refuges 2026.

À l’inverse, le Royaume-Uni, souvent via des centres financiers, augmente sa position, attiré par des rendements plus élevés, mais prenant aussi plus de risques. Cette dynamique est parfaitement détaillée dans une analyse des créanciers de la dette américaine sur Bloomberg, qui suit mois après mois les mouvements de ces acteurs institutionnels.

Le dilemme des créanciers face à l’endettement record

Face à l’escalade de la dette américaine 2026, les principaux créanciers des États-Unis se trouvent confrontés à un dilemme stratégique inédit. Selon les dernières données du Trésor américain, les pays européens détiennent désormais près de 40% des bons du Trésor en circulation à l’étranger, soit environ 13 000 milliards de dollars d’actifs financiers américains .

Cette exposition massive fait de l’Europe le véritable principal créancier des États-Unis, loin devant le Japon et la Chine . Pourtant, cette position de force est à double tranchant : si une vente massive de ces actifs pouvait théoriquement déstabiliser les marchés américains, elle pénaliserait tout autant les détenteurs européens .

La question de la soutenabilité dette États-Unis devient d’autant plus pressante que la charge des intérêts a grimpé de 970 milliards de dollars en 2025 à 1 100 milliards en 2026, soit une hausse de 13% en un an, l’équivalent du budget de la défense. Dans ce contexte, les conséquences défaut de paiement Trump ne relèvent plus de la simple hypothèse théorique.

Comme l’explique Alexandre Baradez, chef analyste chez IG : « Si les créanciers européens sont attaqués sur la partie obligataire, cela provoquera des tensions sur les taux et obligerait la Fed à agir » . Par ailleurs, le montant actuel vertigineux de l’endettement – 38 900 milliards de dollars – représente désormais plus de 120% du PIB, un seuil psychologique majeur qui alimente les inquiétudes sur la viabilité à long terme du modèle économique américain .

L’Europe, principal créancier face au dilemme de la soutenabilité

Si l’on évoque souvent le Japon et la Chine comme principaux créanciers des États-Unis, une réalité méconnue mérite d’être soulignée : l’Europe est en réalité le premier créancier si l’on considère l’ensemble des actifs financiers américains détenus. Selon les données de la Fed citées par le Financial Times, la valeur totale des actifs financiers américains (actions, obligations d’entreprises, investissements directs et bons du Trésor) détenus dans les pays européens membres de l’Otan s’élève à 12 600 milliards de dollars, soit près du double de ce que détient le reste du monde réuni .

Cette exposition massive place le Vieux continent au cœur des enjeux liés à la dette américaine 2026 et à sa soutenabilité.

Face aux menaces répétées de Donald Trump, certains stratèges de Deutsche Bank évoquent la possibilité théorique d’une vente coordonnée de ces actifs comme levier de pression . Les conséquences défaut de paiement Trump pourraient alors prendre une tournure inattendue : ce ne serait pas Washington qui ferait défaut, mais ses créanciers qui provoqueraient une crise en se détournant massivement des Treasuries. Comme l’explique Alexandre Baradez, chef analyste chez IG : « Si on demande de liquider des bons du Trésor, cela provoquera des tensions sur les taux et obligerait la Fed à agir » .

Pourtant, ce scénario extrême reste peu probable car la majorité de ces titres sont détenus par des acteurs privés (fonds de pension, banques, assureurs) qui n’ont aucun intérêt à déstabiliser l’économie américaine . La dette américaine montant actuel de 38 900 milliards de dollars génère une charge d’intérêts qui a littéralement explosé en deux ans : de 970 milliards de dollars en 2025 (déjà un record à l’époque) à 1 100 milliards en 2026, soit une hausse de 13% en un an. Cette charge représente désormais près de 20% des recettes fiscales fédérales, un seuil critique selon les économistes du CBO.

Un niveau qui interroge sérieusement la soutenabilité dette États-Unis à long terme, d’autant que le CBO prévoit que ces paiements absorberont 22,2% des recettes en 2035, dépassant alors le budget de la défense.

Le spectre de la stagflation plane sur la dette américaine 2026

Alors que la dette américaine 2026 atteint des sommets historiques à 38 900 milliards de dollars, un nouveau danger macroéconomique émerge : le risque de stagflation. Selon les analyses de RBC, l’économie américaine semble de plus en plus s’orienter vers un scénario de légère stagflation, caractérisé par une croissance du PIB inférieure à la tendance habituelle de 2 % tandis que l’inflation demeure inconfortablement élevée, autour de 3 % . Cette combinaison particulièrement toxique fragilise davantage la soutenabilité dette États-Unis, car elle réduit les recettes fiscales tout en maintenant une pression haussière sur les taux d’intérêt.

Les conséquences défaut de paiement Trump pourraient être exacerbées par ce contexte macroéconomique dégradé. Comme le souligne une analyse de l’École polytechnique, les dernières projections du Congressional Budget Office montrent que le taux d’endettement public atteindra 101 % du PIB en 2026, avant de grimper jusqu’à 120 % en 2036 . Cette dérive des finances publiques, combinée à la perte de crédibilité potentielle de la Réserve fédérale si l’administration Trump continue d’en menacer l’indépendance, pourrait provoquer une hausse des taux longs et une fuite des capitaux étrangers.

Les principaux créanciers des États-Unis, notamment les investisseurs européens qui détiennent environ 3 000 milliards de dollars de bons du Trésor américain, surveillent avec inquiétude cette évolution. Une note de Deutsche Bank a récemment ravivé le débat sur l’utilisation de cette exposition comme levier de pression, évoquant la possibilité théorique d’une vente coordonnée des bons du Trésor .

Si une telle « arme nucléaire financière » reste difficile à actionner, son évocation suffit à rappeler la fragilité de l’équilibre actuel. Le dette américaine montant actuel devient ainsi un enjeu géopolitique majeur, où la confiance des créanciers conditionne directement la capacité de Washington à financer ses déficits.

Pourquoi la Chine réduit-elle ses avoirs ?

La stratégie chinoise de désengagement progressif de la dette américaine montant actuel répond à plusieurs objectifs géopolitiques et économiques :

- Diversification des réserves : Pékin achète massivement de l’or et des obligations d’autres pays (Japon, Allemagne) pour ne plus dépendre du dollar.

- Pression politique : En réduisant son exposition, la Chine envoie un signal fort à Washington sur sa capacité à déstabiliser le système.

- Préparation à un conflit potentiel : En cas de tension majeure autour de Taïwan, les avoirs américains pourraient être gelés, comme ceux de la Russie en 2022.

📈 Impact n°4 : L’explosion des taux d’intérêt et l’asphyxie des ménages

Au-delà du scénario catastrophe du défaut, il y a le risque plus quotidien mais tout aussi pernicieux d’une crise de la dette américaine montant actuel ingérable. Même sans défaut, la simple perception d’un risque accru pousse les taux d’intérêt à long terme à la hausse.

Le coût du logement et de l’investissement

Les taux des obligations d’État servent de référence pour tous les autres crédits.

Crédits immobiliers : Les taux des prêts hypothécaires, déjà élevés, pourraient flamber, rendant l’accession à la propriété impossible pour une large part de la population et faisant plonger le marché immobilier. Aux États-Unis, où le rêve de la « maison individuelle » est un pilier culturel, les conséquences sociales seraient désastreuses.

Dépenses publiques : La charge de la dette (les intérêts payés) étant déjà à 1 100 milliards par an, une hausse d’un point de pourcentage des taux moyens ajouterait plusieurs centaines de milliards de dollars de dépenses, asphyxiant les budgets pour l’éducation, les infrastructures ou la santé. Le CBO estime que d’ici 2028, les intérêts de la dette pourraient devenir le premier poste de dépense du gouvernement fédéral.

Investissements des entreprises : Face à un coût du capital prohibitif, les entreprises reporteront leurs projets d’expansion, d’embauche et d’innovation, freinant la croissance et la productivité.

L’effet boule de neige

Le mécanisme le plus dangereux est celui de « l’effet boule de neige » : plus les taux montent, plus l’État doit emprunter pour payer les intérêts, ce qui augmente l’offre d’obligations sur le marché, ce qui fait encore monter les taux. Un cercle vicieux infernal.

🛑 Impact n°5 : La menace d’une récession mondiale provoquée par Washington

Nous arrivons au point de convergence de tous ces risques : une récession économique globale. L’économie américaine est le moteur de la croissance mondiale. Si elle tousse, le reste du monde s’enrhume. Une crise de la dette américaine 2026 mettrait ce moteur hors-service.

Le canal de transmission

Comment une crise de la dette américaine se transmettrait-elle au reste du monde ?

Choc commercial : Une récession aux États-Unis signifie une chute de la demande pour les biens importés, frappant de plein fouet les économies exportatrices comme la Chine, l’Allemagne ou le Mexique. Les chaînes d’approvisionnement mondiales, déjà fragilisées par les tensions géopolitiques, seraient paralysées.

Fuite vers la qualité : En temps de crise, les investisseurs retirent leurs capitaux des marchés émergents pour les placer dans ce qu’ils considèrent comme des valeurs refuges (même si celles-ci sont en crise). Cela provoquerait des dévaluations massives des monnaies locales et des crises de la balance des paiements dans de nombreux pays en développement.

Crise bancaire européenne : Les banques européennes sont d’importants détenteurs de dette américaine. Une perte de valeur de ces actifs pourrait déclencher une nouvelle crise du crédit en Europe. Les perspectives économiques de la Fed sur Reuters alertent régulièrement sur l’interconnexion des systèmes bancaires.

Le scénario du pire

Dans un scénario extrême, une crise de la dette américaine pourrait provoquer une dépression mondiale pire que celle des années 1930. C’est pourquoi il est essentiel d’anticiper et de se préparer, car une crise de la dette pourrait être le détonateur d’un krach boursier 2026.

🧠 BONUS : Le ‘dollar-virus’ ou comment la dette américaine 2026 mute en crise systémique

Pour comprendre la nature profonde du danger, imaginons une métaphore : celle du « dollar-virus ». La dette américaine 2026 n’est pas un problème isolé, c’est un virus financier dont le dollar est le vecteur de transmission. Pendant des décennies, le monde a développé une immunité collective grâce à la confiance dans la signature américaine. Aujourd’hui, cette immunité s’affaiblit.

Les mutations du virus

Ce virus mute lorsque plusieurs facteurs se combinent :

- Le retrait progressif de la Chine (un principal créancier qui vaccine son économie en achetant de l’or)

- Les menaces de défaut (qui affaiblissent les défenses immunitaires des marchés)

- Le doute sur la soutenabilité dette États-Unis (qui permet au virus de se répliquer)

Lorsque la confiance des investisseurs, cette « température » du marché, dépasse un certain seuil, la fièvre saisit le système. La psychologie de marché, cet animal grégaire, passe brutalement de l’euphorie à la panique.

La phase terminale

Le virus, autrefois latent, devient alors systémique. Il ne se contente plus d’infecter un seul organe (le marché obligataire), mais provoque une défaillance multi-organique : chute du dollar, explosion des taux, récession globale. Le château de cartes, bâti sur le privilège exorbitant du dollar, commence alors à vaciller sous le poids de ses propres contradictions.

Cette métaphore n’est pas qu’une fiction : elle décrit précisément ce qui se passerait si les investisseurs perdaient collectivement confiance. C’est pourquoi il est crucial de surveiller les signaux qui avertissent d’un danger financier imminent.

Analyse approfondie : Les chiffres clés de la dette américaine 2026

Pour bien comprendre l’ampleur du problème, plongeons dans les chiffres fournis par le Congressional Budget Office (CBO) :

| Indicateur | Valeur 2026 | Évolution sur 5 ans |

|---|---|---|

| Dette totale | 38 900 Mds$ | +35% |

| Déficit annuel | 2 100 Mds$ | +25% |

| Charge d’intérêts | 1 100 Mds$ | +80% |

| Dette/PIB | 122% | +15 points |

| Détenu par l’étranger | 7 800 Mds$ | +10% |

Ces chiffres montrent une accélération inquiétante. La charge d’intérêts a presque doublé en cinq ans, conséquence directe de la hausse des taux décidée par la Fed pour lutter contre l’inflation.

Le seuil d’alerte

Les économistes s’accordent sur un seuil d’alerte : lorsque la charge d’intérêts dépasse 15% des recettes fiscales, l’État entre dans une zone dangereuse. Les États-Unis ont franchi ce seuil en 2025. Aujourd’hui, c’est près de 20% des recettes qui partent dans le paiement des intérêts.

Perspectives 2026-2030 : Que nous réserve l’avenir ?

Scénario optimiste

Dans le meilleur des cas, la croissance économique reste robuste (autour de 2,5%), permettant de « diluer » la dette dans un PIB en expansion. La Fed parvient à baisser progressivement les taux, allégeant la charge d’intérêts. Les créanciers, rassurés, continuent d’acheter des Treasuries.

Scénario pessimiste

La croissance ralentit, les taux restent élevés, et la charge d’intérêts explose. Le gouvernement doit choisir entre :

- Augmenter les impôts (politiquement suicidaire)

- Couper dans les dépenses (risque social)

- Laisser filer l’inflation (spolie les épargnants)

Scénario catastrophe

Un événement déclencheur (défaut technique, crise politique, guerre) provoque une perte de confiance soudaine. Les taux s’envolent à 8-10%, le dollar s’effondre, et les marchés actions chutent de 40%. C’est le scénario que personne n’ose évoquer publiquement, mais que tous les stratèges préparent en privé.

Conclusion

La dette américaine 2026, avec son montant record de 38 900 milliards de dollars, n’est plus une simple variable d’ajustement économique. Elle est devenue le risque systémique majeur de notre époque. Entre la réalité des chiffres, la charge d’intérêts qui explose et le jeu politique dangereux autour du plafond de la dette, les marges de manœuvre se réduisent comme peau de chagrin.

Nous avons vu que les conséquences d’une crise, qu’elle prenne la forme d’un défaut ou d’une lente asphyxie par la hausse des taux, seraient globales : marchés financiers en chute libre, dollar fragilisé, créanciers internationaux en première ligne, et une récession mondiale probable. La question de la soutenabilité dette États-Unis n’est plus théorique : elle se heurte à la réalité de la confiance, cet actif immatériel mais si puissant.

Face à ce tableau, que pouvez-vous faire en tant qu’investisseur ou épargnant ? La diversification géographique et par classes d’actifs (or, immobilier, actions d’entreprises capables de répercuter l’inflation) n’a jamais semblé aussi pertinente. Il est temps de se préparer à un monde où le « risk-free » n’existe plus. C’est pourquoi nous vous invitons à consulter notre guide sur les valeurs refuges 2026 pour protéger votre épargne.

Et vous, comment adaptez-vous votre stratégie d’investissement face à ce mur de dette qui se dresse devant nous ? Partagez votre avis en commentaire.

2 réflexions au sujet de “Dette américaine 2026 : 5 impacts TERRIFIANTS d’une crise qui menace l’économie mondiale”

Les commentaires sont fermés.