📅 Mise à jour : Juin 2026

Cet article a été initialement publié en mars 2026.

Il a été entièrement revérifié et enrichi pour refléter les conditions actuelles des marchés en juin 2026, notamment l’escalade des tensions au Moyen-Orient et la persistance de l’inflation sous-jacente.

Table of Contents

Une décision qui m’a fait reconsidérer ma stratégie

J’ai passé des heures à scruter le communiqué de la Réserve fédérale du 19 mars 2026. Et honnêtement ? Ce que j’ai lu m’a inquiété bien plus que je ne l’anticipais.

La Fed a maintenu ses taux directeurs entre 3,50 % et 3,75 %. Ce n’était pas une surprise – l’outil CME FedWatch annonçait 99,1 % de probabilité. Mais ce qui m’a frappé, ce n’est pas le statu quo. C’est ce que Jerome Powell a avoué en conférence de presse.

À mon avis, nous assistons à un tournant silencieux mais brutal de la politique monétaire. La banque centrale américaine semble avoir épuisé ses munitions, coincée entre une inflation qui repart à la hausse et une croissance qui montre des signes de fatigue.

Dans cette analyse Fed approfondie, je vous partage ce que j’ai observé, ce que j’en pense et comment j’adapte ma propre stratégie d’investissement.

Les détails de la décision du 19 mars 2026

Pourquoi le statu quo était écrit d’avance

Le 19 mars 2026, le taux directeur de la Fed est resté dans la fourchette de 3,50 % à 3,75 %. C’est le second maintien consécutif après trois baisses successives de 25 points de base en septembre, octobre et décembre 2025.

Le vote a été approuvé par 11 voix contre une. Le seul opposant, le gouverneur Stephen Miran, a plaidé pour une baisse. Ce n’est pas anodin : même au sein de la Fed, une frange minoritaire s’inquiète déjà du ralentissement économique.

J’ai particulièrement noté le revirement de Christopher Waller. Il avait voté pour une baisse en janvier, puis a rejoint le camp du statu quo. Selon mon analyse, ce changement illustre à quel point l’équation est devenue complexe pour les décideurs.

Les chiffres qui ont tout changé

Ce qui m’a vraiment alerté, ce sont les projections économiques publiées simultanément (le Summary of Economic Projections – SEP).

Voici ce que j’y ai vu :

| Indicateur | Prévision décembre 2025 | Prévision mars 2026 | Évolution |

|---|---|---|---|

| Inflation PCE globale 2026 | 2,4 % | 2,7 % | +0,3 point |

| Inflation PCE sous-jacente 2026 | 2,5 % | 2,7 % | +0,2 point |

| Croissance PIB 2026 | 2,2 % | 2,4 % | +0,2 point |

| Taux de chômage 2026 | 4,3 % | 4,4 % | +0,1 point |

La hausse de l’inflation sous-jacente est un signal inquiétant. Pour moi, c’est un aveu d’échec : la Fed ne maîtrise plus l’inflation comme elle le prétendait.

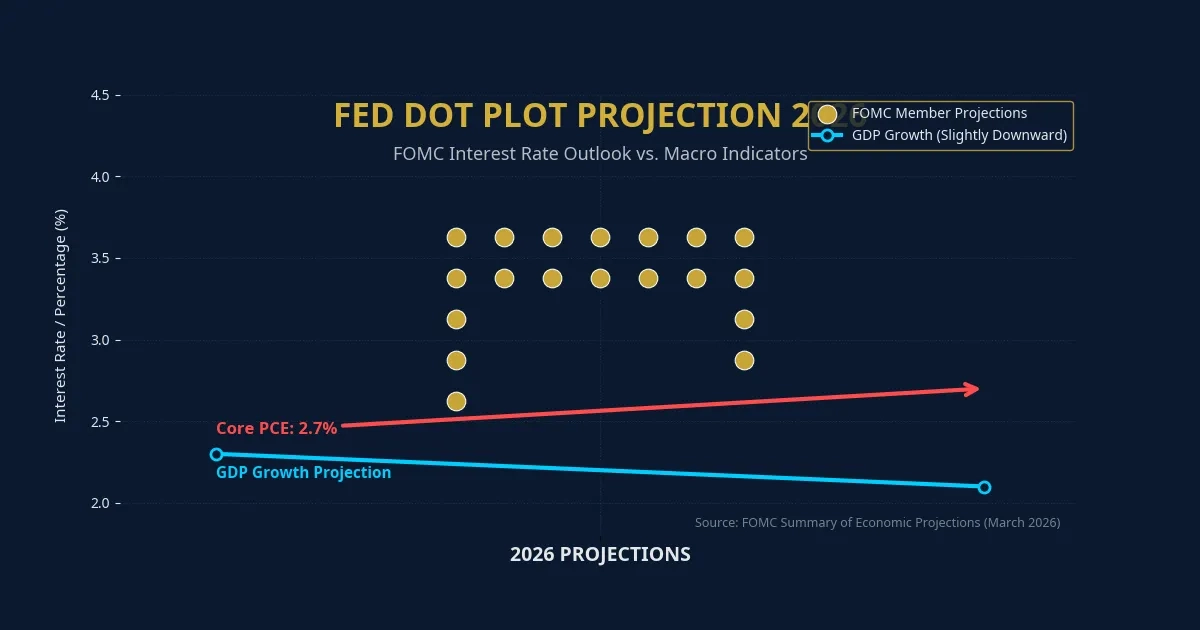

Le dot plot – qui représente les anticipations des membres de la Fed – est tout aussi révélateur :

- 7 membres ne prévoient aucune baisse de taux en 2026

- 7 membres n’en prévoient qu’une seule

- 5 membres en anticipent plus d’une

Autrement dit, 14 des 19 décideurs sont extrêmement hawkish (favorables à une politique monétaire stricte). À mon avis, c’est un signal glacial pour les investisseurs qui espéraient un assouplissement rapide.

Les 8 mots de Powell qui ont fait plonger le Dow Jones

« Les prix de l’énergie vont pousser l’inflation à la hausse »

Lors de sa conférence de presse, Jerome Powell a prononcé une phrase qui a suffi à faire plonger le Dow Jones de 768 points.

« La hausse des prix de l’énergie va pousser l’inflation globale à la hausse. »

À mon avis, ces huit mots ont eu un impact dévastateur parce qu’ils ont brisé le dernier espoir des marchés : que la Fed considérerait le choc pétrolier comme un phénomène « transitoire ». Powell a fait exactement l’inverse : il l’a institutionnalisé comme un risque durable.

En ajoutant que les progrès sur l’inflation n’étaient « pas aussi importants qu’espérés », il a anéanti toute perspective de baisse imminente des taux.

Le spectre de la stagflation que Powell refuse de nommer

Interrogé sur le risque de stagflation (croissance faible + inflation forte), Powell a esquivé le terme. Mais il a décrit la situation avec une précision chirurgicale : la Fed doit naviguer entre des risques baissiers sur l’emploi (qui justifieraient une baisse des taux) et des risques haussiers sur l’inflation (qui justifieraient un statu quo).

Powell a également admis que la politique monétaire se situe à la « limite supérieure de la fourchette de neutralité ». Pour moi, c’est un aveu : la Fed est coincée. Elle ne peut plus agir sans risquer de faire basculer l’économie d’un côté ou de l’autre.

Le triangle de feu qui emprisonne la banque centrale

1. Choc pétrolier et tensions au Moyen-Orient

C’est le facteur le plus brutal et le plus imprévisible.

Le prix du baril de Brent a franchi le seuil des 110 dollars en juin 2026, propulsé par l’escalade des tensions impliquant l’Iran et les menaces sur les infrastructures énergétiques en Arabie Saoudite, aux Émirats arabes unis et au Qatar.

Selon un récent rapport de Morgan Stanley que j’ai consulté, le risque ne se limite plus à une simple perturbation logistique dans le détroit d’Ormuz, mais à une perte sèche de l’offre mondiale.

Aux États-Unis, le prix moyen du gallon d’essence a bondi de 92 cents en un mois, atteignant 3,84 dollars. C’est un coup de massue pour le consommateur américain, et un carburant direct pour l’inflation.

2. Les droits de douane et leur effet persistant

Le second facteur est politique.

Les droits de douane instaurés par l’administration Trump continuent de produire leurs effets, mais pas de la manière anticipée par la Fed.

Powell a fait un aveu rare : « Il est probable que l’hypothèse selon laquelle ces taxes n’auraient qu’un effet ponctuel sur les prix soit erronée. »

À mon avis, c’est un élément clé de cette analyse Fed. Les droits de douane ne sont plus des chocs ponctuels. Ils s’incrustent dans les chaînes de valeur et rendent l’inflation plus persistante.

3. L’interaction toxique qui aveugle les décideurs

Le troisième facteur est l’interaction toxique entre les deux premiers.

Comme l’a souligné Austan Goolsbee, président de la Fed de Chicago, il est devenu presque impossible de distinguer l’impact du pétrole de celui des tarifs douaniers.

La banque centrale ne peut plus « voir à travers ces chocs », selon CNN. Ce brouillard informationnel est le cœur du problème actuel. Comment prescrire le bon remède si on ne peut pas identifier la source de la fièvre ?

Mon avis sur les implications concrètes pour les investisseurs

4 vérités que j’ai intégrées à ma stratégie

Cette analyse Fed m’a conduit à quatre conclusions personnelles :

- La fin des baisses de taux garanties – L’idée d’un cycle de baisse des taux en 2026 est morte. Les outils comme le CME FedWatch ne prévoient plus aucune baisse significative avant mi-2027. J’ai revu mes stratégies d’investissement basées sur un assouplissement monétaire prochain.

- Le risque de stagflation devient central – Ce n’est plus une hypothèse d’école. L’économie américaine a perdu 92 000 emplois en février, tandis que l’inflation sous-jacente a atteint 3,1 % en janvier. L’indice des prix producteurs (PPI) de février a grimpé à 3,4 % (3,9 % pour l’indice de base, son plus haut depuis février 2023). Nous faisons face à une économie qui ralentit sur le front de l’emploi mais accélère sur l’inflation.

- Le pétrole, nouvelle variable maîtresse – Si le conflit au Moyen-Orient s’enlise et que le Brent reste au-dessus des 100 dollars, l’inflation pourrait bondir vers 3,5 % ou plus. Selon les modèles de 10x Research, le CPI américain pourrait passer de 2,43 % à environ 3,4 % si les prix de l’énergie se maintiennent.

- L’incertitude politique à la tête de la Fed – Le mandat de Jerome Powell expire le 15 mai 2026. Son successeur potentiel, Kevin Warsh, est perçu comme plus accommodant sur les taux mais plus hawkish sur la réduction du bilan. Sa nomination est actuellement bloquée au Sénat. Ce vide potentiel ajoute une prime de risque supplémentaire.

Les 3 scénarios que j’envisage pour 2026-2027

Scénario 1 : L’accalmie (hypothèse optimiste)

C’est le scénario que la Fed elle-même privilégie.

Déroulement : Le conflit au Moyen-Orient se désamorce rapidement. Les prix du pétrole refluent sous les 90 dollars. L’effet des droits de douane s’estompe en seconde moitié d’année. L’inflation redescend vers 2,2 % en 2027 comme le prévoit la Fed.

Conséquences : La Fed peut procéder à une unique baisse de taux fin 2026. Les marchés, après une purge sévère, trouvent un plancher technique et entament une reprise progressive.

Mon avis : C’est le scénario le plus plausible à très court terme, car les indices boursiers ont atteint des zones de survente technique. Un rebond technique est probable. Cependant, il repose sur des hypothèses géopolitiques fragiles que personne ne peut garantir.

Scénario 2 : La stagflation (le plus probable selon mon analyse)

C’est le scénario que je considère comme le plus dangereux.

Déroulement : Le conflit s’enlise. Le Brent reste durablement au-dessus de 100 dollars. L’inflation grimpe vers 3,5-4 %. Le pouvoir d’achat des ménages s’effondre sous le poids des prix de l’essence. La consommation ralentit, et le marché du travail se dégrade.

Conséquences : La Fed est paralysée (policy trap). Baisser les taux alimenterait l’inflation. Les maintenir, ou pire, les augmenter, tuerait la croissance. C’est le piège absolu de la stagflation.

Mon avis : Dans ce contexte, je ne vois qu’une seule valeur refuge : l’or physique. Comme je l’expliquais dans mon article sur les valeurs refuges 2026, en période de stagflation, les actifs financiers traditionnels (actions, obligations) corrèlent négativement. L’or et, dans une moindre mesure, l’argent physique deviennent les seuls préservateurs de valeur.

Scénario 3 : La crise de leadership à la Fed

C’est un scénario plus institutionnel, mais ses effets seraient dévastateurs.

Déroulement : La confirmation de Kevin Warsh échoue ou est indéfiniment retardée en raison de l’enquête du Department of Justice. Jerome Powell reste en place, mais affaibli, sous la pression politique d’une administration réclamant des baisses de taux.

Conséquences : L’indépendance de la Fed, pilier de la confiance des marchés depuis des décennies, est sérieusement mise à mal. La prime de risque sur les actifs américains augmenterait mécaniquement, affaiblissant le dollar et faisant fuir les capitaux.

Liens avec d’autres crises historiques

Ce que 2026 doit à 2008… et à 1970

Cette analyse Fed me rappelle à la fois la crise financière de 2008 et le choc pétrolier des années 1970.

Dans mon article comparant la crise financière 2026 vs 2008, j’ai détaillé les similitudes et les différences. Comme en 2008, nous faisons face à un choc systémique. Mais contrairement à 2008, ce choc est alimenté par une offre contrainte (pétrole) plutôt que par une demande effondrée.

La comparaison avec les années 1970 est encore plus pertinente. Comme à l’époque, nous faisons face à un choc pétrolier externe combiné à une politique monétaire qui a tardé à réagir. La grande différence est que la dette mondiale est aujourd’hui bien plus élevée, ce qui rend toute hausse de taux potentiellement plus dangereuse.

Leçons du Smoot-Hawley Tariff Act de 1930

Les droits de douane actuels trouvent un écho historique troublant. Comme je l’ai analysé dans mon article sur le Smoot-Hawley Tariff Act de 1930, les barrières commerciales avaient aggravé la Grande Dépression. Je crains que l’histoire ne se répète si les droits de douane persistent et que le commerce mondial continue de se fragmenter.

Perspectives par classe d’actifs

L’or, seule valeur refuge en cas de stagflation

Mon analyse confirme ce que je répète sur Athrar.com : dans un environnement de stagflation, l’or devient l’actif roi. L’or physique (et dans une moindre mesure l’argent physique) est le seul actif qui historiquement préserve sa valeur quand l’inflation dépasse la croissance et que les taux réels sont négatifs.

Actions américaines et technologiques

Je mets en garde contre les valorisations des actions américaines, particulièrement dans le secteur technologique. Si le scénario 2 (stagflation) se matérialise, les multiples de valorisation pourraient se contracter sévèrement.

Crypto-monnaies dans l’œil du cyclone

Les cryptos subissent une double pression : actifs risqués dans un environnement de risk-off, mais potentielle valeur refuge alternative si la crise de confiance dans les monnaies fiduciaires s’aggrave. J’ai exploré ce sujet dans mon article sur l’impact de la guerre en Iran sur les cryptomonnaies.

Conclusion et ce que je surveille personnellement

Cette analyse Fed aboutit à une conclusion claire : nous sommes à un tournant historique.

Mon scénario privilégié : le scénario 1 à très court terme, principalement pour une raison technique. L’ampleur et la rapidité de la correction sur les marchés actions et les matières premières suggèrent qu’un rebond technique est imminent.

Cependant, je ne confonds pas rebond technique et retour à la normale. Ce rebond potentiel doit être utilisé avec une extrême prudence. L’environnement sous-jacent reste celui du scénario 2 (stagflation).

Ce que je fais personnellement

- Sur le très court terme : Je surveille les signaux de rebond pour d’éventuelles opérations tactiques, avec des stop-loss serrés.

- Sur le moyen-long terme : Je maintiens et renforce mes positions en actifs refuges, notamment l’or physique.

- Diversification : Je diversifie géographiquement et sectoriellement, car c’est plus crucial que jamais.

La seule certitude dans cet océan d’incertitudes est que la situation évoluera. La clé, comme toujours, sera la vigilance, l’adaptabilité et le refus de céder à la panique comme à l’euphorie.

Chez Athrar.com, je continuerai de surveiller chaque variable pour vous offrir l’analyse la plus claire possible. Cette analyse sera mise à jour régulièrement en fonction des développements géopolitiques et économiques.

❓ Questions fréquentes sur l’analyse Fed

Qu’est-ce que l’analyse Fed et pourquoi est-elle importante en 2026 ?

L’analyse Fed désigne l’étude des décisions de politique monétaire de la Réserve fédérale américaine. En 2026, elle est cruciale car la banque centrale est coincée entre une inflation persistante (inflation sous-jacente à 3,1 %) et un ralentissement de l’emploi (–92 000 emplois en février). Comprendre ses prochains mouvements est essentiel pour anticiper les marchés financiers.

Quels sont les risques d’une stagflation en 2026 selon l’analyse Fed ?

La stagflation – combinaison de croissance faible et d’inflation élevée – est le scénario le plus redouté. La Fed est paralysée : baisser les taux alimenterait l’inflation, les maintenir tuerait la croissance. Les signaux actuels (choc pétrolier, droits de douane persistants, détérioration du marché du travail) rendent ce risque de plus en plus probable.

Quelles sont les meilleures stratégies d’investissement face à l’analyse Fed 2026 ?

Selon mon analyse personnelle, l’or physique reste la meilleure valeur refuge en cas de stagflation. Les actions technologiques américaines sont à surveiller de près, car leurs valorisations pourraient se contracter. La diversification géographique et sectorielle est plus cruciale que jamais.

2 réflexions au sujet de “Analyse Fed 2026 : 3 scénarios CHOC pour l’économie US”

Les commentaires sont fermés.