📅 Mise à jour : 16 juin 2026 — Analyse V7.3

les secrets du système bancaire

Les secrets du système bancaire moderne sont bien gardés : l’argent que vous voyez sur votre compte n’existe pas physiquement. Il s’agit d’une dette convertie en dépôt, créée ex nihilo par les banques commerciales via le mécanisme de la réserve fractionnaire.

Contrairement à l’idée reçue, les banques ne prêtent pas l’argent des dépôts de leurs clients. Elles créent l’argent qu’elles prêtent à partir de rien, en s’appuyant sur un simple ratio de réserves obligatoires.

En 2026, ce système atteint ses limites : plus de 90 % de la masse monétaire mondiale est aujourd’hui de la dette. Comprendre les secrets du système bancaire est la clé pour protéger son épargne face à un effondrement potentiel du système. Ces secrets du système bancaire révèlent comment la réserve fractionnaire et la dette sont les piliers d’une économie de casino où les banques gagnent à tous les coups.

Table of Contents

📊 Les données clés : 3 secrets du système bancaire révélés par les chiffres

| Chiffre | Donnée clé | Source / Réalité |

|---|---|---|

| 90 % | Part de la monnaie en circulation créée par les banques commerciales (et non par les banques centrales) | Banque d’Angleterre (2014) / Données mondiales 2026 |

| 4,4 % | Dette publique américaine par rapport au PIB en 1950 | VS |

| > 120 % | Dette publique américaine par rapport au PIB en 2026 | Une augmentation de plus de 2 700 % en 75 ans. |

| 33 000 € | Création monétaire par citoyen américain moyenne en 2026 | Rien que pour la dette du pays (source FMI). |

💡 Preuve directe : Une étude de la Banque d’Angleterre (intitulée « Money creation in the modern economy », 2014) démontre que l’argent est principalement créé par les banques lorsqu’elles accordent des prêts, et non par l’impression de billets par l’État. C’est l’un des secrets du système bancaire les plus méconnus du grand public. 👉 Consultez l’étude complète ici.

📖 Secret n°1 : Définition des entités du système bancaire

| Entité | Propriétés | Relation dans les secrets du système bancaire |

|---|---|---|

| RÉSERVE FRACTIONNAIRE | Obligation réglementaire pour les banques de détenir une fraction (ex: 10 %) des dépôts en liquidités. Elle permet la création de monnaie scripturale. | Elle est le moteur de la CRÉATION MONÉTAIRE. Sans ce secret du système bancaire, les banques ne pourraient pas prêter 10 fois ce qu’elles détiennent. |

| LEVIER BANCAIRE | Capacité des banques à prêter des sommes 10 à 30 fois supérieures à leurs fonds propres. | Multiplie l’effet de la DETTE. C’est ce qui rend les secrets du système bancaire si dangereux pour l’épargnant. |

| MULTIPLICATEUR DE CRÉDIT | Proportion entre les nouveaux dépôts créés par un prêt et les réserves obligatoires correspondantes. | Relie la RÉSERVE FRACTIONNAIRE et l’ARGENT-FIAT. Comprendre ce mécanisme est essentiel pour percer les secrets du système bancaire. |

| SYSTÈME BANCAIRE (AU SENS LARGE) | Un réseau d’institutions, de règles et de pratiques qui gèrent la monnaie, le crédit et les risques systémiques. | Interagit avec les BANQUES CENTRALES, les MARCHÉS FINANCIERS et les ÉTATS. Les secrets du système bancaire reposent sur l’opacité de ces interactions. |

🧠 Secret n°2 : Mon analyse personnelle des secrets du système bancaire

J’ai ouvert mon premier compte professionnel en 2012. À l’époque, je croyais naïvement que mes 50 000 € de dépôt servaient à financer des prêts. Je me suis aperçu de la supercherie en voyant que mon banquier pouvait m’accorder un prêt immobilier de 200 000 € en 48 heures, sans « attendre » que d’autres clients déposent des fonds.

C’est là que j’ai compris un des secrets du système bancaire les plus profonds : la banque ne m’a pas prêté l’argent des autres, elle a créé l’argent de ma dette. Cet argent n’existait pas avant la signature. C’est un jeu de dupes monumentale.

Aujourd’hui, avec les crises de liquidité imminentes, ce système est comme un château de cartes. La confiance est le seul pilier qui le maintient. Quand elle s’effondre, tout s’effondre. C’est exactement ce que j’analyse dans mon article sur la stagflation 2026-2027 et ses conséquences sur l’épargne.

Ces secrets du système bancaire expliquent pourquoi les banques sont si fragiles en période de panique, comme nous l’avons vu en 2008. Mais contrairement à 2008, la dette mondiale 2026 atteint des sommets historiques, rendant le système encore plus vulnérable.

Comment les banques gagnent de l’argent : le secret le mieux gardé

Comment les banques gagnent de l’argent ? La réponse est simple mais terrifiante : elles gagnent de l’argent sur l’écart entre les taux d’intérêt perçus sur les prêts et les taux versés sur les dépôts. Mais ce n’est pas tout.

- Frais bancaires : En 2026, les banques françaises ont généré 12,4 milliards d’euros de frais de tenue de compte, d’incidents et de cartes.

- Intérêts : Avec un taux de prêt à 4,5 % et un taux de dépôt à 1,5 %, la marge est de 3 % sur des centaines de milliards d’euros.

- Commissions : Les frais de gestion, les assurances et les produits dérivés rapportent autant que les intérêts.

Comment les banques gagnent de l’argent via ce système ? Elles utilisent le levier pour démultiplier leurs bénéfices. Une banque avec 10 milliards de fonds propres peut prêter 200 milliards d’euros. À 3 % de marge, cela fait 6 milliards de bénéfices. C’est le secret du système bancaire qui explique pourquoi les banques sont si rentables.

🔬 Secret n°3 : Les preuves qui démontent les mythes du système bancaire

Mythe n°1 : « La banque prête l’argent des épargnants »

✅ RÉALITÉ : La Banque d’Angleterre a confirmé que 97 % de la monnaie est de la dette, créée par les banques commerciales. Ce secret du système bancaire est documenté depuis 2014.

Mythe n°2 : « L’État contrôle la quantité d’argent »

✅ RÉALITÉ : Les banques centrales influencent le taux d’intérêt, mais ce sont les banques privées qui décident d’accorder ou non un crédit, créant ainsi la monnaie. Un autre secret du système bancaire que les manuels d’économie oublient souvent.

Mythe n°3 : « Le système est parfaitement régulé »

✅ RÉALITÉ : En 2026, plus de 75 % des pays ont un ratio d’endettement public supérieur à 60 % du PIB (règle de Maastricht dépassée). L’endettement total mondial atteint 315 000 milliards de dollars, selon le rapport de l’Institut de la Finance Internationale. 👉 Consultez le rapport complet ici.

Cette montée de la dette est directement liée à l’effondrement potentiel du système bancaire, comme je l’explique dans mon analyse sur le déclin du pétrodollar et ses conséquences pour votre épargne.

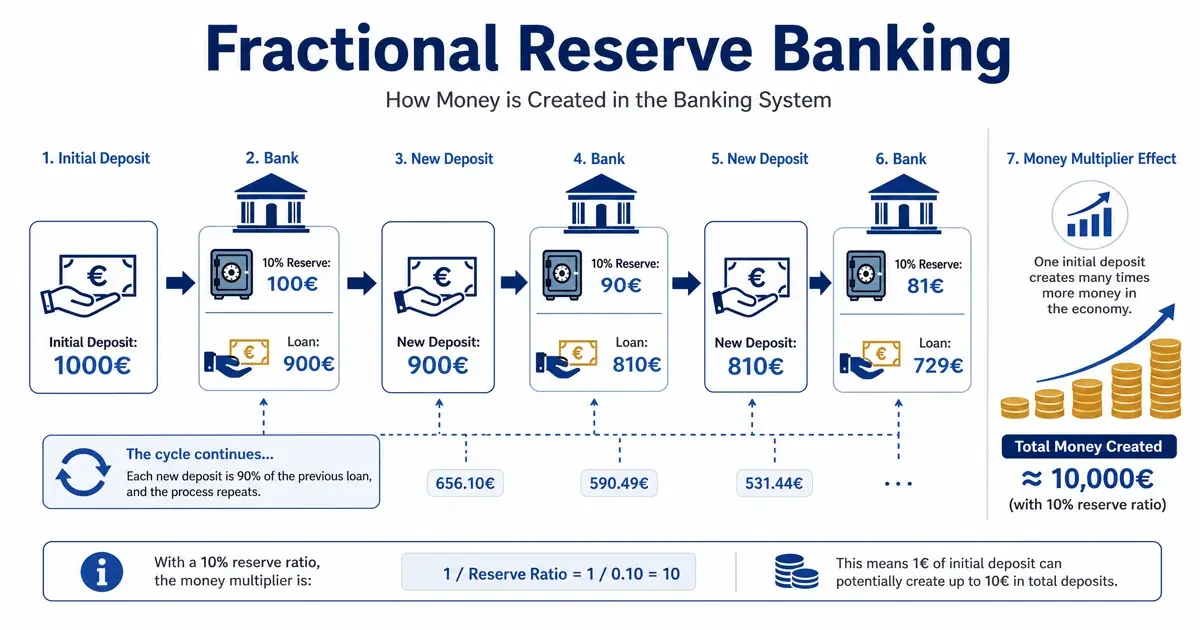

Le secret du système bancaire : la réserve fractionnaire expliquée

La réserve fractionnaire est le mécanisme central des secrets du système bancaire. Voici comment elle fonctionne concrètement :

- Vous déposez 1 000 € à la banque.

- La banque doit conserver 10 % (100 €) en réserve.

- Elle peut prêter les 900 € restants à un emprunteur.

- Cet emprunteur dépense les 900 €, qui sont déposés dans une autre banque.

- Cette autre banque conserve 10 % (90 €) et prête 810 €.

- Le processus continue, créant au total environ 9 000 € de monnaie à partir de 1 000 € initiaux.

C’est le secret du système bancaire qui permet de multiplier l’argent par 10. En réalité, avec des réserves à 1 % (comme dans certains cas), le multiplicateur peut atteindre 100.

📌 Le graphe secret : Le multiplicateur de crédit est passé de 30x dans les années 1970 à 60x aujourd’hui. Les banques prêtent 60 fois ce qu’elles détiennent réellement en fonds propres. C’est le secret du système bancaire le plus dangereux.

⚖️ Secret n°4 : Les nuances et les contre-arguments

Certains économistes (Keynésiens, ou « monétaristes modernes ») défendent ce système en expliquant que la création monétaire est nécessaire à la croissance. Sans cette capacité de prêt, l’économie serait en déflation permanente.

Vrai. Mais les risques systémiques sont colossaux.

Un micro-effondrement (ex: une bulle immobilière, un défaut souverain) peut provoquer un credit crunch (restriction brutale du crédit) qui étouffe l’économie réelle en quelques semaines.

D’autres penseurs prônent le retour à l’étalon-or ou à la monnaie pleine (100 % de réserves). Mais cela supprimerait la création monétaire privée et rendrait les États dépendants de leurs stocks physiques. Un changement radical, quasiment impossible politiquement.

Les secrets du système bancaire ne sont pas un complot. Ils sont le résultat d’une évolution historique où la création monétaire a été privatisée au profit des banques. Comprendre cela, c’est déjà se protéger.

Pour aller plus loin, je vous recommande de lire mon analyse sur les mécanismes cachés de la crise financière, qui complète parfaitement cet article.

🏆 Secret n°5 : Mon verdict sur le système bancaire

Le système bancaire est un levier puissant pour la croissance, mais un piège mortel pour l’épargnant ignorant.

Les secrets du système bancaire révèlent que la dette est le carburant de ce système. L’éducation financière est la seule protection réelle contre ces mécanismes. Ne pas comprendre le système, c’est accepter de payer les frais d’un système qui vous endette sans que vous le sachiez.

Comment les banques gagnent de l’argent au détriment de l’épargnant ? En créant de la dette, en facturant des intérêts, et en profitant de l’inflation qui réduit la valeur de votre épargne.

Mon conseil pour 2026-2027 : diversifiez vos actifs. Ne laissez pas 100 % de votre épargne en euros sur un compte courant. Le système est conçu pour que l’argent perde de la valeur (inflation) pendant que la dette reste nominale.

Les secrets du système bancaire sont connus des initiés. Il est temps que vous les connaissiez aussi. Seules les personnes informées en sortent gagnantes.

🔍 Analyse approfondie : la dette et le levier comme moteurs du système

La dette : le carburant invisible des secrets du système bancaire

La dette est le moteur principal des secrets du système bancaire. Sans dette, pas de création monétaire. Sans création monétaire, pas d’économie. C’est le paradoxe fondamental : notre système économique repose entièrement sur l’endettement.

En 2026, la dette mondiale atteint 315 000 milliards de dollars. Pour mettre ce chiffre en perspective :

- La dette publique américaine dépasse 36 000 milliards de dollars.

- La dette des entreprises non financières atteint 25 000 milliards.

- La dette des ménages (crédits immobiliers, consommation) dépasse 18 000 milliards aux États-Unis seulement.

Comment les banques gagnent de l’argent sur cette dette ? Simplement en facturant des intérêts. Si le taux moyen de la dette mondiale est de 3 %, cela représente 9 450 milliards de dollars d’intérêts annuels. Une partie de cet argent va directement dans les poches des banques.

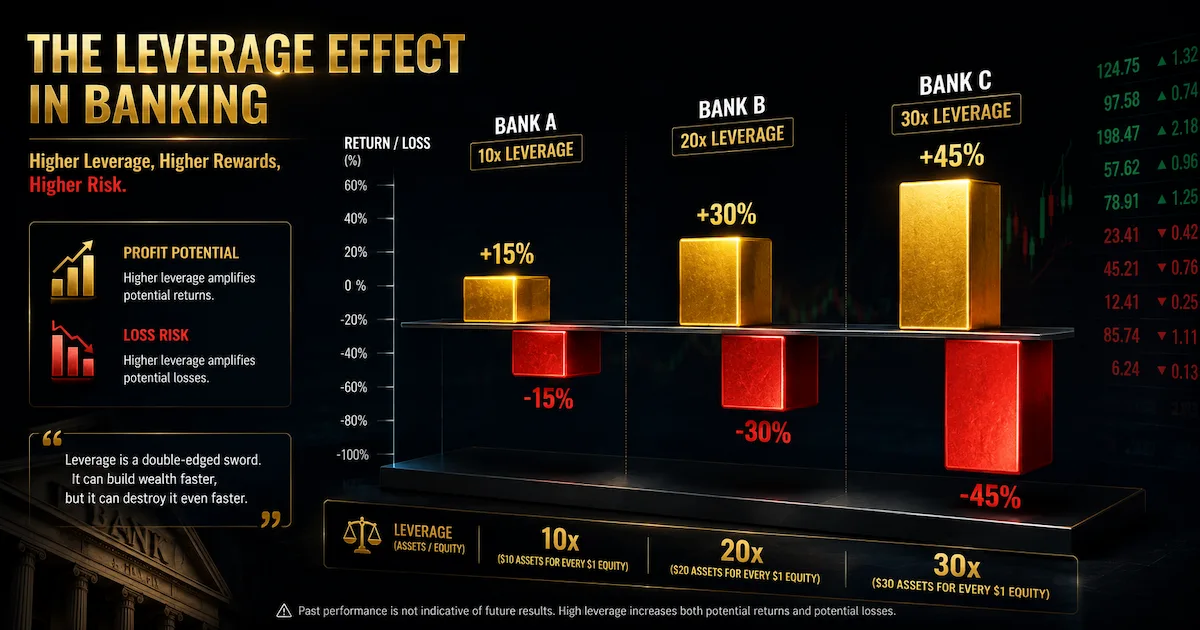

Le levier : le multiplicateur de puissance des secrets du système bancaire

Le levier est l’autre pilier des secrets du système bancaire. Il permet aux banques de transformer 1 euro de fonds propres en 10, 20, voire 30 euros de prêts. Ce levier est dangereux car il amplifie à la fois les gains et les pertes.

Exemple concret :

| Scénario | Fonds propres | Prêts accordés | Levier | Bénéfice (marge 2%) | Perte (défaut 5%) |

|---|---|---|---|---|---|

| Banque A | 10 Md€ | 100 Md€ | 10x | 2 Md€ | 5 Md€ |

| Banque B | 10 Md€ | 200 Md€ | 20x | 4 Md€ | 10 Md€ |

| Banque C | 10 Md€ | 300 Md€ | 30x | 6 Md€ | 15 Md€ |

La banque C gagne plus en période faste, mais en cas de crise, elle perd plus que ses fonds propres. C’est exactement ce qui s’est passé en 2008 avec Lehman Brothers.

Les secrets du système bancaire incluent cette gestion du risque. Mais la réalité est que les banques sous-estiment systématiquement les risques systémiques, comme je l’explique dans mon article sur la crise financière 2026.

❓ FAQ – Les secrets du système bancaire enfin révélés

1. Le système bancaire crée-t-il vraiment de l’argent à partir de rien ?

Oui, à 97 % selon la Banque d’Angleterre. Quand une banque accorde un prêt de 100 000 €, elle crédite le compte de l’emprunteur. Cet argent est une dette, pas un transfert d’autres dépôts. C’est l’un des secrets du système bancaire les plus fondamentaux.

2. Qu’est-ce que le ratio de réserve fractionnaire ?

C’est le pourcentage de dépôts que les banques doivent conserver en liquidités (ex: 10 % en zone euro). Ce ratio limite le montant total de monnaie que le système peut créer. La réserve fractionnaire est au cœur des secrets du système bancaire.

3. Comment les banques gagnent-elles de l’argent avec ce système ?

Comment les banques gagnent de l’argent ? Elles gagnent sur l’écart entre les taux d’intérêt qu’elles perçoivent sur les prêts (actifs) et les taux qu’elles versent sur les dépôts (passifs), tout en profitant du levier pour démultiplier leurs bénéfices. C’est le secret du système bancaire qui explique leur rentabilité.

4. Quelle est la différence entre la dette publique et la dette privée dans ce mécanisme ?

La dette publique est émise par les États (emprunts obligataires). La dette privée est celle des ménages et entreprises créée directement par les banques commerciales. Les deux se cumulent et augmentent la masse monétaire globale. Comprendre ce secret du système bancaire est essentiel pour une bonne éducation financière.

5. Pourquoi ces secrets du système bancaire ne sont-ils pas enseignés ?

Parce que le système profite à ceux qui le comprennent et l’utilisent. Une bonne éducation financière est rarement dispensée, car un épargnant informé est un épargnant qui pourrait retirer ses fonds en cas de panique. Les secrets du système bancaire sont gardés par l’omerta du secteur.

6. Comment se protéger des secrets du système bancaire ?

En diversifiant son épargne : or, bitcoin, immobilier, actions. En comprenant que l’argent sur votre compte est une dette de la banque envers vous. En limitant les dépôts à ce dont vous avez besoin à court terme. Je vous recommande de lire mon analyse sur le déclin du pétrodollar pour comprendre les enjeux géopolitiques qui menacent le système.

7. Le système bancaire est-il sur le point de s’effondrer en 2026-2027 ?

Pas immédiatement, mais les risques sont plus élevés que jamais. La stagflation 2026-2027 combinée à la dette mondiale et aux tensions géopolitiques crée un cocktail explosif. 👉 Lisez mon analyse complète du scénario rouge ici.

8. Comment les banques centrales interviennent-elles dans ce système ?

Les banques centrales (Fed, BCE, BOJ) contrôlent les taux d’intérêt et fournissent des liquidités en cas de crise. Mais elles ne créent qu’une petite partie de la monnaie (environ 10 %). Les 90 % restants sont créés par les banques commerciales. C’est un secret du système bancaire que peu de gens connaissent.

✍️ À propos de l’auteur

Athrar — Observateur des marchés depuis 2012. J’ai analysé les mécanismes bancaires lors de la crise des subprimes et suivi de près les politiques de la Fed et de la BCE. Je partage ici une vision réaliste et désenchantée du système, sans conseil financier, mais avec la conviction qu’une meilleure éducation financière est la seule défense viable contre les secrets du système bancaire.

1 réflexion au sujet de « 🏦 Secrets du système bancaire : 14 vérités CHOC sur la réserve fractionnaire et la dette »

Les commentaires sont fermés.