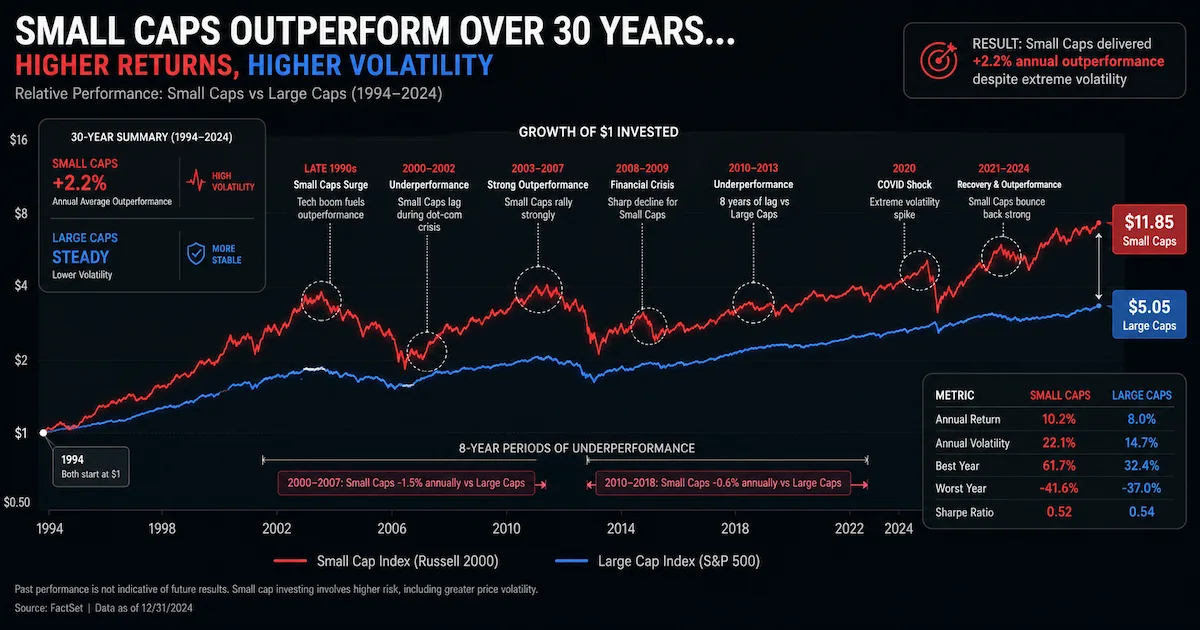

Small caps vs large caps : le débat oppose les petites capitalisations (moins de 2 milliards d’euros) aux géants du marché (plus de 10 milliards d’euros). Selon le Credit Suisse Global Investment Returns Yearbook, sur la période 1970-2020, les small caps US ont surperformé les large caps de +2,2 % par an en moyenne, mais avec une volatilité deux fois plus élevée et des périodes de sous-performance pouvant atteindre 8 années consécutives.

En 2026, les small caps européennes affichent une décote historique de près de 30 % par rapport aux large caps, du jamais-vu depuis 2008. Le choix entre small caps et large caps n’est pas d’abord une question de rendement, mais de temps et de nerfs : les small caps peuvent perdre 40 % en un mois en période de krach, contre 15-20 % pour les large caps. La clé ? Une diversification intelligente entre les segments, avec une mid caps exposition (1 à 10 milliards d’euros) comme compromis souvent oublié entre la small caps performance et la large caps securite.

Table of Contents

📊 Les données clés du débat small caps vs large caps

La performance historique : small caps vs large caps

Selon le Credit Suisse Global Investment Returns Yearbook, la small caps performance est une réalité statistique, mais avec des nuances importantes :

| Indicateur | Small caps | Large caps |

|---|---|---|

| Surperformance moyenne annuelle (1970-2020) | +2,2 % | Référence |

| Volatilité | 2x plus élevée | Référence |

| Période de sous-performance max | 8 années | Référence |

| Baisse max en krach | -40 % en 1 mois | -15 à 20 % |

La leçon : la small caps performance existe, mais elle n’est pas linéaire. Si vous n’êtes pas là au bon moment, vous la ratez entièrement.

La décote historique des small caps en 2026

Aujourd’hui, les small caps européennes se paient avec une décote de près de 30 % par rapport aux large caps. C’est du jamais-vu depuis 2008. Ce que ça signifie concrètement : vous achetez un euro de bénéfices de small caps moins cher qu’un euro de bénéfices de large caps.

L’impact des taux d’intérêt sur les small caps

De 2010 à 2021, l’argent était gratuit. Les small caps pouvaient emprunter sans difficulté. En 2026, avec des taux à 4-5 %, ce n’est plus le cas. Les petites capitalisations qui ont trop de dette vont souffrir. Certaines vont disparaître.

📖 Définition des entités clés

ENTITÉ : Small caps → Entreprises de petite taille avec une capitalisation boursière inférieure à 2 milliards d’euros. Propriétés : (1) Fort potentiel de croissance, (2) Volatilité élevée (3-8 % par jour), (3) Liquidité parfois inexistante, (4) Couverture analystes faible à nulle, (5) Risque de faillite élevé.

ENTITÉ : Large caps → Entreprises de grande taille avec une capitalisation boursière supérieure à 10 milliards d’euros. Propriétés : (1) Stabilité et prévisibilité, (2) Volatilité modérée (1-3 % par jour), (3) Liquidité excellente, (4) Couverture analystes dense, (5) Risque de faillite très faible.

ENTITÉ : Mid caps → Entreprises de taille intermédiaire avec une capitalisation entre 1 et 10 milliards d’euros. Propriétés : (1) Compromis entre risque et rendement, (2) Volatilité intermédiaire, (3) Liquidité bien meilleure que les small caps, (4) Potentiel de croissance encore présent, (5) Risque de faillite faible.

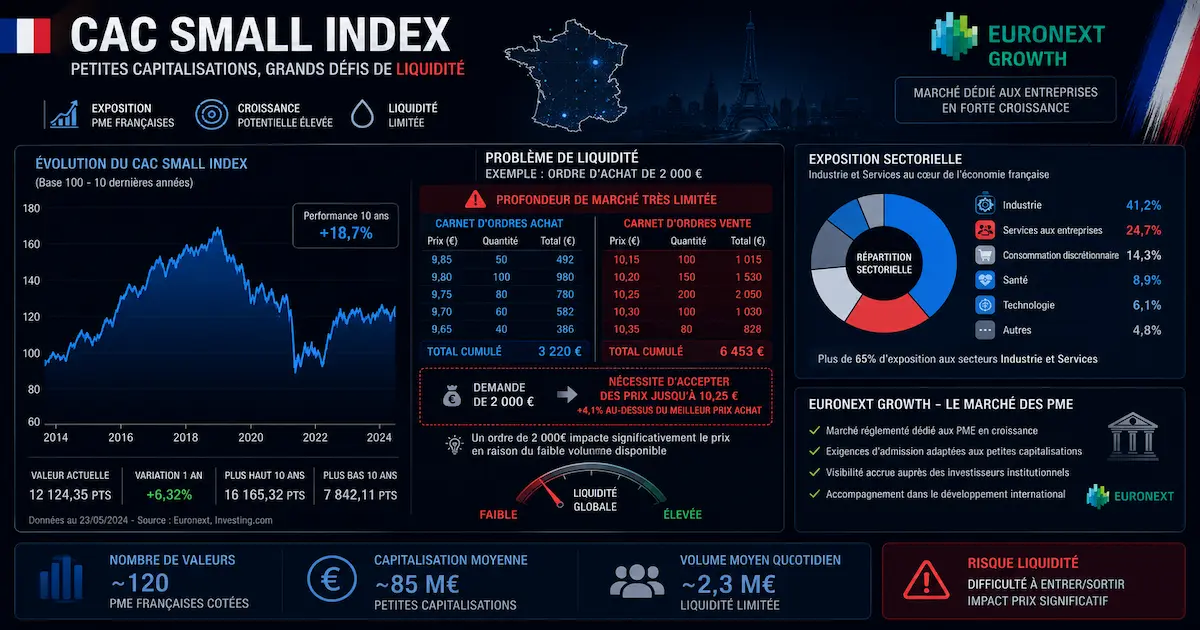

ENTITÉ : Small caps France → Segment spécifique des petites capitalisations cotées en France, très exposé à l’économie locale. Propriétés : (1) Forte exposition industrielle et services, (2) Liquidité souvent problématique sur Euronext Growth, (3) Management crucial pour la performance, (4) Faible couverture par les analystes.

RELATION : La small caps performance attire les investisseurs en quête de rendement, mais la large caps securite rassure ceux qui privilégient la stabilité. La mid caps exposition offre un équilibre entre les deux, souvent ignoré dans le débat binaire. Pour comprendre comment ces segments s’intègrent dans une stratégie globale, consultez notre article sur les portefeuilles optimisés.

🧠 Mon analyse personnelle sur small caps vs large caps

Le débat small caps vs large caps, je l’ai vécu dans ma chair. Et j’y ai laissé des plumes.

En 2011, j’ai mis 8 000 € sur des small caps françaises. En 2015, j’ai tout basculé sur des large caps par peur. En 2020, j’ai tout racheté au mauvais moment. Aujourd’hui, en 2026, avec les marchés qui tremblent, je vois revenir cette même question : small caps vs large caps, quel choix pour protéger son épargne ?

La vérité brutale que j’ai apprise sur le terrain : ce choix n’est pas d’abord une question de rendement. C’est une question de temps et de nerfs.

| Critère | Small caps | Large caps |

|---|---|---|

| Capitalisation | Moins de 2 Md€ | Plus de 10 Md€ |

| Volatilité quotidienne | 3 % à 8 % | 1 % à 3 % |

| Liquidité | Parfois inexistante | Excellente |

| Couverture analystes | Faible à nulle | Très dense |

| Risque de faillite | Élevé | Très faible |

En 2026, avec les tensions géopolitiques actuelles – guerre Iran-États-Unis, fragmentation économique mondiale – ces différences deviennent vitales.

Pourquoi ? Parce qu’en période de krach, les small caps peuvent perdre 40 % en un mois. Les large caps, 15 % à 20 %. Et surtout, les small caps peuvent ne pas trouver d’acheteur du tout. Je l’ai vécu.

« Le test du sommeil, c’est le seul indicateur qui ne ment jamais. Si vous vérifiez votre portefeuille après une baisse de 3 %, vous n’êtes pas taillé pour les small caps. »

Pour comprendre comment ces segments se comportent en période de crise, lisez mon article sur les secteurs boursiers défensifs.

🔬 Les preuves : pourquoi ce débat est crucial

1. La décote historique des small caps

Aujourd’hui, les small caps européennes se paient avec une décote de près de 30 % par rapport aux large caps. C’est du jamais-vu depuis 2008.

Ce que ça signifie concrètement : vous achetez un euro de bénéfices de small caps moins cher qu’un euro de bénéfices de large caps. Mais attention – j’ai vu ce piège. En 2009, tout le monde disait la même chose. Et pourtant, les small caps ont mis cinq ans à rattraper leur retard.

2. La fin du cash facile

De 2010 à 2021, l’argent était gratuit. Les small caps pouvaient emprunter sans difficulté. En 2026, avec des taux à 4 % ou 5 %, ce n’est plus le cas. Les petites capitalisations qui ont trop de dette vont souffrir. Certaines vont disparaître.

C’est là que le choix devient concret : les large caps ont des lignes de crédit. Les small caps, souvent non.

3. La fragmentation géoéconomique (alerte FMI)

Ce n’est pas moi qui le dis, c’est le FMI. Dans ses Perspectives de l’économie mondiale d’octobre 2024, l’institution alerte sur « la poursuite de la fragmentation géoéconomique » et « l’accentuation des tensions géopolitiques » comme risques majeurs pour la croissance mondiale.

Pour les small caps, c’est une menace directe. Ces entreprises sont souvent plus exposées aux chaînes d’approvisionnement mondiales que les large caps, qui peuvent internaliser ou délocaliser plus facilement leur production.

4. La chasse aux rendements

Avec des livrets à 3 % et une inflation à 4-5 %, votre épargne perd du pouvoir d’achat chaque année. Les investisseurs cherchent donc du rendement. Et mécaniquement, ils regardent les small caps.

Pour une analyse plus complète des cycles économiques, consultez notre comparaison entre l’inflation de 1970 et aujourd’hui.

5. Le cas particulier des small caps France

Parlons concret. Small caps France, c’est mon terrain de jeu… et mon champ de ruines.

L’indice CAC Small a une particularité : il est très exposé à l’économie locale. Beaucoup de sociétés industrielles, de distribution, de services.

Ce que j’ai appris avec les small caps France :

- La liquidité est un vrai problème. En 2014, j’ai voulu vendre une position de 15 000 € sur une small cap cotée sur Euronext Growth. Il n’y avait que 2 000 € de demande. J’ai mis six jours à sortir.

- Le management est roi… ou bourreau. Sur les small caps France, le PDG fait tout. S’il part, l’action peut perdre 30 % en une semaine. Je l’ai vu en 2017 sur une société de biotech.

- Les analystes les ignorent. Quand une mauvaise nouvelle tombe, elle tombe comme un couperet. Personne n’avait prévenu. Contrairement aux large caps où chaque mouvement est commenté.

Alors, faut-il éviter les small caps France ? Non. Mais il faut les acheter avec des règles strictes.

⚖️ Les nuances : doser small caps, mid caps et large caps

Quand on creuse ce sujet, trois expressions reviennent sans cesse : la small caps performance d’un côté, la large caps securite de l’autre, et souvent oubliée, la mid caps exposition au milieu.

La small caps performance : mythes et réalités

On entend partout que les small caps surperforment sur le long terme. C’est vrai… et c’est faux.

Ce que les études montrent vraiment :

La small caps performance est une réalité statistique sur des périodes très longues (30 ans ou plus). Mais sur des périodes de 5 à 10 ans, elle peut être absente, voire négative.

J’ai vécu ça personnellement. Entre 2015 et 2020, ma poche small caps a sous-performé mon ETF MSCI World de 12 % cumulés. Pendant cinq ans, j’ai maudit ce choix. Et puis 2021 est arrivé : mes small caps ont pris +38 %, contre +22 % pour les large caps.

Les vraies sources de cette performance :

| Source | Explication | Risque associé |

|---|---|---|

| Croissance interne | L’entreprise gagne des parts de marché | Concurrence accrue |

| Effet de levier opérationnel | Les coûts fixes sont absorbés | Une baisse d’activité est dévastatrice |

| Rachat par un grand groupe | Prime de 30 % à 50 % | Rareté de l’événement |

| Découverte par les analystes | Multiple qui s’élargit | Peut aussi se dégonfler vite |

La large caps securite : ce qu’elle protège… et ce qu’elle ne protège pas

À l’inverse, la large caps securite est souvent vendue comme une protection absolue. C’est faux.

Ce qu’elle protège vraiment :

- La liquidité (vous pouvez vendre n’importe quand)

- La prévisibilité des résultats (les analystes suivent l’entreprise)

- L’accès au crédit (les banques prêtent facilement)

Ce qu’elle ne protège PAS :

- Les krachs systémiques (en 2008, les large caps ont pris -40 % aussi)

- L’inflation galopante (les marges peuvent s’effriter)

- Les erreurs de valorisation (acheter une grande cap trop chère est risqué)

En 2022, j’ai vu des gens « réfugiés » dans les large caps perdre 18 % en six mois. La large caps securite n’est pas une promesse de ne pas perdre d’argent. C’est une promesse de ne pas perdre tout son argent et de pouvoir sortir quand on veut.

La mid caps exposition : l’oubliée du débat

C’est l’angle mort de presque tous les articles : personne ne parle des mid caps. Pourtant, la mid caps exposition est souvent la clé d’un portefeuille équilibré.

Qu’est-ce qu’une mid cap ? Ce sont les entreprises entre 1 et 10 milliards d’euros de capitalisation. Elles ont dépassé le stade fragile, mais n’ont pas encore la lourdeur des géants.

| Critère | vs Small caps | vs Large caps |

|---|---|---|

| Liquidité | Bien meilleure | Moins bonne |

| Volatilité | Plus faible | Plus élevée |

| Potentiel de croissance | Élevé encore présent | Limité |

| Couverture analystes | Moyenne | Excellente |

| Risque de faillite | Faible | Très faible |

Ce que j’ai appris : Pendant des années, j’ai ignoré ce segment. J’étais soit dans les small caps (trop risqué), soit dans les large caps (trop ennuyeux).

En 2019, j’ai testé une mid caps exposition à hauteur de 15 % de mon portefeuille. J’ai choisi des valeurs européennes de la tech et de l’industrie. Résultat sur 4 ans : +72 %, avec une volatilité intermédiaire. Je n’ai jamais perdu le sommeil.

🏆 Mon verdict : ma stratégie personnelle en 2026

Si vous me forcez à trancher, voici ma réponse honnête.

Pour 80 % des investisseurs particuliers : large caps. Sans hésitation.

Pourquoi ? Parce que la plupart des gens :

- N’ont pas le temps de suivre 15 small caps

- N’ont pas les nerfs pour encaisser -40 %

- N’ont pas un horizon de placement de 10 ans

Mais pour ceux qui ont :

- Un horizon > 7 ans

- Une capacité à encaisser la volatilité

- Une vraie curiosité pour analyser les entreprises

… les small caps offrent une opportunité historique en 2026, avec des valorisations proches des plus bas de 2008.

Mon allocation personnelle en 2026

| Segment | Poids | Rôle |

|---|---|---|

| Large caps internationales | 50 % | Stabilité, dividendes, liquidité |

| Large caps France (CAC 40) | 15 % | Exposition locale |

| Mid caps (2 à 10 Md€) | 15 % | Compromis growth / sécurité |

| Small caps | 10 % max | Rendement potentiel, risque assumé |

| Cash / valeurs refuges | 10 % | Opportunités et survie |

Mes 3 règles personnelles pour les small caps

- Jamais plus de 3 % de mon portefeuille sur une seule ligne. En 2014, j’avais 18 % sur une small cap. J’ai mis deux ans à m’en remettre.

- Je n’achète qu’avec un volume quotidien > 100 k€. En dessous, vous êtes prisonnier.

- Je fractionne mes achats sur 4 mois minimum. Le pire ennemi, c’est le mauvais timing. Le DCA l’atténue.

❓ FAQ structurée sur small caps vs large caps

Quelle est la différence entre small caps et large caps ?

La différence principale est la capitalisation boursière : les small caps sont des entreprises de moins de 2 milliards d’euros, tandis que les large caps dépassent 10 milliards d’euros. Les small caps offrent un potentiel de croissance plus élevé mais une volatilité plus forte, tandis que les large caps offrent plus de stabilité et de liquidité.

Les small caps surperforment-elles vraiment les large caps ?

Selon le Credit Suisse Global Investment Returns Yearbook, les small caps US ont surperformé les large caps de +2,2 % par an sur la période 1970-2020. Cependant, cette small caps performance est accompagnée d’une volatilité deux fois plus élevée et de périodes de sous-performance pouvant atteindre 8 années consécutives.

Qu’est-ce que les mid caps et quel est leur rôle ?

Les mid caps sont des entreprises entre 1 et 10 milliards d’euros de capitalisation. Une mid caps exposition offre un compromis entre la small caps performance et la large caps securite : moins volatile que les small caps, plus de potentiel que les large caps. C’est souvent l’angle mort du débat.

Quelles sont les caractéristiques des small caps France ?

Les small caps France sont très exposées à l’économie locale, avec beaucoup de sociétés industrielles et de services. Leur principal défi est la liquidité : sur Euronext Growth, il peut être difficile de vendre des positions importantes. Le management est crucial – un départ de PDG peut faire perdre 30 % à l’action en une semaine.

Comment choisir entre small caps et large caps en 2026 ?

Le choix dépend de trois facteurs : (1) votre horizon de placement (plus de 7 ans pour les small caps), (2) votre tolérance à la volatilité (capacité à encaisser -40 %), et (3) votre temps disponible pour analyser les entreprises. Pour 80 % des investisseurs particuliers, les large caps restent le meilleur choix. Pour les autres, une mid caps exposition offre un bon compromis.

Auteur : Athrar — J’investis en bourse depuis 15 ans. J’ai traversé les crises de 2011, 2015, 2018, 2020, 2022 et 2026. J’ai perdu de l’argent sur les small caps, j’en ai gagné sur les large caps. Ce que je partage ici, c’est ce que j’aurais aimé savoir avant de perdre 5 000 € sur un mauvais arbitrage. Je ne donne pas de conseils personnalisés, mais je partage mon expérience pour que vous évitiez mes erreurs.

📚 Pour approfondir small caps vs large caps

- Pourquoi les secteurs boursiers défensifs sont votre seule assurance contre le prochain krach — Les secteurs qui protègent votre portefeuille

- Portefeuilles optimisés : 7 Clés Puissantes pour Maîtriser Votre Stratégie — Comment construire une allocation équilibrée

- Growth vs Value : Ce Que J’aurais Aimé Savoir avant de choisir — Un autre débat d’allocation

- Stratégie double down DCA : 7 actions pour investir pendant la récession — Investir régulièrement même en crise

- Source externe : Credit Suisse Global Investment Returns Yearbook — Les données historiques de performance des small caps

- Source externe : FMI Perspectives économiques mondiales octobre 2024 — L’alerte sur la fragmentation géoéconomique

Cet article est à but éducatif et ne constitue pas un conseil financier personnalisé. Les investissements comportent des risques. Faites vos propres recherches ou consultez un conseiller professionnel.