Le 17 avril restera dans les annales des marchés. En quelques heures, le pétrole a chuté de plus de 10 %, puis tout a basculé. Voici ce qui s’est vraiment passé – et ce que ça signifie pour votre portefeuille.

Je me souviens de ma première crise géopolitique en tant qu’investisseur. C’était en 2011, le printemps arabe. J’avais pris une position sur le cours du pétrole au plus haut, persuadé que les prix allaient continuer à monter indéfiniment. J’ai perdu 4 000 € en trois jours, non pas parce que mon analyse était fausse sur le fond, mais parce que j’avais oublié une règle fondamentale : les marchés ne réagissent pas à la réalité, ils réagissent à l’écart entre la réalité et ce qu’ils avaient anticipé.

Le 17 avril, j’ai vu exactement le même schéma se reproduire. Mais à une échelle bien plus grande.

Ce jour-là, le détroit d’Ormuz a été ouvert, puis refermé. Dans l’intervalle, les cours du pétrole ont dévissé de 10 %. Puis ils sont remontés tout aussi vite. Si vous n’avez pas compris ce qui s’est passé, vous avez peut-être pris une décision que vous regretterez dans les semaines qui viennent.

Laissez-moi vous raconter les coulisses.

Comme je l’expliquais récemment dans mon analyse sur les conséquences de la fermeture du détroit d’Ormuz pour l’or, le pétrole et vos actions, cette artère maritime est devenue le point de bascule de l’économie mondiale. Ce qui s’est passé le 17 avril n’est pas un accident. C’est l’aboutissement logique d’une escalade qui dure depuis des semaines.

Table of Contents

Blocus américain de l’Iran : la chronologie d’un chaos annoncé

Tout commence bien avant le 17 avril. Remontons au 8 avril. Ce jour-là, le Pakistan annonce avoir négocié une trêve de deux semaines entre Washington et Téhéran. Une condition unique, non négociable : le détroit d’Ormuz doit être rouvert.

Le détroit d’Ormuz, pour ceux qui ne mesurent pas encore l’enjeu, c’est 30 kilomètres de large par endroits. Et chaque jour, environ 20 % du pétrole brut mondial y transite. C’est le point de passage le plus stratégique de la planète. Fermez-le, et l’économie mondiale entre en récession en moins de trois mois.

Les 11 et 12 avril, des négociations directes entre Iraniens et Américains se tiennent à Islamabad. Première fois en plus de dix ans. Ça dure 21 heures. Résultat : zéro.

Le 13 avril, Trump annonce un blocus naval total sur tous les ports iraniens. Golfe Persique, golfe d’Oman, mer d’Arabie. Rien ne sort, rien n’entre sans autorisation américaine.

À ce stade, l’Iran perd entre 400 et 500 millions de dollars par jour en revenus énergétiques bloqués. Et les experts en énergie ajoutent un détail glaçant : l’Iran n’a pas plus de 13 jours de capacité de stockage pétrolier. Passé ce délai, il faudra arrêter les champs. Et arrêter un champ pétrolier, ce n’est pas comme couper le robinet. Ça peut causer des dommages géologiques irréversibles sur les réservoirs souterrains.

L’étau se resserre.

Cette volatilité géopolitique n’est pas sans rappeler d’autres chocs que j’ai analysés dans mon article sur l’inflation essence et les 7 impacts des attaques iraniennes sur votre portefeuille. Chaque fois que le détroit d’Ormuz est menacé, les prix à la pompe s’envolent dans les semaines qui suivent.

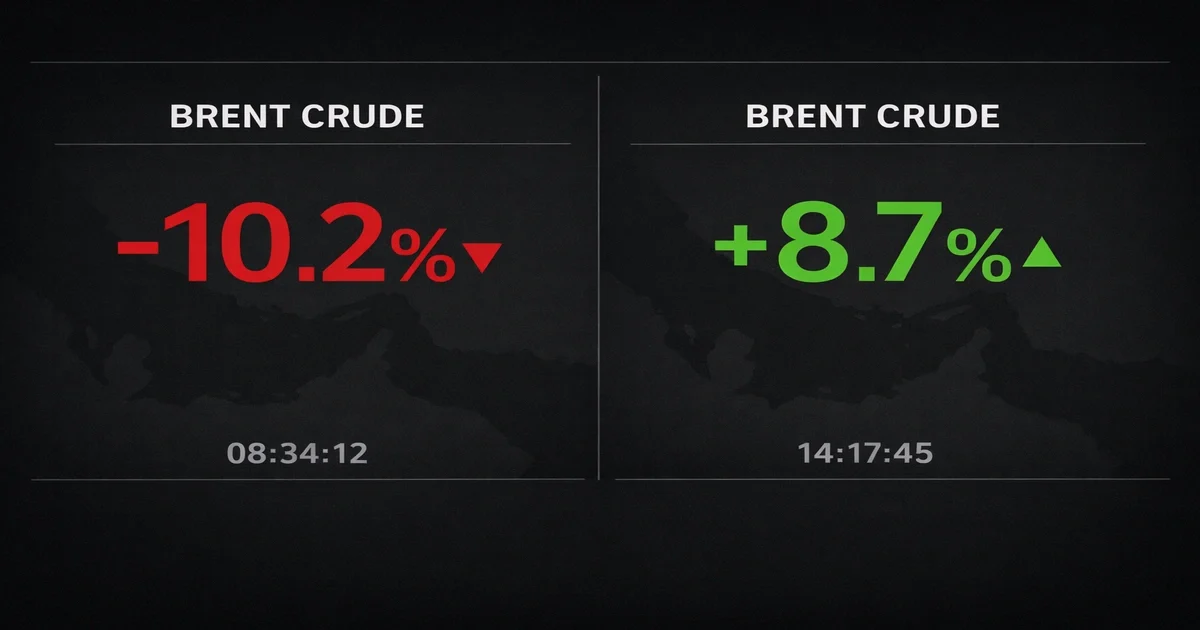

17 avril, 8h00 : l’annonce qui fait chuter le pétrole

Le matin du 17 avril, le ministre iranien des Affaires étrangères, Abbas Araghchi, annonce : le détroit d’Ormuz est ouvert, prêt à fonctionner. Il justifie ce revirement par la trêve en cours au Liban.

Les marchés mondiaux explosent de joie. En quelques minutes, le cours du pétrole chute de plus de 10 %. Je regardais les écrans ce jour-là. Les traders autour de moi étaient soulagés. Moi, je sentais que quelque chose clochait.

Trump confirme : 34 navires ont traversé le détroit d’Ormuz la veille, un record depuis le début de la crise. Tout semble rentrer dans l’ordre.

Sauf que.

Le président américain précise une chose, presque en aparté : le blocus naval, lui, reste en place. Tant qu’il n’y aura pas d’accord politique définitif, les ports iraniens restent sous contrôle militaire américain.

Traduisons : le pétrole des pays du Golfe peut repartir vers l’Occident. L’économie mondiale peut respirer. Mais l’Iran, lui, reste étranglé.

Vous voyez le problème ?

Cette situation illustre parfaitement pourquoi la gestion des risques investissement est cruciale en période de tension. J’y reviendrai plus en détail dans la section dédiée.

17 avril, 14h00 : l’Iran fait machine arrière

Quelques heures plus tard, Mohammad Bagher Ghalibaf, le président du Parlement iranien et figure de l’aile dure, monte au créneau. Et annule l’accord.

Motif : tant que le blocus naval américain est actif, le détroit d’Ormuz restera fermé à toute navigation internationale.

La logique iranienne est impitoyable. Si je rouvre le détroit d’Ormuz mais que mon économie reste asphyxiée par le blocus naval, j’ai perdu ma seule vraie carte de pression. J’ai rendu mon arme sans rien obtenir en échange.

Les données de suivi des navires le confirment. Le pétrolier « Rich Strait », parti du port de Sharjah à destination de la Chine, fait demi-tour dès qu’il approche du détroit d’Ormuz. Un autre, l’« Ostria », fait exactement la même chose.

Pire : des bateaux iraniens ont réussi à sortir du Golfe quelques heures avant le début officiel du blocus naval. Et des vedettes rapides du Corps des Gardiens de la Révolution ont tiré sur des navires pour les forcer à rebrousser chemin.

Le piège s’est refermé.

Ce type d’événement a des répercussions directes sur l’ensemble des marchés, y compris les cryptomonnaies. Comme je le détaillais dans l’impact de la guerre en Iran sur les cryptomonnaies, chaque pic de tension au Moyen-Orient provoque des mouvements brutaux sur le Bitcoin et les actifs numériques.

Ce que cette journée nous apprend sur les marchés actuels

Je vais être franc avec vous. Ce genre d’événement, je l’ai vécu plusieurs fois. En 2014 quand le cours du pétrole s’est effondré. En 2020 pendant la guerre des prix Russie-Arabie saoudite. Et à chaque fois, la même erreur revient.

Les investisseurs regardent l’annonce. Pas la structure.

Voici ce que j’ai retenu du 17 avril, et ce que vous devriez en retenir pour vos propres décisions.

Les analystes que je suis le disent clairement : c’est une « bombe nucléaire sans nucléaire ». Et comme le confirme l’EIA dans son analyse du 7 avril, la fermeture de facto du détroit d’Ormuz a fait bondir les prix du pétrole , avec un baril de Brent passant de 61 $ à 118 $ en un seul trimestre – du jamais-vu depuis 1988 en données corrigées de l’inflation.

Leçon n°1 : les marchés réagissent à la première nouvelle, pas à la vérité

Quand Araghchi a annoncé la réouverture du détroit d’Ormuz, le cours du pétrole a chuté de 10 %. C’était rationnel si on ne considère que cette information. Mais c’était faux si on prenait en compte le blocus naval qui restait actif.

Mon test personnel : avant d’agir sur une nouvelle géopolitique, je me force à attendre 6 heures. Pas une minute de moins. Pourquoi 6 heures ? Parce que c’est le temps qu’il faut généralement pour que la contre-information ou le démenti apparaisse, si démenti il doit y avoir. En 2011, je n’attendais pas. J’ai payé. Aujourd’hui, j’attends.

Leçon n°2 : le détroit d’Ormuz n’est pas un simple passage – c’est une bombe diplomatique

Ce qu’a compris l’Iran, c’est que cette artère maritime est devenue son arme de dissuasion économique. Les analystes que je suis le disent clairement : c’est une « bombe nucléaire sans nucléaire ».

Tant que le blocus naval américain restera en place, l’Iran ne rouvrira pas le détroit d’Ormuz. Et la fenêtre de tir est étroite. Le 22 avril, la trêve expire. Trump a déjà prévenu : il ne la renouvellera pas.

Ce que ça change pour vous : la volatilité géopolitique sur le cours du pétrole n’est pas près de s’arrêter. Et cette volatilité géopolitique, contrairement à la volatilité technique, ne se gère pas avec des stop-loss serrés. Elle se gère avec des positions de taille réduite et une diversification géographique.

Leçon n°3 : le blocus naval américain est d’une ampleur historique

Parce que les chiffres parlent mieux que les mots :

| Élément | Valeur |

|---|---|

| Pourcentage de la flotte américaine mondiale mobilisée | 15 % |

| Effectifs navals déployés | Plus de 10 000 |

| Navires de guerre | Plus de 12 (dont 2 porte-avions) |

| Coût du blocus naval pour l’Iran (par jour) | 400 à 500 M$ |

La présence du porte-avions USS Abraham Lincoln dans la mer d’Arable, et du Gerald Ford en mer Rouge (qui vient de battre un record de 300 jours en mer, du jamais-vu depuis la guerre du Vietnam), change la donne militaire.

Mais attention. Les Américains ont choisi une stratégie d’évitement : pas de contact direct avec les mines navales iraniennes, les vedettes rapides ou les missiles anti-navires. Ils utilisent des avions de reconnaissance Boeing P-8 Poseidon et des systèmes d’alerte précoce pour détourner les navires commerciaux avant qu’ils n’atteignent la ligne de blocus naval.

Jusqu’ici, 19 navires commerciaux ont fait demi-tour sans qu’un seul contrôle physique ait été nécessaire. Mais la question n’est pas « est-ce que ça marche aujourd’hui ? ». La question est « est-ce que ça tiendra si l’Iran décide d’escalader ? ».

L’autre bombe à retardement : la Turquie et le dossier kurde

Ce que les médias traditionnels ne couvrent presque pas, c’est le rôle de la Turquie dans cette crise. Pourtant, c’est peut-être l’élément qui fera basculer l’équilibre.

Depuis mars, les États-Unis et Israël arment des factions kurdes en Iran. L’objectif est simple : créer une insurrection intérieure pour affaiblir le régime de Téhéran sans avoir à engager de troupes au sol.

Problème pour Ankara : les Kurdes d’Iran sont interconnectés avec le PKK, qui combat l’État turc depuis les années 1980. L’argent, les armes et l’expertise tactique qui entrent en Iran peuvent facilement traverser la frontière.

Si la Turquie décide que la ligne rouge est franchie, elle a les moyens de :

- Mener des frappes unilatérales contre les factions kurdes soutenues par les États-Unis

- Fermer son espace aérien

- Brouiller les lignes d’approvisionnement de l’OTAN

Une seule certitude : aucun scénario gagnant n’existe aujourd’hui. Ni pour Washington, ni pour Téhéran, ni pour Ankara, ni pour Tel-Aviv.

Cette complexité géopolitique renforce l’importance d’une gestion des risques investissement rigoureuse. Comme je le rappelais dans mon plan d’action 2026 pour sécuriser votre épargne avant la récession, les périodes d’incertitude maximale sont celles où il faut le plus de discipline, pas d’audace.

Les 3 erreurs que j’ai vues commettre autour de moi cette semaine

Je ne veux pas faire la leçon. Mais j’ai vu des investisseurs que je respecte perdre de l’argent sur cet événement. Pas parce qu’ils étaient idiots. Parce qu’ils ont répété des erreurs classiques.

Erreur n°1 : trader la première annonce

Un ami a shorté le cours du pétrole dès l’annonce d’Araghchi. Il était persuadé que le détroit d’Ormuz resterait ouvert. Six heures plus tard, il était liquidé.

La solution : ne prenez jamais de position directionnelle sur une nouvelle géopolitique dans les 6 premières heures. Prenez le temps de croiser les sources. Et si vous n’avez pas de position, restez en cash sur ce segment.

Erreur n°2 : confondre volatilité géopolitique et opportunité

Quand le cours du pétrole a chuté de 10 %, beaucoup y ont vu une « aubaine ». Sauf que cette chute n’était pas fondée sur un changement fondamental de l’offre et de la demande. C’était une réaction émotionnelle à une annonce qui allait être contredite.

La solution : demandez-vous toujours « est-ce que cette information modifie le rapport de force structurel ? » Si la réponse est non, ce n’est pas une opportunité, c’est un bruit.

Erreur n°3 : sous-estimer le temps de résolution

Les crises comme celle-ci ne se règlent pas en une journée. Le 22 avril, la trêve expire. Rien ne dit qu’elle sera prolongée. Et si elle ne l’est pas, nous entrons dans une nouvelle phase d’escalade.

La solution : ajustez votre allocation en fonction de vos horizons. Si vous ne pouvez pas tenir une position volatile pendant 3 à 6 mois, vous n’avez rien à faire sur le cours du pétrole ou les actifs liés au Moyen-Orient en ce moment.

Comment gérer la volatilité géopolitique sur vos investissements

La gestion des risques investissement n’est pas un concept abstrait. C’est une série de décisions concrètes que vous prenez avant que la crise n’éclate.

Règle n°1 : définissez votre horizon avant de définir votre position

Avant même de choisir un actif, demandez-vous : dans combien de temps aurai-je besoin de cet argent ?

| Horizon | Exposition recommandée au cours du pétrole |

|---|---|

| Moins de 6 mois | Zéro |

| 6 à 24 mois | Maximum 2 à 3 % du portefeuille |

| 3 à 5 ans | Maximum 5 à 7 % du portefeuille |

| Plus de 5 ans | Maximum 10 % du portefeuille, avec rééquilibrage annuel |

Je me suis brûlé plusieurs fois en ignorant cette règle. Ne faites pas la même erreur.

Règle n°2 : diversifiez géographiquement, pas seulement sectoriellement

Beaucoup d’investisseurs pensent être diversifiés parce qu’ils ont des actions pétrolières, des airlines et des ETF énergie. C’est faux. Tout cela reste corrélé au même choc géopolitique.

La vraie diversification, face à une crise sur le détroit d’Ormuz, c’est :

- Des actions européennes (moins sensibles au cours du pétrole que les américaines)

- Des obligations d’États asiatiques (Japon, Singapour)

- Des matières premières décorrélées (or, argent)

- Un peu de cash en devises non-dollar (franc suisse, yuan)

Règle n°3 : le test du sommeil

C’est ma règle personnelle, celle que j’applique depuis que j’ai perdu 10 000 € en une nuit sur un trade de pétrole en 2018.

Avant d’ouvrir une position, je me demande : est-ce que je peux regarder le cours une fois par jour seulement, sans stress, pendant une semaine ?

Si la réponse est non, la position est trop grosse ou trop risquée. Je réduis.

Cette règle m’a sauvé plus de fois que toutes les analyses techniques réunies. Je vous invite à l’adopter.

Le scénario pour les semaines à venir

Le 22 avril approche. La trêve expire. Trump parle de bombes. L’Iran parle de représailles. La Turquie surveille.

Trois scénarios sont possibles.

Scénario 1 : prolongation de la trêve (probabilité 30 %)

Un nouveau tour de médiation, probablement sous l’égide de la Chine ou de la Russie, prolonge la trêve de quelques semaines. Le détroit d’Ormuz reste ouvert sous surveillance. Le cours du pétrole se stabilise autour de ses niveaux actuels.

Ce que je ferais : rien. Je reste en cash sur le pétrole et j’attends une vraie résolution, pas un sursis.

Scénario 2 : escalade militaire limitée (probabilité 50 %)

Des frappes ciblées sur des installations iraniennes, ou des attaques de drones contre des navires américains. Le détroit d’Ormuz est fermé de facto, sans déclaration officielle. Le cours du pétrole monte de 20 à 30 % en quelques jours.

Ce que je ferais : je ne cours pas après la hausse. À ce stade, le risque de correction brutale (dès la réouverture) est trop élevé. Je regarde plutôt les secteurs défensifs (santé, utilities) qui ont souvent sous-réagi.

Scénario 3 : guerre ouverte (probabilité 20 %)

Conflit direct entre les États-Unis et l’Iran. Le détroit d’Ormuz est miné. Le cours du pétrole explose au-delà de 150 dollars le baril. Les marchés actions mondiaux chutent de 15 à 25 %.

Ce que je ferais : je ne fais rien de drastique dans l’urgence. Les guerres, ça dure. Les décisions prises sous le choc émotionnel sont presque toujours mauvaises. Je vérifie que ma gestion des risques investissement tient la route (stop-loss, taille des positions, diversification). Et j’attends.

Comme je l’expliquais dans mon article sur la crise financière 2026 et l’effondrement du dollar, les moments de panique généralisée sont rarement les meilleurs moments pour prendre des décisions définitives.

Ce que je fais personnellement (et ce que vous pourriez considérer)

Je ne donne pas de conseils en investissement. Je partage ce que je fais avec mon propre argent. Rien de plus.

- J’ai réduit mon exposition au cours du pétrole de 60 % – pas parce que je suis baissier à long terme, mais parce que la volatilité géopolitique des prochaines semaines sera ingérable pour mon seuil de risque personnel.

- Je conserve mes positions sur l’or – pas par conviction « fin du monde », mais parce que l’or reste une couverture contre ce type de choc géopolitique. Il ne rapporte rien, mais il ne s’effondre pas sur une annonce contradictoire.

- Je n’ai pas touché à mes positions long terme sur les indices – parce que vendre sous le coup de la panique, c’est la meilleure façon de cristalliser des pertes. La diversification géographique (Europe, Asie, Amériques) absorbe une partie du choc.

- J’ai augmenté mon cash de 15 à 25 % du portefeuille – parce que les opportunités après une crise sont souvent meilleures que pendant la crise. Mais attention : être en cash, ce n’est pas être « hors du marché ». C’est être prêt.

Mon test du sommeil revisité : si vous ne pouvez pas regarder vos positions pendant 48 heures sans vérifier votre téléphone, vous avez trop de risque. Réduisez.

Conclusion : la seule chose que vous contrôlez vraiment

Le détroit d’Ormuz restera un point de friction. Les cours du pétrole oscilleront. Les annonces contradictoires continueront.

Personne ne sait comment ça va finir. Et quiconque prétend le contraire vous ment.

Ce que je sais, en revanche, c’est que les investisseurs qui survivent à ce genre de période ne sont pas ceux qui prévoient le mieux. Ce sont ceux qui **maîtrisent leur **gestion des risques investissement****.

- Ils gardent des liquidités.

- Ils ne se surendettent pas.

- Ils ne mettent pas tous leurs œufs dans le même panier géographique.

- Ils ne tradent pas sur des annonces à chaud.

Une dernière chose. Si vous n’avez jamais vécu une vraie volatilité géopolitique en tant qu’investisseur, ce que vous ressentez en ce moment – cette envie de tout vendre ou tout acheter – est normal. Mais ne le faites pas. Respirez. Attendez. Regardez la structure, pas le bruit.

Le détroit d’Ormuz finira par se rouvrir, d’une manière ou d’une autre. Les cours du pétrole finiront par trouver un nouvel équilibre. Mais votre portefeuille, lui, n’a pas à subir chaque soubresaut de l’actualité.

Prenez soin de vos risques. Le reste viendra.

Et si vous voulez approfondir comment structurer un portefeuille résilient face à ce type de choc, je vous invite à relire mon guide sur les valeurs refuges en 2026. Les principes y sont intemporels.