Tu veux vivre de tes dividendes en 2026 ? Moi aussi. Mais j’ai mis 10 ans à comprendre que les “dividendes 2026 revenus passifs” ne tombent pas du ciel. Voici mon plan sans filtre, mes pertes, et mes règles durables.

Table of Contents

Introduction : pourquoi les dividendes 2026 revenus passifs sont devenus un piège à cons

Je me souviens d’un mec rencontré sur un forum en 2017. Il appelait ça « sa liberté ». 280 000 € placés sur trois actions à dividendes. Du classique : Total, Orange, une foncière. Taux moyen 5,8 %. Beau rendement. Il avait tout calculé.

Sauf qu’il n’avait pas calculé le COVID, la coupe de dividende en 2020, ni son propre besoin de vendre au plus bas pour payer ses factures.

Les dividendes 2026 revenus passifs ne sont pas un produit magique. Ce sont des fractions de bénéfices que des entreprises veulent bien te reverser. Et elles peuvent arrêter du jour au lendemain.

En 2026, avec l’inflation structurelle, la dette américaine qui explose et des marchés volatils, vivre de ses dividendes est plus dur qu’en 2019. Mais c’est encore possible. À une condition : arrêter les fantasmes.

Ce que tu vas lire ici, c’est le plan que j’aurais voulu avoir à 30 ans. Sans promesses. Juste des leçons payées cher.

Pourquoi les dividendes 2026 revenus passifs exigent plus de capital que tu ne le crois

Je fais le calcul au moins une fois par an. Et chaque année, le résultat est déprimant. Non pas parce que les dividendes 2026 revenus passifs baissent, mais parce que l’inflation grignote.

Prenons des chiffres réels.

En 2026, pour générer 2 000 € nets par mois (24 000 €/an) avec des dividendes 2026 revenus passifs :

- Fiscalité française : flat tax 30 %

- Dividendes bruts nécessaires : environ 34 300 €

- Taux moyen réaliste sur un portefeuille diversifié : 4,2 % (pas 7 %)

- Capital nécessaire : 816 000 €

Voilà. C’est le ticket d’entrée. En dessous, tu ne vis pas de tes dividendes. Tu complètes.

J’ai vu des influenceurs promettre 6 % avec des REIT ou des fonds fermés. Sauf qu’en 2022, des REIT comme Realty Income ont vu leur dividende stagner, et le cours chuter de 30 %. Pas de miracle.

📌 Avant de croire qu’un placement rapportera 7 % sans risque, lis notre comparatif actions vs obligations. Les obligations à haut rendement sont parfois plus sûres qu’une action avec un yield suspect.

Actions à dividendes : les 3 signaux qui m’ont sauvé (et les 3 qui m’ont ruiné)

Pendant des années, j’ai choisi mes actions à dividendes comme on choisit un fruit au marché : le plus gros. Grave erreur.

Les signaux verts que j’utilise encore aujourd’hui

- Free cash-flow (FCF) > dividende versé

Si une entreprise emprunte ou puise dans ses réserves pour payer, c’est un piège. - Croissance du dividende sur 5 ans

Mieux vaut 4 % par an que 8 % stable depuis 10 ans. - Payout ratio < 60 %

Sauf exceptions (REIT, pipelines). Au-delà, la moindre baisse des bénéfices met le dividende en danger.

Ce qui m’a coûté 8 000 € sur des actions à dividendes

En 2018, j’ai acheté une boîte allemande de chimie. Rendement 6,5 %. Payout ratio à 85 %. Je me suis dit « c’est l’Europe, c’est solide ».

Deux ans plus tard, dividende coupé de moitié. Cours divisé par trois.

La leçon : les actions à dividendes ne sont jamais des obligations. Une entreprise peut tout arrêter du jour au lendemain.

Comme le rappelle J.P. Morgan Personal Investing , les dividendes sont toujours discrétionnaires. Un conseil d’administration peut décider de les réduire ou de les supprimer sans préavis, contrairement aux intérêts d’une obligation.

📌 Si tu cherches à équilibrer ton exposition, lis notre guide des portefeuilles optimisés. Un bon portefeuille mélange actions, obligations, et liquidités.

Taux distribution : pourquoi viser 4 à 5 % est réaliste en 2026

Le taux distribution est souvent mal compris. Beaucoup pensent : plus il est élevé, mieux c’est. C’est faux.

Ce que dit la finance (et ce que cachent les gourous)

D’après l’AMF (Autorité des Marchés Financiers), le taux de distribution moyen sur les marchés européens se situe entre 3,5 % et 4,2 % selon les secteurs. Le S&P 500 est à 3,2 % en moyenne sur la décennie.

Si quelqu’un te promet 8 % sur un panier d’actions à dividendes, il prend des risques qu’il ne mentionne pas :

- entreprises très endettées

- secteurs cycliques (pétrole, matières premières)

- non-prise en compte de l’inflation

Mon taux distribution personnel cible : 4,3 % sur l’ensemble du portefeuille. Certaines lignes rapportent 2,5 % (Apple, LVMH), d’autres 6,5 % (Enagas, certaines foncières). La moyenne me permet de dormir.

Une règle que j’applique depuis 5 ans

« Si le taux de distribution d’une action dépasse 7 % hors secteur très particulier, je vérifie trois fois le FCF et l’endettement. Sinon, je passe. »

J’ai appliqué cette règle en 2023 pour éviter une compagnie maritime qui versait 11 %. Un an après, le dividende a été supprimé. Pas de regrets.

Dividend eligible flat tax : le casse-tête que personne ne t’explique

Tu veux vivre de tes dividendes éligibles flat tax ? Moi aussi. Mais attention, ce n’est pas aussi simple que 30 %.

Comment j’ai payé trop d’impôts sans le savoir

Pendant deux ans, j’ai laissé ma banque appliquer la flat tax sans vérifier. Sauf que mes revenus globaux étaient bas en 2019 (année sabbatique). Si j’avais choisi le barème progressif, j’aurais payé 0 % sur une partie de mes dividendes.

Les dividendes éligibles flat tax le sont toujours. Mais tu as le droit d’opter pour le barème. C’est méconnu.

Piège à éviter avec les dividendes étrangers

Les dividendes éligibles flat tax français ne posent pas de problème. Mais prends une action suisse, allemande, ou italienne : il y a un précompte mobilier.

- Allemagne : 26,375 % retenus à la source

- Suisse : 35 % (récupérables partiellement)

- Italie : 26 %

Tu dois faire des démarches pour récupérer. J’ai mis 14 mois pour récupérer 420 € de l’Italie. Fatigant.

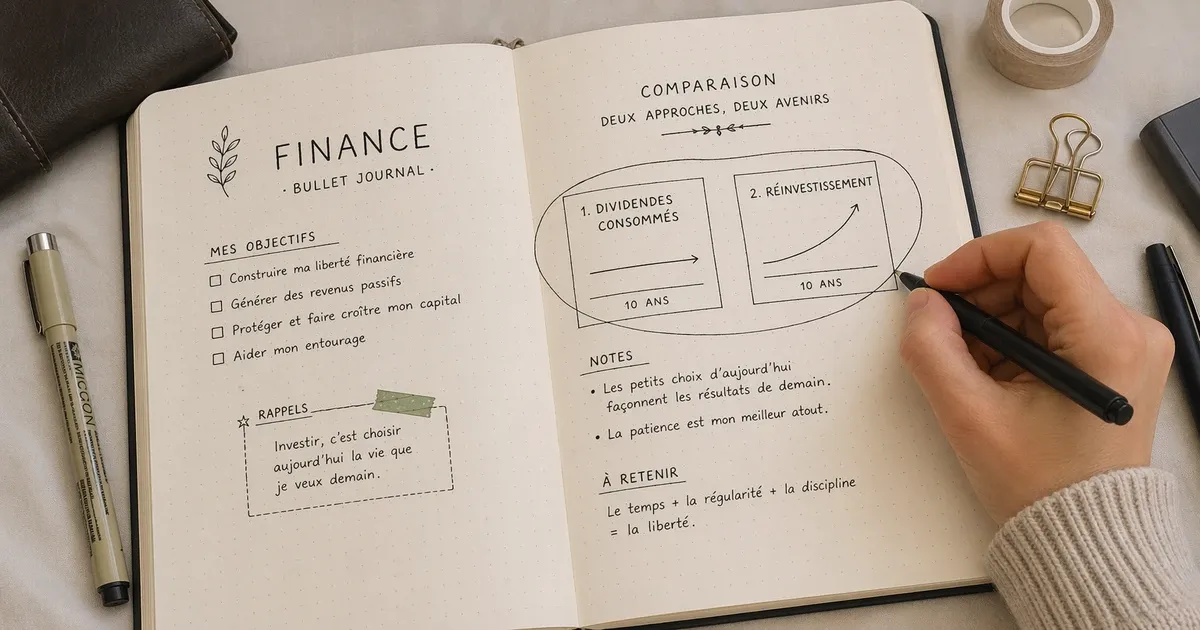

Réinvestissement dividendes : l’arme secrète des investisseurs patients

Quand quelqu’un me dit « je veux vivre de mes dividendes 2026 revenus passifs tout de suite », je réponds : « quel âge as-tu ? »

Si tu as moins de 45 ans, tu commets une erreur stratégique en consommant tes dividendes.

Une simulation qui m’a ouvert les yeux

Prenons 200 000 € placés sur des actions à dividendes avec un taux distribution moyen de 4,5 %.

Deux choix :

| Stratégie | Horizon 15 ans | Capital estimé |

|---|---|---|

| Consommer tous les dividendes | 15 ans | ± 200 000 € (stagnation) |

| Réinvestir 70 % des dividendes | 15 ans | ± 415 000 € |

Source : calcul personnel inspiré des travaux de J.P. Morgan Asset Management sur la puissance du réinvestissement des dividendes.

Le réinvestissement dividendes transforme un livret médiocre en machine à croissance silencieuse.

Comment j’automatise le réinvestissement dividendes

- Sur PEA : réinvestissement automatique proposé par Bourse Direct / Fortuneo

- Sur CTO : je le fais manuellement chaque trimestre

- Règle perso : je réinvestis 100 % des dividendes tant que mon capital est < 500 000 €

Tant pis pour le “revenu passif” immédiat. Je préfère être riche plus tard que pauvre tout de suite.

Mon portefeuille réel pour vivre des dividendes 2026 (sans bullshit)

Je ne te donnerai pas 3 actions miracles. Je n’en ai pas. Par contre, voici la répartition qui me permet d’envisager sereinement les dividendes 2026 revenus passifs.

La répartition que j’utilise en 2026

| Secteur | Poids | Exemples | Taux distrib. moyen |

|---|---|---|---|

| Utilities & infrastructures | 25 % | Engie, E.ON, Enbridge | 5,1 % |

| Healthcare défensif | 20 % | Sanofi, Roche, J&J | 3,2 % |

| Consommation stable | 15 % | Procter, Unilever, Nestlé | 3,0 % |

| REIT (uniquement US/Singapour) | 15 % | Realty Income, Ascendas | 5,5 % |

| Pétrole intégré | 10 % | TotalEnergies, Shell | 4,8 % |

| Télécoms | 10 % | Orange, BT | 6,2 % |

| Cash / obligations court terme | 5 % | Fonds monétaire | 2,5 % |

Taux distribution global : 4,3 %

Ce portefeuille n’est pas sexy. Mais il a tenu 2020, 2022, et la chute partielle de 2025.

📌 Lien interne : pour aller plus loin dans la construction, lis notre guide des portefeuilles optimisés. Le réinvestissement dividendes y est détaillé.

Les 7 erreurs qui détruisent les portefeuilles à dividendes (je les ai toutes faites)

Je n’apprends qu’en brûlant. Voici ce que les dividendes 2026 revenus passifs m’ont coûté en erreurs.

- Croire que le dividende passé garantit le futur → non, Orange a coupé en 2021.

- Ignorer le change → un dividende en dollars baisse de 10 % si l’euro remonte.

- Ne pas diversifier les secteurs → trop de pétrole en 2020 = douleur.

- Acheter juste avant le détachement → le cours baisse du montant du dividende.

- Oublier les frais de réinvestissement → 5 € de frais sur 50 € de dividende tuent ton rendement.

- Ne pas ajuster l’inflation → à 3 % d’inflation, tes 2 000 € d’aujourd’hui vaudront 1 480 € dans 10 ans.

- Compter sur les dividendes pour survivre → oblige à vendre en krach. J’ai vu ça en 2022.

Un plan actionnable pour tes dividendes 2026 revenus passifs (même avec 20 000 €)

Tu n’as pas 800 000 € ? Moi non plus pendant longtemps. Voici comment j’ai commencé.

- Ouvrir un PEA (ou CTO si non résident fiscal français).

- Choisir 8 à 12 actions à dividendes sur 4 secteurs minimum.

- Mettre en place un virement mensuel de 200 à 500 €.

- Activer le réinvestissement dividendes sur au moins 50 % des versements.

- Suivre le payout ratio et la croissance du dividende (1 heure par mois).

- Créer un compte épargne de sécurité (6 mois de dépenses) avant de “vivre” de tes dividendes.

- Ne toucher aux dividendes qu’après 10 ans d’accumulation (sauf urgence).

Ce plan n’a rien de spectaculaire. Mais il fonctionne.

La psychologie du revenu passif : ce que les chiffres ne te diront jamais

Je vais te dire quelque chose que j’ai mis des années à comprendre.

Ce n’est pas le capital qui fait peur. Ce n’est pas le rendement. Ce n’est même pas le risque de perdre.

Ce qui tue la plupart des projets de liberté financière, c’est ton propre cerveau.

J’ai vu des gens avec 800 000 € sur leur portefeuille devenir fous parce que leur revenu trimestriel variait de 10 %. J’ai vu d’autres avec 200 000 € vivre parfaitement heureux, car ils avaient une autre source de revenus à côté.

Le revenu passif, ça n’existe pas vraiment. Je m’explique.

L’illusion de la passivité

Quand j’ai commencé, je pensais qu’un jour, je n’aurais plus rien à faire. Les sous tomberaient tout seuls. Magie.

Quelle blague.

Même avec le meilleur portefeuille du monde, tu passes du temps. Pas 40 heures par semaine, heureusement. Mais plusieurs heures par mois.

Voici ce que je fais encore régulièrement :

- Vérifier que les entreprises que j’ai choisies n’ont pas annoncé de mauvaise surprise

- Lire les rapports trimestriels (au moins les sections sur la dette et les flux de trésorerie)

- Comparer mes rendements réels avec ce que j’avais prévu

- Rééquilibrer quand une ligne prend trop de poids

- M’occuper de la fiscalité, des formulaires, des retenues à l’étranger

Ce n’est pas passif. C’est peu actif. Mais ce n’est jamais zéro.

Si tu n’aimes pas ça, franchement, achète un fonds indiciel et ne regarde plus. Mais ne viens pas pleurer quand tu ne comprends pas pourquoi ton revenu baisse.

Le test du sommeil

Un ami m’a appris une chose précieuse. Il m’a dit :

« Tu sais si ton portefeuille est trop risqué quand tu te réveilles la nuit pour vérifier les cours asiatiques. »

Je l’ai vécu. En 2020, au plus fort du COVID, je checkais mes applis toutes les heures. Résultat : j’ai vendu trois lignes solides au plus bas. Trois mois après, elles avaient repris 40 %.

J’avais raison sur le fond. J’ai perdu à cause de mon mental.

Aujourd’hui, j’applique une règle simple. Je ne garde rien qui m’empêche de dormir. Même si le rendement est bon. Même si « tout le monde » y croit.

Pourquoi la comparaison est ton pire ennemi

J’utilise les réseaux sociaux professionnels. Parfois, c’est une erreur.

Tu vois toujours quelqu’un qui gagne plus que toi. Qui a acheté au bon moment. Qui touche plus de versements chaque trimestre.

Ce que tu ne vois pas, c’est qu’il a peut-être hérité. Qu’il a pris des risques insensés. Qu’il ne te dit pas quand il a perdu.

J’ai arrêté de me comparer. Je compare seulement ma situation avec celle d’il y a un an.

La solitude du revenu passif

Personne ne comprend vraiment ce que tu fais.

Ton entourage pense que tu « joues en bourse ». Tes collègues croient que tu es devenu riche du jour au lendemain. Ta famille s’inquiète que tu perdes tout.

C’est pesant.

J’ai appris à ne plus expliquer. Je réponds simplement : « J’épargne et j’investis de façon prudente. » Ça calme tout le monde et ça n’ouvre pas de débats stériles.

Si tu as besoin de parler à quelqu’un qui comprend, trouve un forum sérieux ou un petit groupe d’échange. Mais méfie-toi des communautés trop enthousiastes. Quand tout le monde dit « c’est la meilleure stratégie », c’est souvent le moment de douter.

La patience n’est pas naturelle

Nous sommes câblés pour le court terme.

Notre cerveau veut une récompense maintenant. Pas dans dix ans.

C’est pour ça que les jeux d’argent et les paris fonctionnent. C’est pour ça que les traders débutants brûlent leurs comptes. C’est pour ça que les gens achètent des cryptos après qu’elles ont déjà monté de 300 %.

Construire un revenu complémentaire avec des placements sains, c’est l’inverse. C’est long. C’est ennuyeux. Les résultats ne se voient pas tout de suite.

J’ai mis sept ans avant de voir une vraie différence dans mes relevés. Sept ans.

Pendant ce temps, j’ai vu des amis gagner vite et perdre plus vite. Certains ne sont jamais revenus.

Ce que j’aurais fait différemment

Si je pouvais revenir en arrière, je changerais trois choses :

- J’aurais noté mes émotions. Tenir un journal de mes décisions et de ce que je ressentais. Pour voir, des années après, à quel point j’avais eu peur pour rien.

- J’aurais exigé moins de moi-même. Je croyais qu’il fallait un rendement maximum chaque année. C’est faux. Un rendement correct et constant bat presque toujours les montagnes russes.

- J’aurais parlé plus tôt à des gens plus âgés. Pas pour des conseils financiers précis. Pour entendre dire : « Moi aussi j’ai traversé des crises. Ça s’est toujours remis. »

Peut-être que ces lignes te parlent. Peut-être que non.

Mais si tu retiens une chose de cette section, que ce soit celle-ci : ton mental est ton outil le plus important. Et comme tout outil, ça s’entretient.

Conclusion – vivrais-je des dividendes 2026 revenus passifs aujourd’hui ?

Franchement ? Pas entièrement. J’ai besoin d’environ 500 000 € de plus pour couvrir l’inflation et les aléas.

Mais je connais des gens qui le font. Leur secret ?

- Dettes faibles

- Portefeuille très diversifié (y compris obligations)

- Capacité à recommencer à travailler si nécessaire

- Et surtout : ils ne touchent jamais à 100 % des dividendes. Ils en réinvestissent une partie.

Les dividendes 2026 revenus passifs ne sont pas un objectif inaccessible. C’est juste un objectif qui demande du capital, de la patience, et une bonne dose de méfiance envers les promesses.

Si ce sujet t’intéresse, commence par poser un vrai calcul. Pas un calcul marketing. Un calcul avec ton taux d’imposition, tes dépenses, et un coussin.

📌 En attendant, je t’invite à lire actions vs obligations pour comprendre pourquoi tout ne doit pas reposer sur les actions à dividendes.